福耀玻璃2025年财报分析:人弃我取,继续买进

声明:本文仅仅记录本人对持股的主观分析,无意对该股做出任何买入或卖出的推荐。每个人都务必对自己的投资行为保持独立思考。

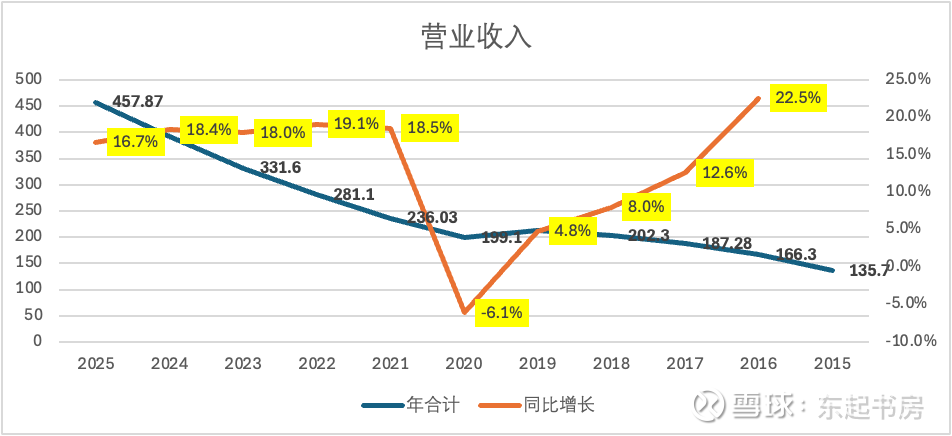

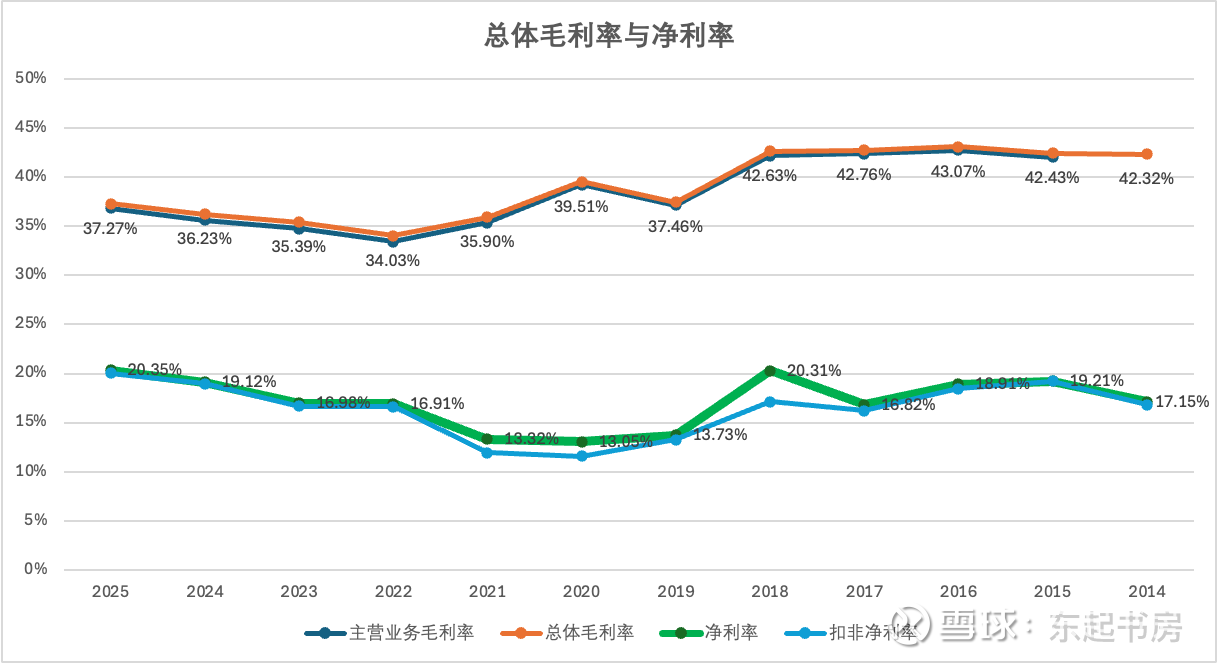

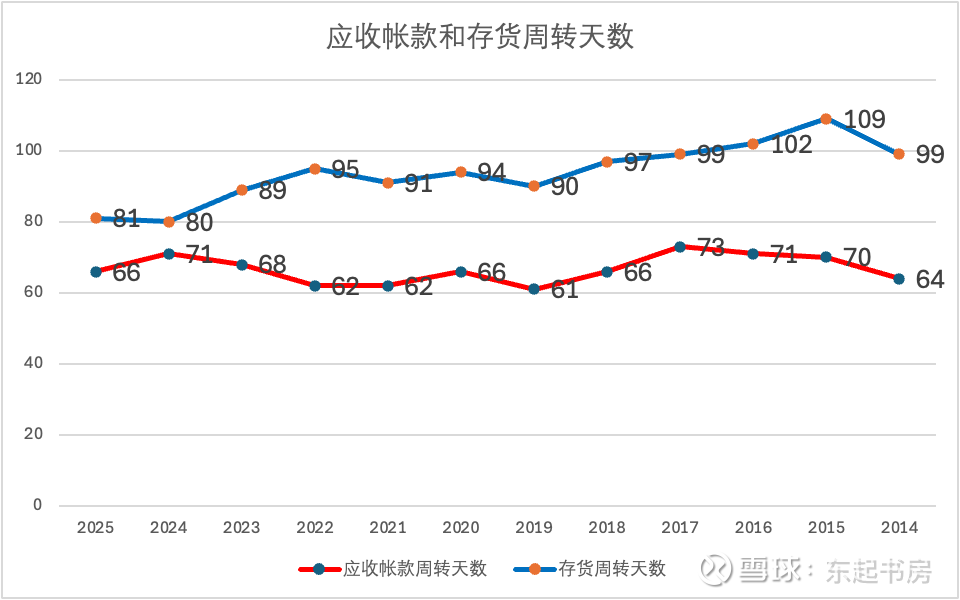

2026年3月17日晚,福耀玻璃发布2025年度财务报告,披露了亮眼的业绩,营收457.87亿元,同比增长16.7%,归母净利润93.12亿元,同比增长24.2%,扣非净利润91.65亿元,同比增长23.1%。并且,年报显示,2025年福耀玻璃主业汽车玻璃量价齐升,综合毛利率继续提高,从2024年的36.2%提高到2025年的37.3%(其中汽车玻璃业务毛利率从2024年度的36.9%提高到2025年度的38.6%),净利率同步提高,从2024年的19.1%提高的2025年度的20.3%,同时应收帐款周转天数也从2024年度的71天缩短至2025年度的66天,存货周转天数基本保持不变。

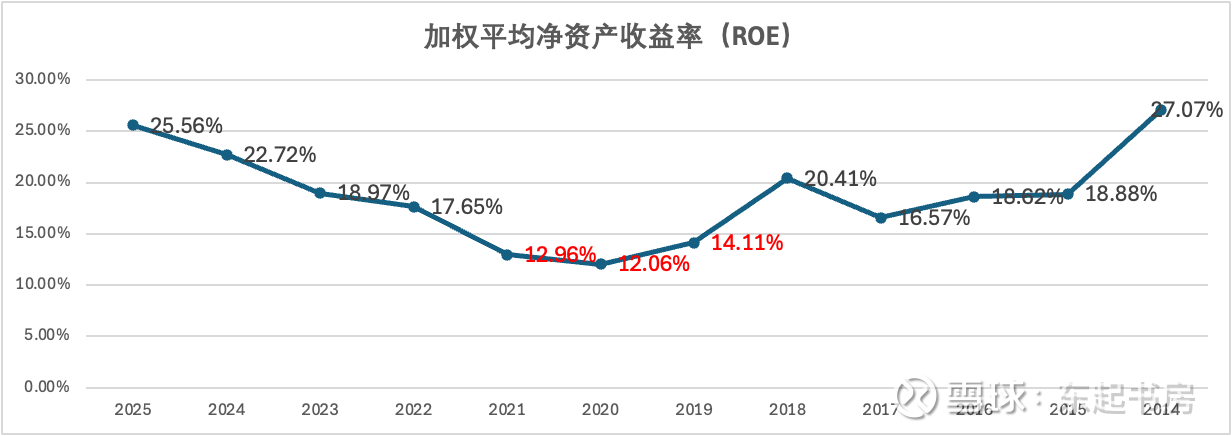

2025年,福耀ROE为25.56%,同比上升2.8%左右,自2020年以来保持持续提升,反映出福耀玻璃自2020年以来经营业绩持续向好发展。

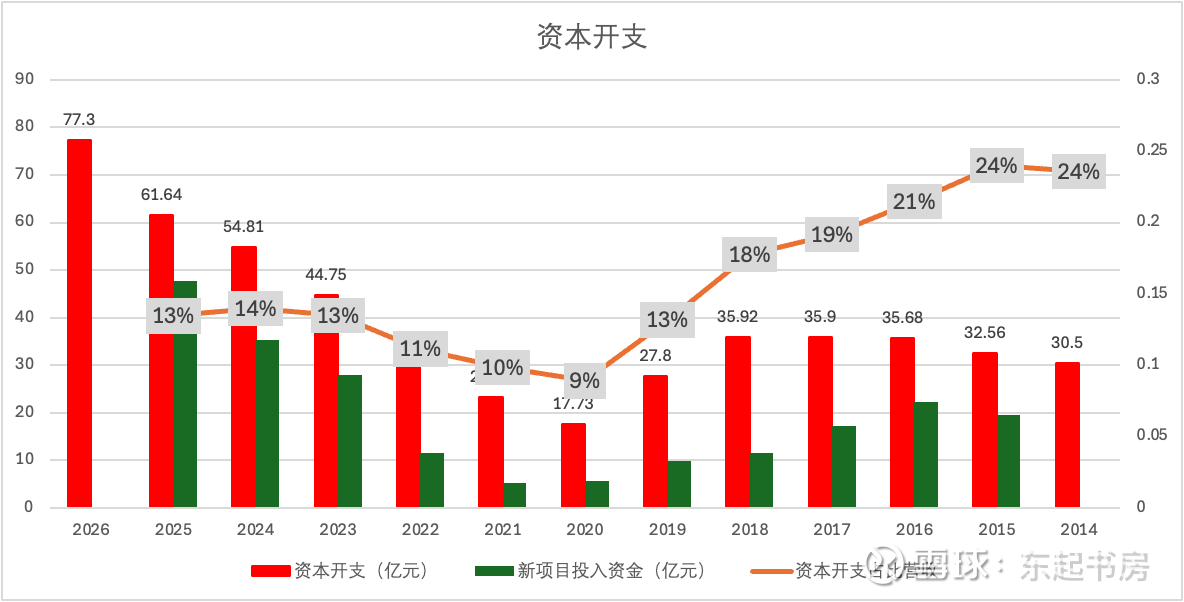

然而,就是这份堪称优秀的业绩,市场先生并不买账。市场似乎被年报的2026年资本开支77.3亿元(2025年度资本开支61.64亿元)吓坏了,或者其他什么原因,3月18日交易时段,福耀玻璃A股收盘下跌2.33%,港股更是大跌4.71%。

对于市场先生的这个行为,本人以实际行动表示反对,于当天在57.18元的价位继续买入(规模很小,主要是没子弹了)。

2025年,福耀总营收457.87亿元,同比增长16.7%,增速不及2024年的18.4%。

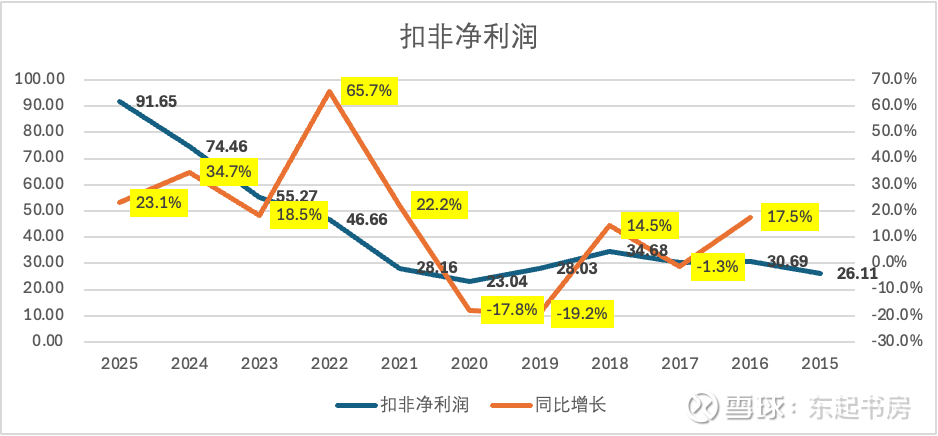

2025年扣非净利润91.65亿元,同比增长23.1%,增速有所放缓,但也是一个非常不错的增速。

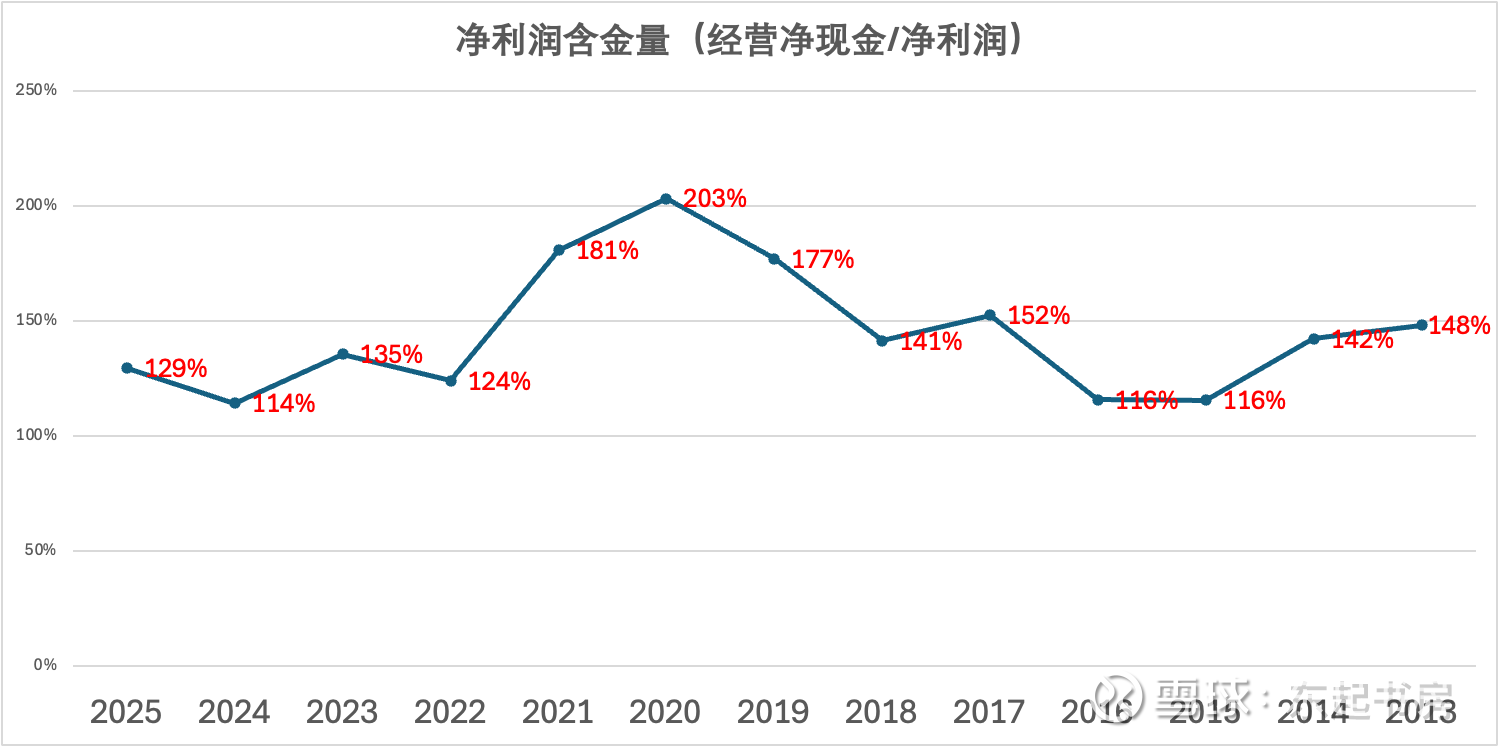

2025年,福耀玻璃经营活动现金流量净额与净利润的比例为129%,超过1,反映出福耀玻璃赚到的净利润是真金白银,净利润质量非常高,绝不是赚了一堆应收帐款或则存货……从下图我们可以看到,福耀玻璃的净利润含金量一直非常高,每年赚到的都是如假包换的现金!

2025年,福耀总体毛利率为37.27%,比2024年上升1%左右,自2022年以来持续提高;净利率20.35%,同比提高1.2%左右,自2020年以来保持持续提高的良好态势。

下面我们具体来看看福耀玻璃2025年度的表现。我们知道,福耀玻璃的收入主要来自主营业务的汽车玻璃、浮法玻璃和其他(主要是汽车铝饰件营业收入)以及其他业务(主要是玻璃边角料的收入)。由于浮法玻璃主要是自用,我们将主营业务收入减去其他(即汽车铝饰件营业收入)收入,近似看成汽车玻璃的营收。因此,我们将福耀玻璃的收入看成三部份:汽车玻璃业务(汽车玻璃及浮法玻璃)、汽车饰件业务(其他)和其他业务。

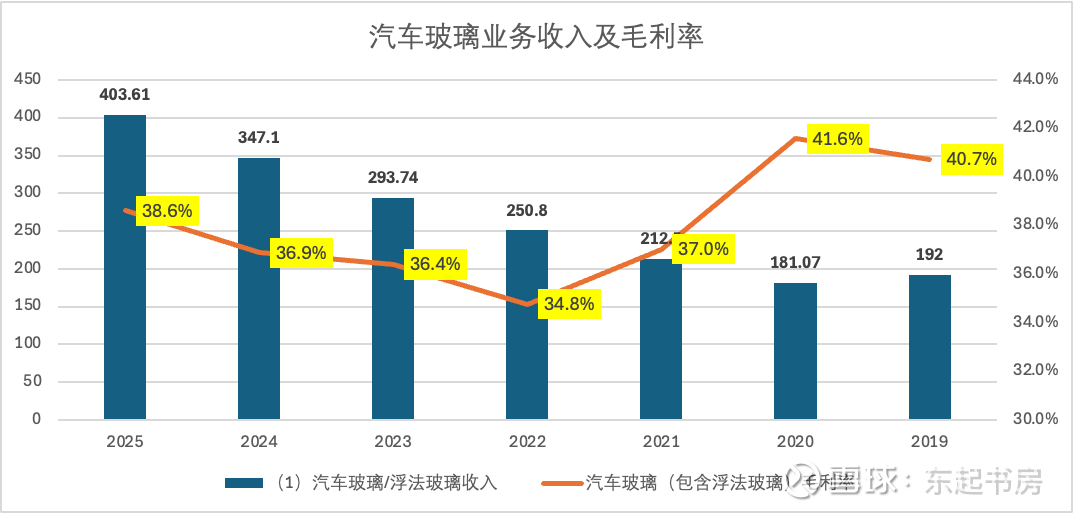

首先是汽车玻璃业务。2025年营业收入403.6亿元左右,同比增长16%左右,依然保持了良好的增长势头;毛利率38.6%,同比提高大约1.7%,主要得益于高附加值汽车玻璃产品销售占比持续提升,2025年度占比总营收比2024年度提升了5.44%,达到大约63.6%。高附加值产品议价能力强,可有效应对汽车厂商对普通玻璃产品每年逐步降价的要求,其营收占比逐年提高,可帮助福耀玻璃维持毛利率未来几年持续提高的良好态势。

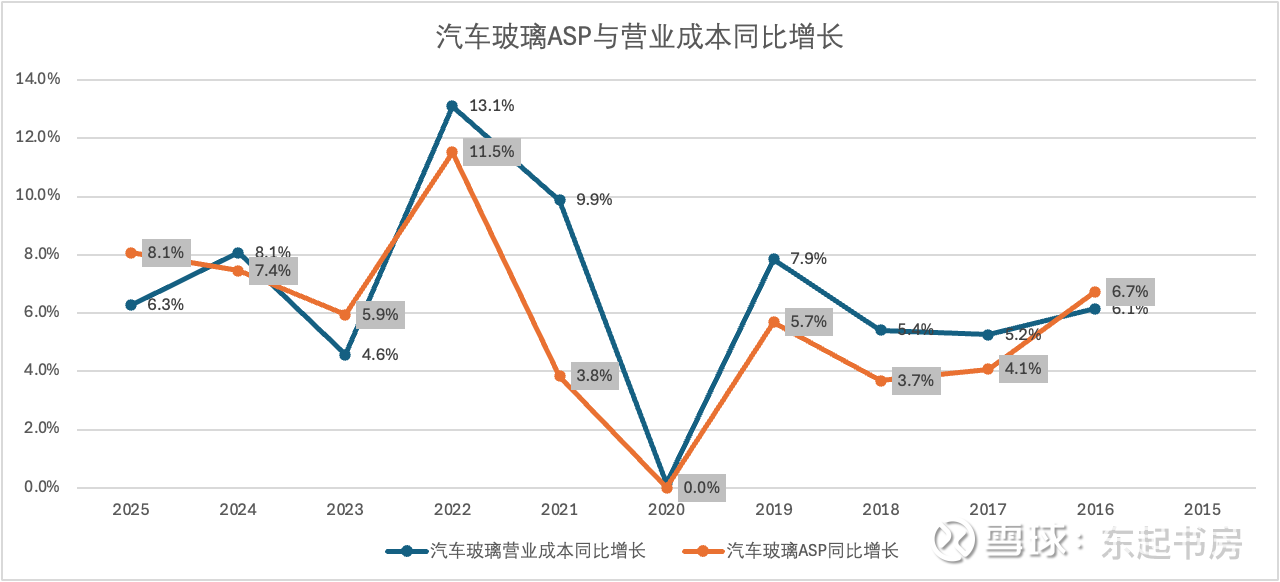

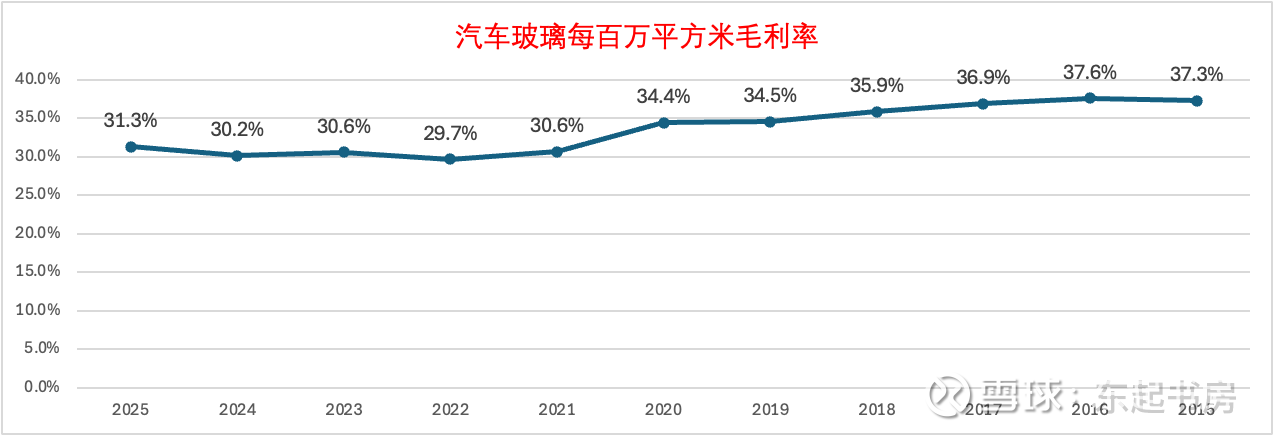

2025年度汽车玻璃每百万平方米销售价格大约为2.48亿元,同比增长8.1%左右,每百万平方米毛利率大约为31.3%,同比提高大约1%,体现了福耀玻璃汽车玻璃产品逐步提高的议价能力。未来几年,伴随着法国圣迭戈逐步退出汽车玻璃市场,日本两大汽车玻璃厂家(AGC和板硝子)因其羸弱的盈利能力造成的对新产品研发投入不足,福耀玻璃极有希望在高附加值产品市场占据越来越大的市场份额,继续提供福耀的盈利能力。

福耀玻璃产品自2021年以来每百万平方米的毛利率呈现持续稳定提高的良好态势。

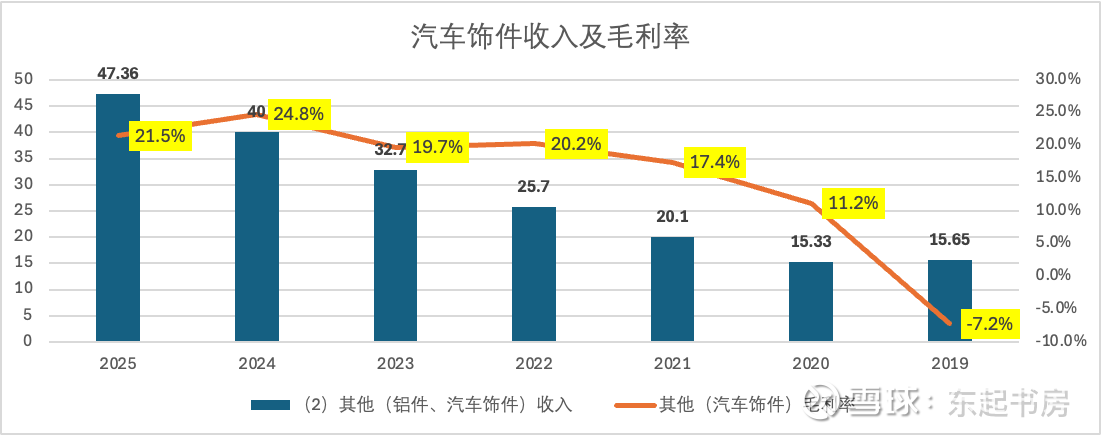

其次看看被福耀玻璃寄予厚望的其他--汽车饰件业务。

2025年汽车饰件业务营收大约47.4亿元,同比增长18.4%,同比增速并非十分亮眼将;毛利率21.5%,同比下降3.3%,推测可能受到去年下半年铝价大幅上涨的影响。汽车饰件业务延伸了福耀的产品线,通过汽车玻璃与饰件协同,使得福耀玻璃成为汽车玻璃市场唯一有能力向汽车厂商提供从汽车玻璃设计到制造到与饰件集成到Total Solution的厂家,这不仅带来新的营收增长,而且能够据此形成差异化,增强客户的粘性,巩固自身的护城河。由于汽车铝件饰件市场上直至目前并没有实力雄厚的供应商,福耀凭借汽车玻璃市场的准垄断性地位,拿下汽车铝件饰件市场应该是没有问题的。未来随着上海汽车饰件公司和重庆铝件公司生产线的建成,这一块业务将迎来较快的增长,这一块的业务增量值得我们持续看好。

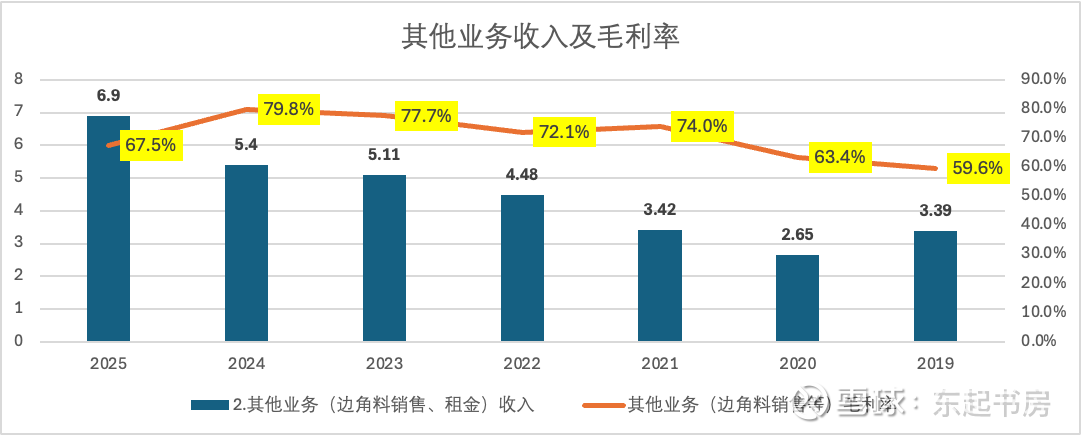

然后,说一下其他业务,也就是玻璃边角料对我销售业务。2025年度营收6.9亿元,毛利率大约67.5%,妥妥的变废为宝的业务。

归结起来,福耀玻璃未来营收增长颇为乐观。汽车玻璃市场方面,福耀玻璃处于有利的强势地位。主要的三大竞争对手中,法国圣迭戈亏损严重,极有可能不得不逐步退出汽车玻璃市场(2025年曾打算通过出售资产给福耀玻璃实现退出,遭拒后又改变主意继续留在汽车玻璃市场),日本AGC和板硝子盈利能力差(2024年AGC净利率仅为4.3%,板硝子净利率为-2.1%)且并非各自集团的最主要业务,面临成本高、新技术投入不足的情景,而福耀玻璃全力主攻汽车玻璃市场,盈利能力远远高于主要竞争对手,未来拿下越来越大的国际市场份额应该是非常大概率事件。汽车铝件饰件市场方面,福耀玻璃完全可能凭借与汽车厂商良好的合作关系,通过整合汽车玻璃和铝件饰件向汽车厂商提供Total Solution拿下汽车铝件饰件市场,逐步占据该市场的主导地位。换句话说,未来福耀有非常大的希望通过向汽车厂商提供Total Solution占据更大的市场份额(目前国内市场份额超过70%,全球市场市场份额超过35%),通过向市场提供有差异化、高附加值的汽车玻璃产品不断增强自己在价值链的话语权,保持盈利能力的稳步提升。

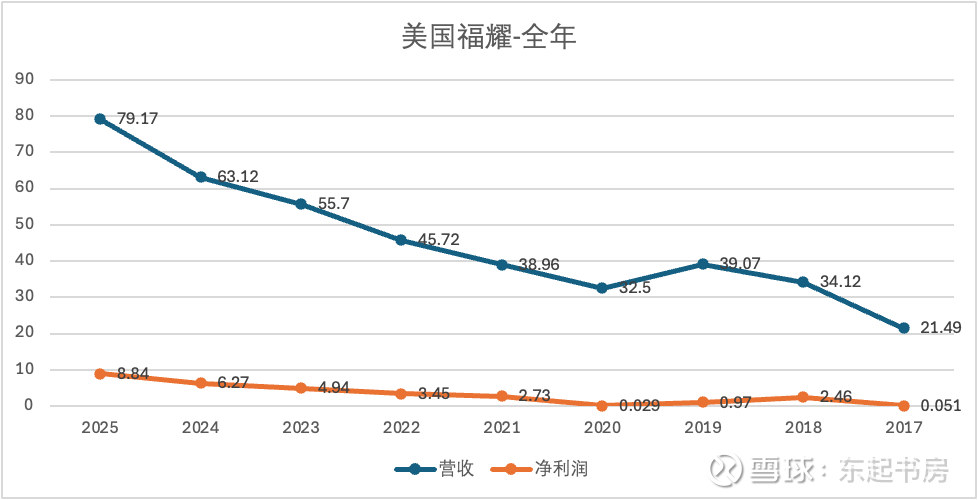

说到这里,就不得不提及美国福耀。2025年美国福耀营收达到79.17亿元,同比增长25.4%;净利润8.84亿元,同比增长41%;净资产收益率达到20%。所有数据都展现了未来良好的发展前景,也从另一个侧面反映福耀玻璃在全球市场的强势地位。另外,2025年报还披露,针对2024年7月26日美国政府机构上门搜查,美国政府机构告知,福耀美国并非该调查的目标,因此福耀在美国的经营可能存在的隐患也已经可以摘除。

接下来,我们看看其他几个值得持续关注的方面。

首先是应收帐款。

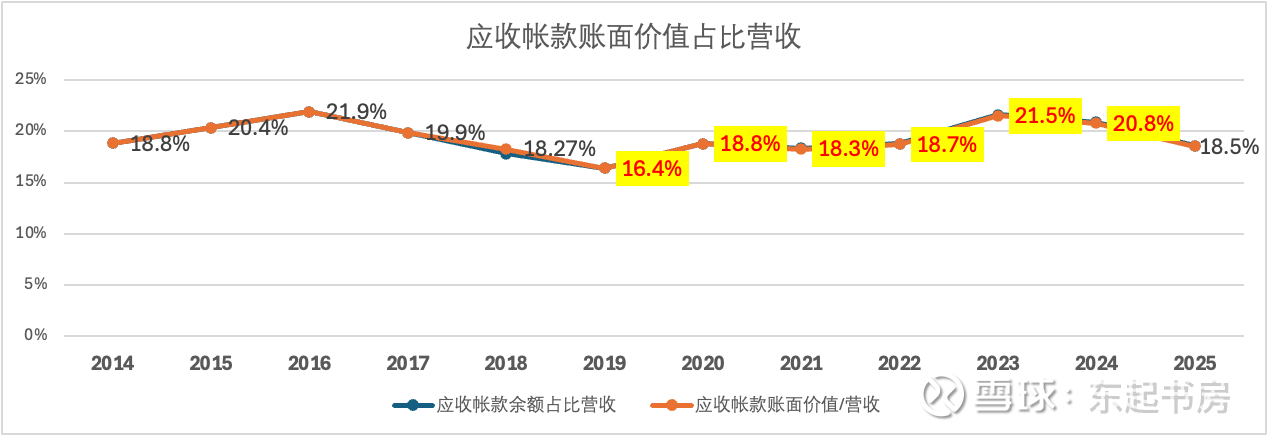

福耀玻璃的应收帐款巨大,虽然福耀为规避风险为应收帐款购买了保险,但通过观察应收帐款的状况能够帮助我们了解福耀玻璃的经营状况,包括营收增长的质量和福耀在价值链上的话语权等。2025年,福耀应收帐款余额占营收比例为19%,比2024年下降2%,应收帐款帐面价值占比营收比例类似,反映福耀玻璃在2025年度实现的营收增长并不是通过放松信用实现的,增长质量可靠。另外,文章开始提及,2025年应收帐款周转天数66天,同比2024年减少了5天,也反映应收帐款质量有所好转。另外,2025年度应收票据4.33亿元(2024年8.12亿元),特别是商业承兑票据0.48亿元(2024年4.9亿元)同比大幅下降,也说明应收款项的质量有了较为明显的提升。

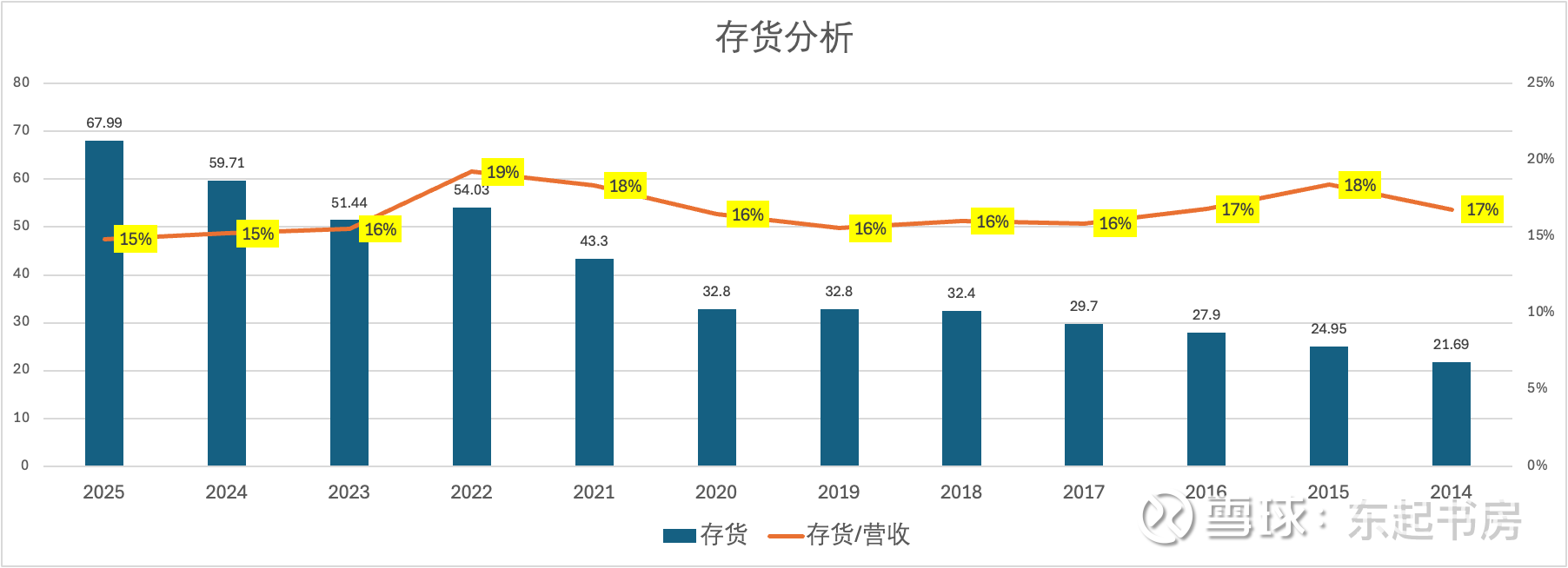

其次是存货。

2025年末,福耀存货帐面价值占营收比例为14.8%,与2024年末15.2%基本持平,也反映经营有所改善。存货周转天数81天,比2024年多1天,基本持平。

从下面这张图可以看出,福耀的经营状况实际上保持了稳定中持续改善的态势。

再次看看公司运营总体情况。

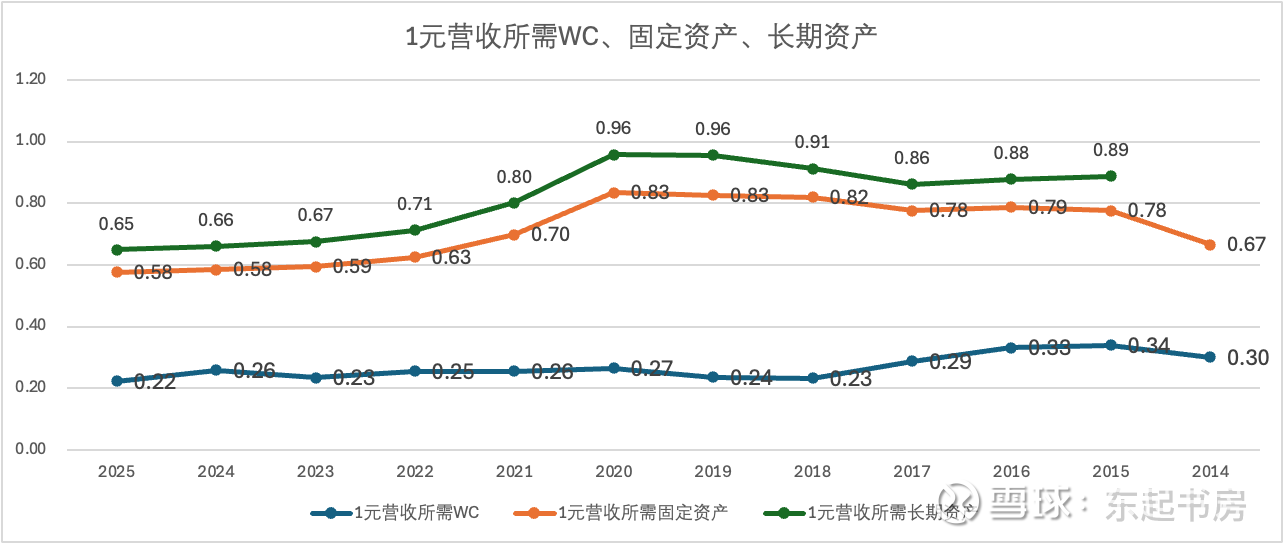

无论从1元营收所需要的营运资本(WC),还是1元营收所需要的固定资产(固定资产+在建工程),或者1元营收所需长期资产(固定资产+在建工程+无形资产+商誉+长期待摊费用)来看,自2020年以来,福耀都保持了持续稳定向好的趋势。2025年1元所需WC为0.22元,同比2024年0.26元有较为明显的改善;1元所需固定资产0.58元,与2024年持平。2025年1元所需长期资产0.65元,与2024年0.66元有所改善。

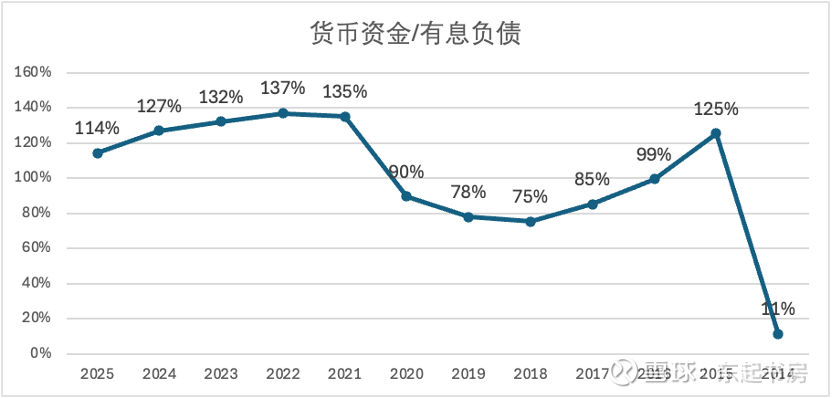

偿还债务能力方面,2025年货币资金与有息负债比例为114%,货币资金依然足够覆盖有息负债,短期偿还能力无忧。

紧接着,说说不足的几个方面。

第一个方面是在建工程进度。

2025年末,美国汽车玻璃镀膜项目进度95%,而半年报披露进度是98%,其中是什么原因不详;更令人关注的是福建配套汽玻项目和安徽配套汽玻项目,这两个项目可是关系到出口到欧洲,扩大欧洲市场营收和市场份额的重要项目。令人惊讶的是,2025年末,福建配套汽玻项目的进度才49%,而安徽配套汽玻项目的进度也只有46%。要知道,管理层在2025年半年报业绩交流会上回答有关问题时说:“福清和安徽配套汽玻项目原计划2025年底减持,现进度加快,9月各有100万套产能投入调试生产,11月全面建成,届时安徽和福清的汽车玻璃产能300万套将全部建成“。按照这个说法,11月底应该”全面建成“,结果年报却披露到年底到进度只有46%和49%,不足一半。这是看到欧洲市场需求下降,有意拖慢进度,甚至不排除后续取消,还是遇到什么意外严重拖慢了进度??不管如何,这都不是一个好消息。

第二个方面是资本开支居高不下。

自2020年以来,资本开支持续高速增长,2025年高达61.64亿元。年报披露,2026年资本开支预计高达77.3亿元,同比增长25%。如此巨大的资本开支,后续如果不能如期带来足够的营收增量,将对未来几年的折旧费用产生巨大负担,严重拖累未来几年的净利润,足以引起投资者的担忧。

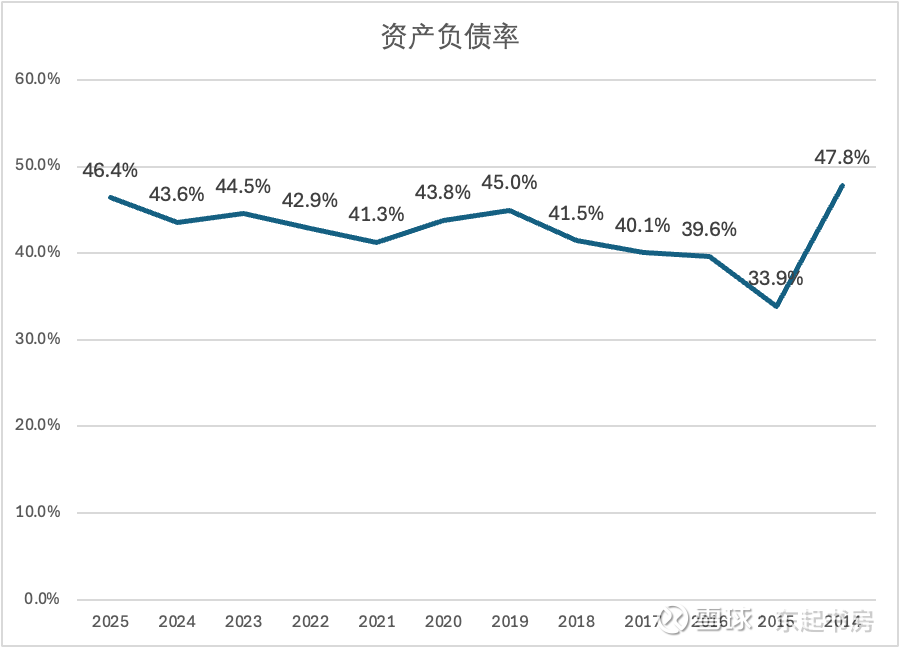

第三个方面是资产负债率持续攀升。

2025年资产负债率高达46.4%。资产负债率自2021年以来持续攀升,经营性负债(总负债-合同负债-预收货款)持续上升,将增加经营风险,不得不令人关注。

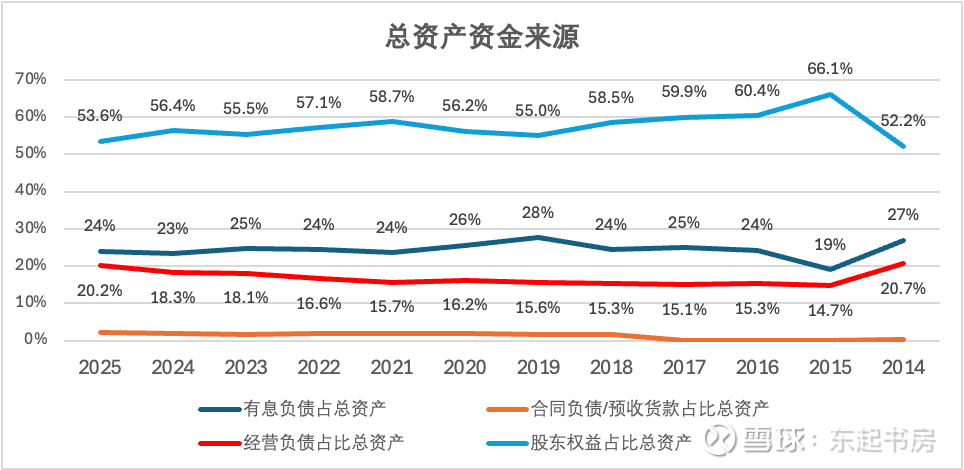

不过,福耀总体财务风险不大。从总资产的资金来源看,虽然资产负债率持续攀升,但是其中来自有息负债的资金占比基本一直保持在24%左右,主要是来自无息的经营负债比例持续提高,即来自供应商的资金比例不断提高,2025年占20.2%。因此,只要来自有息负债的资金占比保持在24%左右,总体资产负债率保持在50%以下,我们就无需担心福耀的财务风险和经营风险。

最后,说说估值。

2025年归母净利润93.12亿元,预测2028年归母净利润大约140亿元,按照20倍市盈率,合理价值大约在2800亿元。2026年内理想买入点大致在1400亿元左右,理想卖出点位大约在4200亿元。假如考虑到福耀玻璃巨大的应收帐款(但收款比较理想并且买了应收帐款保险),保守按照归母净利润打8.5折计算,2028年归母净利润大约为120亿元,合理价值大约是2400亿元,2026年内理想买入市值大致在1200亿元左右,理想卖出市值大约是3600亿元。