新华文轩2025年报分析:业务前景不佳,但港股市值依然严重低估

声明:本文只是个人对持股公司的主观分析,不作为任何人的交易交易或参考。

2026年3月26日晚间,新华文轩发布2025年报,业绩基本处于意料之中。

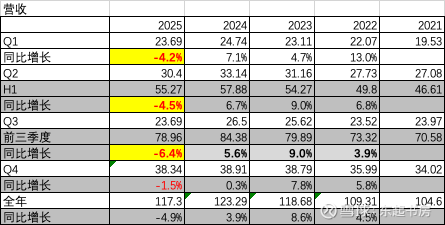

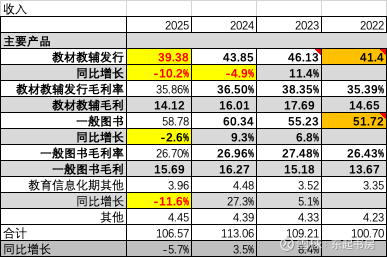

营收117.3亿元,同比下降4.9%,全年4个季度营收同比都录得负增长。其中,营收负增长主要来自教材教辅出版和发行业务。受中小学在校学生人数持续下降以及学校为学生减负、严格控制教辅(个别省份如江西省教育厅不再统一向学校推荐和组织订阅教辅)的影响,教材教辅发行业务2025年营收只有39.38亿元,同比下降10.2%,降幅加大,毛利率也小幅下跌了0.6%。在未来几年,教材教辅业务营收和毛利率恐怕仍将持续下降,特别是营收规模,下降几乎是铁板钉钉的事件。与此同时,一般图书未能保持持续增长势头,2025年一般图书发行营收58.78亿元,同比下降2.6%,毛利率基本持平。一般图书市场处于完全竞争的格局,并且受到电子阅读的巨大冲击,未来要取得营收增长绝非易事。新业务教育信息化发展也不顺利,2025年营收只有3.96亿元,同比下降11.6%。因此,总体来看,新华文轩主营业务的未来前景不佳,持续下跌基本上是比较确定的事情。

新华文轩2025年发行业务营收106.6亿元,同比下降5.7%。其中,教材教辅发行业务营收39.38亿元,同比下降10.2%,一般图书发行业务营收58.78亿元,同比下降2.6%,教育信息化及其他营收3.96亿元,同比下降11.6%。全部主营业务和新业务营收都录得同比下降,主营业务前景黯淡。

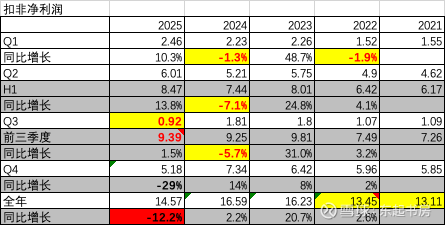

新华文轩的扣非归母净利经常受到税收---例如企业所得税退税---的影响,表现起伏较大,并没有完全真实反应主要业务经营状况。如2025年收到企业所得税退税1.3亿元,2024年收到退税0.6亿元。这些都不是一次性影响利润表,因此都不当非经常性损益项目扣除。2025年扣非净利润14.57亿元,同比下降12.2%。

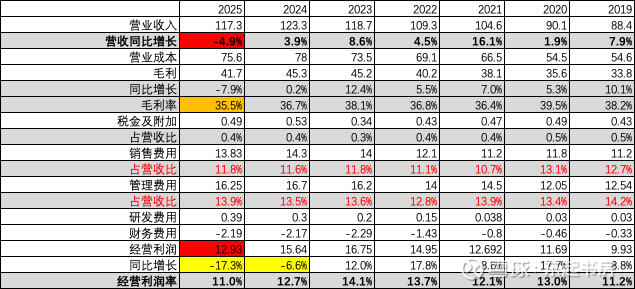

从另一角度来看,由于毛利率下降,而销售费用、管理费用占营收的比例不降反升,营收同比下降4.9%,毛利润同比下降7.9%,主营业务经营利润12.93亿元,同比下降17.3%,远高于营收的下降幅度,新华文轩的经营效率实际上在下降。

得益于税收优惠、退税、政府补助和投资收益,2025年归母净利润15.68亿元,同比增长1.5%。但是,对于一个国企,企图通过对外投资股票和私募基金获得收益,弥补主营业务不足,由于存在激励措施方面的先天不足,笔者并不看好。

然而,新华文轩从营运资金投入角度却是一个不错的生意。

虽然应收帐款占营收比例和存货占营收比例都不低,但是收不回来的坏账很少,存货占用的资金也主要来自供应商。

自2015年以来,实际核销的坏账仅仅0.18亿元左右,坏账计提比例也比较充分,达到应收帐款余额的33.6%。

我们知道,营运资金(WC)=应收帐款+应收票据+应收帐款融资+预付款项+合同资产+存货-应付帐款-应付票据-预收款项-合同负债。新华文轩自2019年起,WC都是负数,这意味着新华文轩的日常运营实际上不用投入自身资金就能保障业务的正常运转,或者说依靠供应商垫资和客户的预付款就能够经营业务。

从固定资产占总资产比例还是长期资产占总资产比例来看,新华文轩都算得上是一个轻资产运营的公司。

从港股估值的角度,目前新华文轩在港股市场卖110亿元人民币左右,但是2025年末其货币资金加上银行定期存款就已经达到118亿元。这具体包括:货币资金88.13亿元,其他非流动资产---定期存款30.63亿元。另外,2025年末,新华文轩还有A股股票投资公允价值(市值)21.1亿元,以及私募基金投资公允价值大约4.07亿元。所有这些类现金资产合计144亿元。

同时,虽然主营业务不断萎缩,但仍旧能够持续不断地产生自由现金流量。实际上,新华文轩非常类似巴菲特当时买入的桑伯恩地图公司----主营业务不断萎缩,但不至于亏损,仍将产生自由现金流,公司帐面上存在的现金和有价证券就已经超过市值。

悲观情况下,假设未来5年新华文轩的扣非净利润逐年下降2亿元,5年之后每年保持2亿元扣非归母净利润,以15%作为折现率,未来新华文轩合理价值也起码值36亿元。

加上货币资金88亿元和定期存款30.6亿元,A股股票市值21亿元和私募基金公允价值4亿元,新华文轩合理价值起码值180亿元。

按最保守计算,理想买入点可以设在货币资金88亿元+定期存款30.6亿元+未来合理价值36亿元*50%=137亿元,理想卖出点可以就设在180亿元。

以当前来看,新华文轩最大的风险在于,教材教辅业务,特别是教辅业务巨幅下降。中小学教材业务风险不大,但一旦发生类似于中文传媒那样的事情———教育部门不再向学校通过教辅推荐书单,学校不再组织统一订购教辅或订阅图书,教辅业务收入恐怕还得大幅度下降。