$甘肃能源(SZ000791)$ 甘肃年报分析

甘肃能源这次年报,我研究了一晚上,感觉还是相当不错的,除了分红略低于我的预期0.24元,别的基本没有毛病。

主要的亮点:一、2025 年度,公司可再生能源补贴应收 21,809.90 万元,收到以前年度可再生能源补贴 52,508.56万元。2024年度,公司可再生能源补贴应收35,577.89万元,收到以前年度可再生能源补贴14,960.28万元。2023年度,公司可再生能源补贴应收46,031.25万元,收到以前年度可再生能源补贴16,090.49万元2022年度,公司可再生能源补贴应收44,124.59万元,收到以前年度可再生能源补贴26,231.97万元。2021年度,公司可再生能源补贴应收46,942.20万元,收到以前年度可再生能源补贴16,995.00万元。2020年,公司可再生能源补贴应收48,918.13万元,实际收到26,271.75万元。也就是说25年公司收到的新能源补贴是前面年份的3-4倍,属于重大利好,同时可再生能源补贴应收也近乎腰斩(我的理解为绿电市场交易电价的回升,导致距离标杆电价0.3078差价变小,整体补贴应收大幅度降低。25年上半年补贴应收1.66亿,25年下半年补贴应收仅有0.52亿,实际分解下来,季度绿电电价变化并不是很大,说明实际市场交易电价大幅度上涨并贴近于标杆电价0.3078,补贴应收大幅降低,自我供血能力明显增强),按照25下半年应收增加和回款速度,估计剩余17亿的新能源补贴旧账,几年后就可以彻底清零,转化为真金白银。

二、财务费用大幅度下降23%,加上我前面文章展示的高息债券置换、公司资产负债率继续下降到52.35%,同比去年降低1.5%的负债率,为后续新项目发展,提高杠杆提供了较好的基础,总资产增加9.46%,归属于母公司的净资产增长近11%,对净资产的增长还是非常满意的,说明公司实打实赚到了钱。

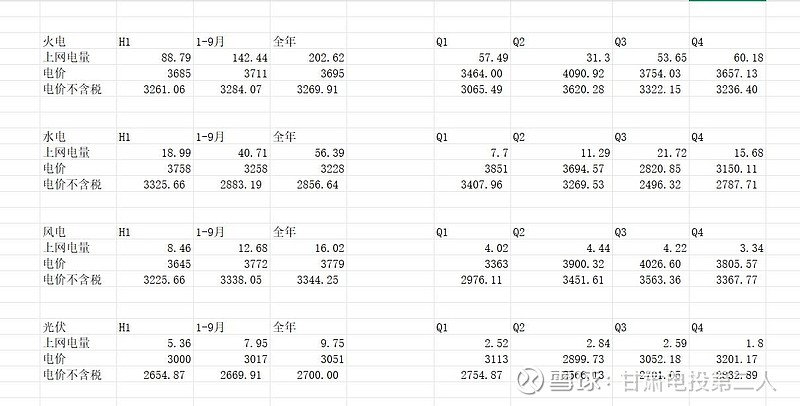

总体来说,火电部分新增50%装机,且容量电价从30-100大幅度提升,加上甘肃省对于停机、辅助服务、调峰调频的足额发放,这部分属于100%确定性增长。水电电价受益于市场化交易,电价同比去年大幅度提高。风光部分虽然暂时处于亏损状态,但是绿电电价已经明显开始触底反弹,加上国家相关政策的大力扶持,未来有望迎来:装机10倍增长、消纳更加充分、电价合理提升。