甘肃电投第二人

· 江苏

$华电国际(SH600027)$ 继续坚守初心,坚持守在华电

周末反复思考研究,决定继续坚守在华电,直到完全胜利。原因如下:

1.华电2000万燃机机组不受降电价影响,江苏部分权益煤机较少、浙江无权益煤机。去年降电价最多的广东江苏地区25年整体毛利率微涨未降(降电价没那么可怕)

2.华电新能q4虽然亏损,但是也仅有4亿,可能存在大额计提导致亏损。且甘肃省绿电市场化电价存在明显改善,对应华电新大量风光资产也集中在西北地区,相对后续绿电业绩风险敞口较小。成长空间很大。(绿电部分可能最糟糕的时候已经过去了,连甘肃省都好转了)

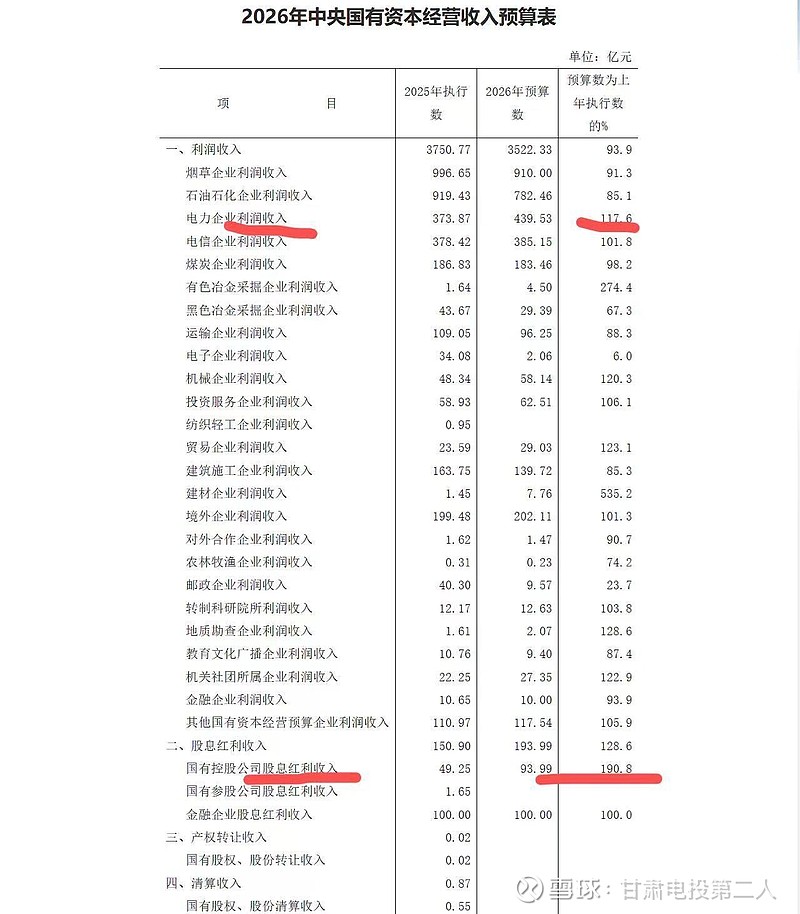

3.电力央企26年上缴利润预算较25年执行数增长17%,也就是25年业绩做的较低,也许就是为了更好完成26年业绩增长和利润上缴任务。国有控股企业股息红利收入上缴大幅提升近100%,华电国际今年分红数额低仍然是因为华电新能的分红时间在2026年,未计入25年,这样明年可以轻松增厚分红好几分,明年分红再不济也至少能超过0.25。

4.之前对于电力央企的期待实在过高,因为种种原因,没有达到预期,现在学会降低预期。央企以后大概率业绩、分红只会逐步稳健缓缓往上抬升,充分的财务洗澡,以应对中央的业绩考核和利润上缴压力,会比现在更加稳定、安全、扎实,高质量发展。比如明年华电达到65亿,分红0.25,能不能满足我的预期?当然可以,5.1的价格,除权后不到5,明年分0.25,就可以达到5%以上的股息率,再算上后期持续稳定的增长空间,在a股能做到更好的公司又能有几家呢?![]() @莫南 @剑王子123 @电狗 @我不是電K

@莫南 @剑王子123 @电狗 @我不是電K