$中手游(00302)$ 这里是真的冷清,有人也基本都是华通来团建的,根本无人关心

在这里重仓躺了有一段时间了,分享一下买这位的理由

1.便宜

2.业绩会有所好转,当然这里指的是亏损收窄,短期扭亏为盈不太现实,仙剑世界暴死后项目组裁掉,后续人员和开发成本压力应该没那么大了,今年的《新三国志曹操传》成绩还算可以,听说《春秋玄奇》也不错不过我不太了解

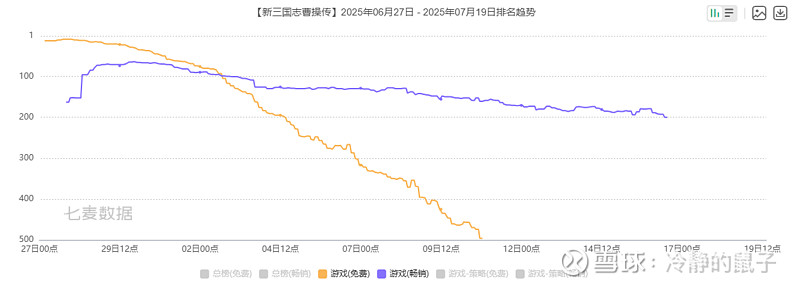

这里还是说一下《新三国志曹操传》,刚上线前几天畅销榜最高到过60多名,从免费榜的曲线来看应该是没有花太多资源推广的,对于中手游来说这个成绩还是很不错的

前一段$友谊时光(06820)$ 凭借《暴吵萌厨》的成功直接实现了股价翻倍,实际上《新三国志曹操传》只看前几天的畅销榜数据是要比《暴吵萌厨》强不少的(这里我认为《新三国志曹操传》在IOS渠道的用户占比是要小于《暴吵萌厨》的),当初我还期待会不会这几天带动一下股价,但其实完全没有,不得不说市场还是很聪明的《暴吵萌厨》这种大DAU游戏的价值确实要比《曹操传》要高太多,只是《曹操传》还完全不足以带中手游走出困境

前一段$友谊时光(06820)$ 凭借《暴吵萌厨》的成功直接实现了股价翻倍,实际上《新三国志曹操传》只看前几天的畅销榜数据是要比《暴吵萌厨》强不少的(这里我认为《新三国志曹操传》在IOS渠道的用户占比是要小于《暴吵萌厨》的),当初我还期待会不会这几天带动一下股价,但其实完全没有,不得不说市场还是很聪明的《暴吵萌厨》这种大DAU游戏的价值确实要比《曹操传》要高太多,只是《曹操传》还完全不足以带中手游走出困境

3.预期,首先项目储备够多,而且大部分都已经是开发完成的,开发的部分成本会算在前几年,重点应该就是这个月要上的《火影忍者:木叶高手》了,这个游戏看起来是中手游之前《火影忍者:忍者大师》的秽土转生,《火影忍者:忍者大师》(2016-2020)也是之前中手游一个比较成功的项目(之前畅销榜最高到过20名),应该也是中手游今年主推的产品,我在QQ上收到过这个游戏的推广(之前的《聊天群日常》和《曹操传》这两款游戏看起来是没有这种资源的),可能很多人都不太看好这种换皮卡牌游戏,不过我认为这种老游戏的重置反而是目前比较容易成功且风险较低的一种方式(开发成本也低),近期《新三国志曹操传》的成功也比较印证这一点

当然我对火影预期也不高,大爆是不可能的,主打一个能改善业绩就行。

4.公司价值,这里主要就是指仙剑这个IP的价值,当初也是8亿买来的,现在公司市值也就15亿,其实每年靠这个IP收租应该就不会饿死,甚至仙剑这个IP之前授权推出的一些卡牌游戏也不乏有成绩不错的(《新仙剑奇侠传之挥剑问情-》)所以也不能因为《仙剑世界》的失败而否定这个IP的价值,也可以看出来中手游也想尽量利用这个IP,最近看到要推出《仙剑4》重制版,我认为是比较不错的,与其去赌新游戏,老游戏的重置还是更加稳妥。

这些年我越来越认为最具有价值的可能并不是IP,而是老游戏本身,《龙之谷世界》一推出就能冲入畅销榜前10,《小冰冰传奇》怀旧服也大获成功,如果用虚幻5做一个超高品质的《传奇》一定打不过一个用cocos做出来一秒就几帧的《老传奇》(当然这个例子比较极端传奇实在是太老了)

总之希望随着后续更多游戏的推出中手游能慢慢走出困境