郑州银行2025年中报——努力拼搏却难逃“方寸之山”

笔者总是习惯于写完某家银行的整篇分析后,再在文头写下该行的简短概括。可面对郑州银行,笔者却有不一样的情愫。同处河南,笔者也生于斯而长于斯。$郑州银行(SZ002936)$ $郑州银行(06196)$

但笔者仍会通过数据客观地将该行2025年上半年的经营状态呈现给大家。我们直接进入分析的主题吧。

一、资产负债角度

笔者将郑州银行资产负债表的主要科目汇聚成表格,具体见下表:

截至2025年中报,该行银行资产同比增长11.47%,负债同比增长12.39%,所有者权益同比增长1.86%,整体来看,该行规模扩张幅度优于城商行均值。我们再看具体科目:

(一)资产方面

1、发放贷款较年初增长4.86%,低于同期总资产6.41%的增幅。该行贷款以对公为主,其中对公贷款较年初增长2.11%,个人贷款增长3.96%,票据贴现增长32.83%。对公贷款增幅低于同业均值,大概率是受到同业竞争加剧的影响,同时,该行2025年上半年对公贷款平均利率为4.60%,高于同业,贷款利率不具优势一定程度上拖累了对公贷款的增幅;个人贷款增幅高于对公贷款,这一现象与同业正好相反,因为该行未认定不良较多(具体见下文关于资产质量方面的分析),无法判定个贷的增幅是否有资产质量做支撑,但结合同业银行的情况,个贷不良暴露属于行业共性,该行能做到独善其身?票据贴现的大幅增长应该是为了匹配该行的信贷投放规模。

2、金融投资较年初增长10.35%,大幅高于资产增幅。表明该行上半年将资源向金融投资领域倾斜。面对目前日益激烈的同业竞争及信贷需求不足的情况,该行加大金融投资力度且资产向高流动性靠拢实属当前环境下的优解了。

(二)负债方面

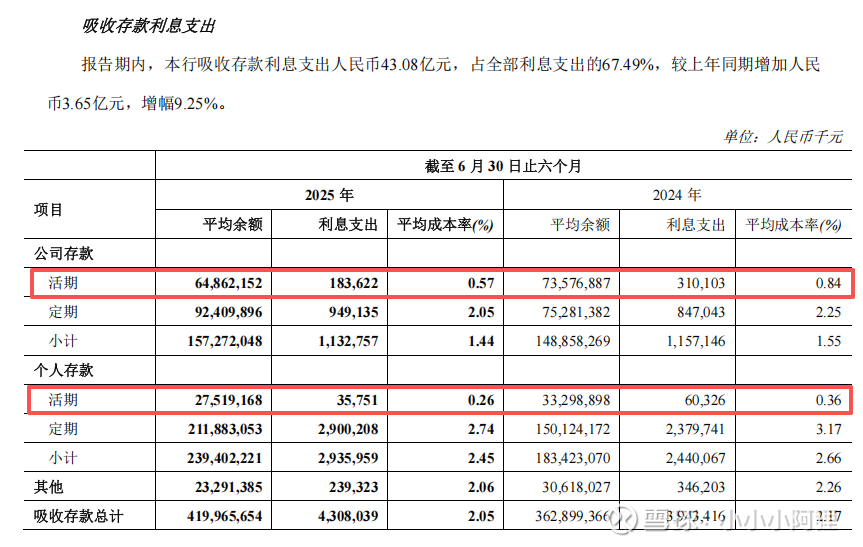

1、该行吸收存款较年初增长10.51%,高于总负债增幅,表现较为亮眼,但存款定期化严重。其中对公存款较年初增长5.59%,个人存款增长18.29%。存款的提升为该行资产的投放提供了有效支撑。

需要进一步分析的是该行定、活期的存款结构,具体见下表:

通过表格数据我们发现,该行活期存款日均呈现同比下降状态,存款的增长主要靠定期来拉动。活期存款属于被动负债,而定期存款属于主动负债。前者的下降说明该行综合服务能力及银客黏性有待提高,后者的大幅提升说明该行在走存款“以价换量”的老路子。

2、应付债券较年初增长1.17%,低于总负债增幅。表明该行负债端结构有所优化。目前一年期以内的同业存单及债券的利率在1.6%左右,而郑州银行一年期定期存款利率1.25%左右,结合目前该行存款定期化的趋势,该行负债结构优化的利率空间相对有限。

总体来看,该行资产结构在现象结构性低息化及高流动性靠拢;负债结构呈现优化趋势,但优化的利率空间有限。

二、营收角度

该行中报显示,营业收入同比增长4.64%,其中其他非息收入同比增长32.89%;营业支出同比增长4.69%;营业利润同比增长4.43%;最终录得净利润同比增长1.05%。整体来看,该行经营的增长主要依靠其他非息收入的拉升。我们来看具体科目:

(一)营业收入方面

1、净利息收入同比增长1.04%,而生息资产同比增长10.61%。靠生息资产的规模大幅扩张对冲了净息差下降对净利息收入的影响。根据中报显示,该行前两个季度净息差为1.64%,去年同期为1.80%,净息差同比下降16个基点。同时,因该行并非每个季度都披露净息差数据,笔者根据历史数据进行了合理推导,最终单季净息差数据见下表:

从中我们可以发现,该行净息差绝对值的波动幅度较大,其中以2024年波动为主,大概率受到当年存款降息的影响,且该行存款以定期为主,上一轮存款降息对定期占比较高的银行更为友好。结合单季净息差的表现,该行2025年第二季度净息差较去年同期仅下降2个基点,同样得益于该行定期占比较高。

另外该行净息差水平高于城商行均值,净息差高经营的经济性未必一定就好,要与资产质量结合起来看。目前来看该行较高的净息差已无法覆盖高资产的高风险暴露,具体见下文关于资产质量的分析。

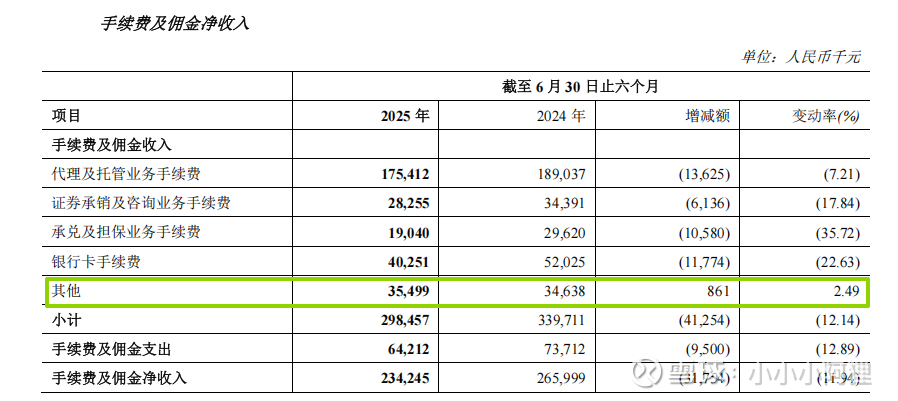

2、手续费及佣金净收入同比增长-11.94%,具体见下表:

从中我们可以看到,中间业务收入几乎呈现一边倒的下降态势,该行中报中解释为:主要由于报告期内代理及托管业务手续费、承兑及担保业务手续费以及银行卡手续费下降所致。同时,中间业务占营业收入比重较低主要与该行所处地域及业务的相对单一性有关。

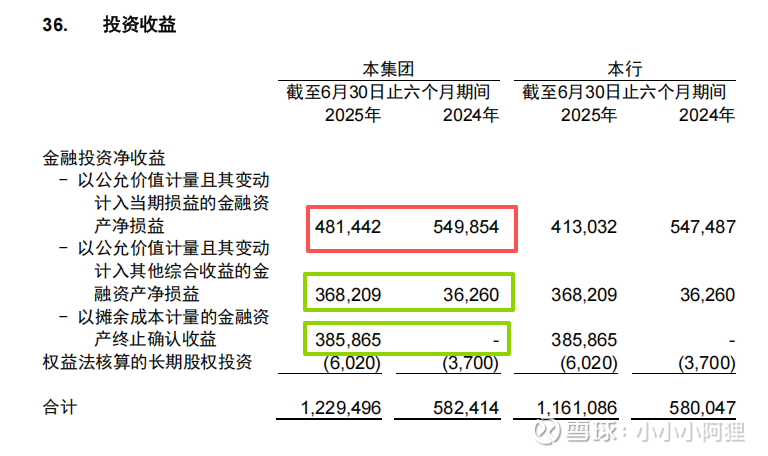

3、其他非息收入同比增长32.89%,是营收正增长的中流砥柱,而其他非息收入的增长又与投资收益的111.10%增幅息息相关。关于投资收益的具体明细,我们看下表:

不出意外,与其他营收欠佳的银行相同,该行选择了卖旧债买新债的操作。卖旧债买新债的操作只是美化了当期收入,未来进入加息周期,这笔账“迟早要还的”。

(二)营业支出方面

营业支出中的两个权重科目为业务及管理费和信用减值损失,前者同比增长-6.82%%,后者同比增长10.86%。前者最主要通过降低职工薪酬等方式来压降费用;后者通过加大贷款减值损失的计提(增幅达39.49%),但这样的力度真能提升该行的风险抵补能力吗?答案是:杯水车薪。具体见下文的分析。

三、资产质量角度

根据2025年中报披露,该行不良贷款率为1.76%,较去年同期下降0.11个百分点;关注类贷款占比2.03%,较去年同期下降0.21个百分点;拨备覆盖率为179.20%,较去年同期下降12.27个百分点。从中报中静态不良数据来看,该行的不良指标虽然弱于同业,但表现基本平稳。

我们再来看下动态不良数据,该行正常贷款迁徙率为1.14%,去年同期为0.89%;2025年上半年该行核销及转出不良贷款16.65亿元,而去年同期几乎为0。根据各期的不良数据我们可以估算出该行2025、2024上半年的新生不良贷款金额下限分别为19.05亿元、2.33亿元。根据动态不良数据,该行资产质量呈现下滑态势,不良贷款在暴露中。

从以上数据来看,该行不良虽然在持续暴露,通过加大核销及转出力度将不良率控制在一个相对平稳的区间,也无可厚非。但接下来关于不良的更深层的挖掘可能会令在读的各位感到惊讶。

该行中报显示,不良贷款金额为71.65亿元,而贷款第三阶段金额为209.48亿元。笔者在关于光大银行的分析中解释过,第三阶段金融资产为已发生实质性信用减值的资产,应该全额计入不良资产。而通过计算该行仍有209.48 - 71.65 = 137.83亿元实质性不良贷款未被认定!未认定实质性不良贷款几乎是已认定不良贷款的2倍!笔者通过相同算法计算出去年同期的未认定实质性不良贷款为107.36亿元,未认定不良在1年内增加了30.47亿元!

该行贷款部分的实质性不良应该为209.48亿元,贷款拨备合计128.23亿元,我们可以计算出该行贷款方面的绝对风险缺口为209.48 - 128.23 = 81.25亿元,而2024年该行实现净利润18.63亿元,仅弥补贷款方面的风险缺口就需要4.36年!

上面的分析只是围绕贷款部分,该行金融投资不良情况同样不乐观。金融投资方面的实质不良缺口至少120亿元,与贷款相比有过之而无不及,由于文章篇幅原因,笔者不再对金融投资相关情况做具体分析。弥补该部分的风险缺口又需要多少年呢?

不良生成在增加,未认定实质性不良也在增加,说明该行经营效率已无力应付不良的暴露速度了。

四、资本角度

截至中报,该行核心一级资本充足率8.60%,去年同期为9.26%,较去年同期下降66个基点。监管对该行核心一级资本充足率的要求为7.5%,目前该行还有一定的核心一级资本空间。同期该行风险加权资产增长8.33%,总资产增长11.47%,说明仅靠分红后的净利润回补远无法支撑该行目前的规模增幅。今后随着通胀的来临,该行若想保持目前扩张的步伐,估计两年后需要通过外部资金来补充资本了,但,这样做将会侵害股东的权益。

五、总结

最后笔者在思考如何去评价这家地处中原的城商行。一时间,笔在纸面空悬,有些恍然,我好像理解了郑州银行。我们试图通过具体指标去对银行“竞短讨长”,却忽略了该行的历史发展轨迹和成立的“初衷”。

各家城商行因所处地域不同、资源禀赋不同以及实控制人的“意志”不同,就造就了不同的经营底色。我们能看到,郑州银行也在通过资产负债结构的调整来试图扭转局面,不良的包袱越演越烈,将其压得喘不过气来,毕竟存量市场因受到地域限制而极其有限,竭力的辗转腾挪也难以逾越这座“方寸之山”。同时,域内同业激烈的竞争,加之利率市场化下降息的大背景,银行经营很容易出现“顾规模而轻质量”的经营现状,因为争夺规模解决的是“活下来”的问题,而资产质量是“活得好不好”的问题。当然,要争取先活下来。

有些银行“生下来就含着金钥匙”,而有些却存活于泥泞之间。起点重要,更重要的是我们努力改变的不屈意志。人生海海,每一位努力奋斗的人都值得尊敬!