河钢资源浅析

在研究有色金属行业的铜矿石时,发现有群友发了一篇河钢资源的介绍,故做了一下研究,说实话自己不太擅长写分析报告,不过总要努力学些成长,所以做一下简单分析:

1.公司基本情况:

H公司是一家母公司注册地在河北张家口,公司持有四联香港100%股份,四联香港通过控股公司 PC 实现对南非Palabora铜矿、蛭石矿的开采以及铜矿冶炼。PC公司在2013 年前隶属于矿业巨头力拓公司。目前,H公司生产经营主要在南非,核心业务分为磁铁矿、铜产品、蛭石三大业务板块。公司磁铁矿平均品位在58%,经过筛选后销售品位为65%,可以定位精铁矿,是品位非常高的铁矿石。

在销售方面,铜产品主要销售给当地用户,但由于近年铜价高企,公司部分铜精矿直接销往国内;蛭石通过销售公司销售到欧洲、美洲和亚洲等世界各地;绝大部分磁铁矿通过四联香港公司统一销售,定价方式为CFR,通过 海运采取 M+2 等结算方式主要销售给中国钢铁生产企业。所以可以通过监控CSI中铁矿石的价格来预判其利润的情况。

公司目前总市值92亿,PB0.93 PE(TTM)20.55 24年分红3.2亿,占24年扣费归母净利润5.65亿的56%,当前股息率3.4%。以PB来看公司确实不贵,如果公司营收和利润不大幅减少,可以说是向下有底。同时再看下目前存在的一个优势和2个变化,如果优势可以长期存在且变化属实并近在咫尺,那么公司确实可能存在一定的机会,细看H公司的优势和变化如下:

1.PC公司开采成本低。南非矿产的开采成本极低,公司很大一部分成本是花在运输成本上:把南非开采出来的产品通过海运运到中国。但即便如此,整体开采成本依然偏低,具有巨大优势。

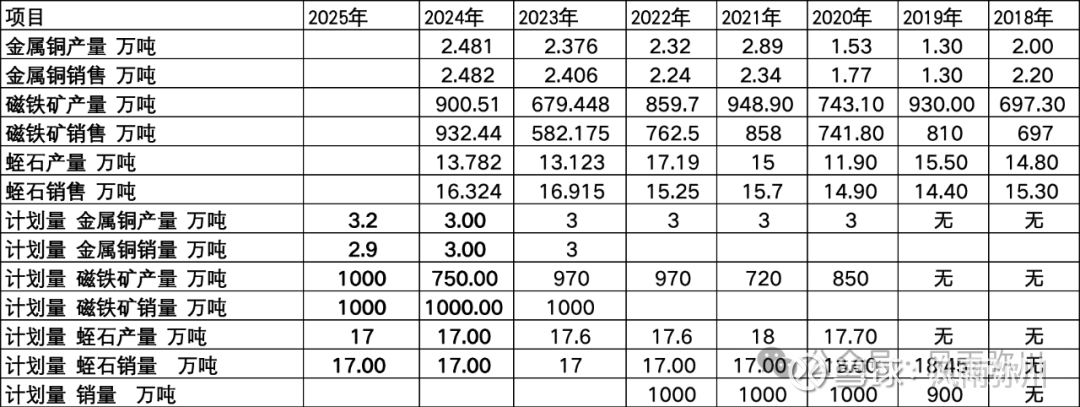

从上述图表中可以看出,目前H公司主要收入来源依然是铁矿石,产能、成本、售价对公司利润产生决定性影响。其中铁矿石售价是对公司影响最大因素。2024 年铁矿石价格整体呈现震荡下行趋势,核心矛盾是供应增长与需求 疲软的持续博弈。截止目前铁矿价格比2025年还要低,且短期回升无望。

公司2025年产能是否会发生巨大变化呢?从公司2025年产能计划中可以看出并没有巨大变化,且实际上历年公司的计划都没有100%完成过,如果铁矿价格下跌,且产销量不能超额完成,那么2025年公司的营收是存在巨大风险的,很可能全年依然是负增长。

PC公司历年生产计划和完成情况:

2.看点二:公司二期铜矿今年开始投产。公司二期铜矿在2025年进入投产,预计将在未来几年给公司带来丰厚收益。市场对这块业务有期待,如果到26年能达到满产7万吨,那么将给公司铜产品板块带来不菲的增量利润。这一点从各个渠道收集到的信息来看还很难被证实,需要持续跟进:①从2024年年报中看而且已经接近完成,进度为99.2%,但是实际上年度计划依旧是铜矿产量为3万吨。且5月8日投资者关系问题中公司并没有正面回答,这一点实在是难以判定。

3.看点之三:是集团矿产业务注入。为解决大股东河钢集团及其所控制的下属非上市铜矿、铁矿资产与上市公司之间的同业竞争问题,河钢集团下属承德钢铁集团有限公司、宣化钢铁集团有限责任公司、唐山钢铁集团有限责任公司、河北钢铁集团矿业有限公司曾与上市公司签署《股权托管协议》,承诺将承德承钢黑山矿业有限公司100%股权、宣化钢铁公司龙烟矿山公司100%股权、河北钢铁集团矿业有限公司100%股权、河北钢铁集团迁安红山铁矿有限公司65.3%股权、河北钢铁集团沙河中关铁矿有限公司70%股权、河北钢铁集团滦县常峪铁矿有限公司41%股权、河北钢铁集团滦县司家营铁矿有限责任公司27.76%股权、河北钢铁集团涞源有色金属有限公司100%股权、河北钢铁集团司家营研山铁矿有限公司100%股权全部托管给上市公司。在被托管单位拥有的矿产资源正常开采、扣非后净利润为正且2年内能够持续盈利,会适时注入上市公司。2017年公司提出解决同业竞争,2024年9月深交所发函问询,基本上这一点进展不大,聊胜于无。

结论:由于河钢资源公司的铜矿石开采量无法被证实有大幅增长,且铁矿石价格存在较大可能依然保持地位,2025年公司营收和利润大概为负增长。但目前公司已经破净,所以无法确定市场是否已经将收入和利润降低预估到了目前的估值当中,当前看这并不是一个好的投资标的,可以持续关注,确认公司铜矿石二期进度和铁矿石价格复苏。