凌玮科技2025年简析

数据分析:

凌玮2025年上半年营收2.29亿,同比增长5.64%,增长幅度不如预期;净利润0.65亿,同比增长6.56%,但是主要是非经常损益增长的原因。扣非净利润0.54亿,同比增长-1.96%,略有下滑。从营收和利润来看是比预期差的,所以要关注成长的主逻辑是否发生了改变。

主逻辑一:公司是否能够在销售出去的同时保持自己的优秀利润率和现金流。也就是产品毛利润是否保持的住。我们拆解2025年一二季度的产品毛利率和公司扣非净利润可以看出,2025年第二季度产品毛利率为43.6%,同比2024年42.9%增长0.7%,环比2025年季度44%下降0.4%变化并不大,实际上基本可以判断售价变大不大,销售成本、利润依然稳定,利润率看来能够保持的。

2025年上半年销售增长而利润下滑的原因主要是管理费用和所得税增加较大,同时成本增长略超销售增加幅度。产品毛利率同比下降主要是24年一季度海外订单增长较大带来利润率提升,今年海外减少,利润恢复正常。管理费用增长的主要是咨询费用同比增长了120万,所得税为什么今年上半年缴纳比去年上半年多22%不得而知,可以电话咨询下,但是问题不大。所以上半年净利润下跌并没有破坏凌玮售价和利润问题的局面。

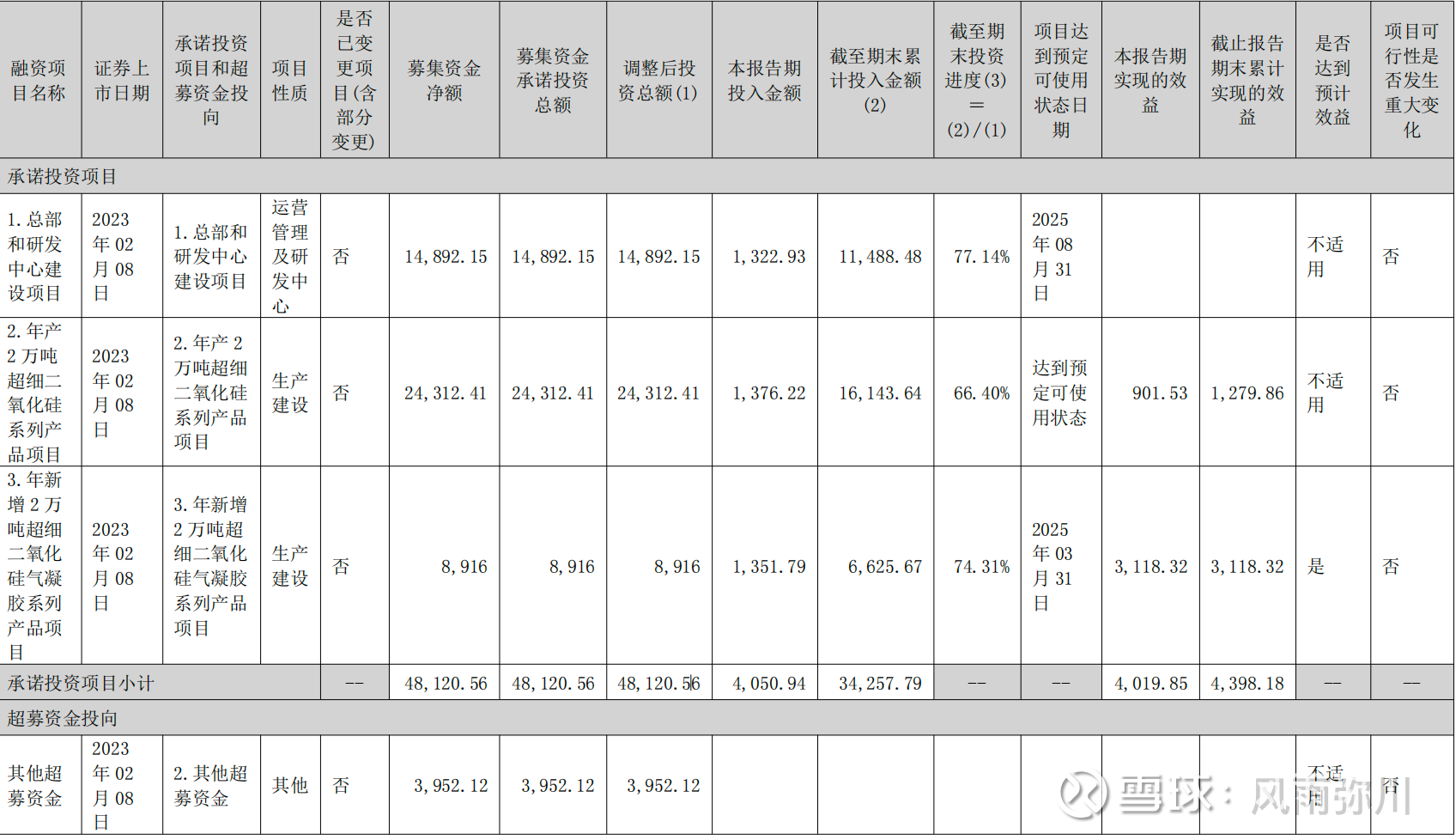

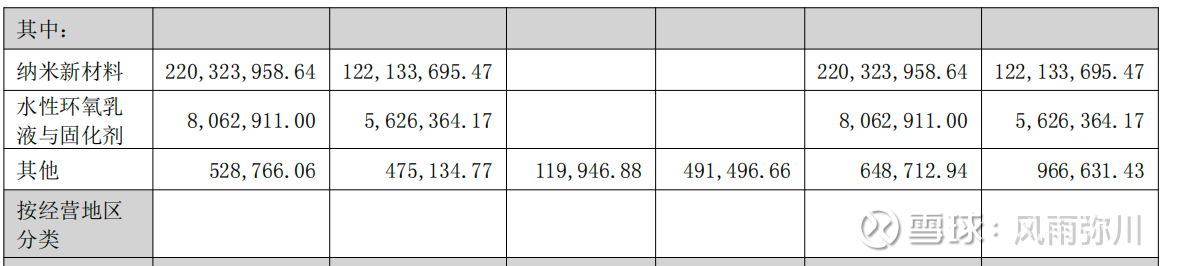

主逻辑二:公司产能释放是否正常释放,产能释放是否能否销售出去?从营收上看出现了几点变化:①从报年报中看出气凝胶已经销售了3118.32万,按照18元/KG计算,预估释放了1732吨(价格如何需要核实)②水性环氧乳液和固化剂单独列出,销售80.62万,产品毛利率30%,比公司老产品利润率低,这个产品处于开拓阶段,也能够理解。从产品数据结合7月11日的投资者访谈,大概推断公司的新产品固化剂、硅溶胶、气凝胶并不是生产出来就卖出去的,而是需要市场推广,所以凌玮是订单决定产能、而不是产能决定订单,产能释放需要时间打开市场。

结论:

1. 凌玮依然是一家优秀的小而美公司,产品毛利润率依然稳定,产品具有竞争力。公司收到的都是实实在在的钱,现金流非常的好,具体指标不做详细分析。

公司产能释放实际更多的是受制于成熟产品的订单和新产品的市场开拓情况。这与我早期认为的产品利润率都是满产满销,所以生产出来就能卖出去并不一致。公司新产品需要1-2年来开拓市场,老产品使用场景较多,但是整体跟经济情况有一定的关系,消费需求高,公司订单就多,但是这不影响凌玮产品具有竞争力的基本判断,只是作为普通投资者具有很大的跟进难度,无法进行定量判断。所以这家公司是优秀的公司判断值得长期持有这个判断不改,但是对散户跟踪来说有一定难度,所以已经持有且有利润的可以继续持有,用已有的收益来抵御风险,没有持有的只能等待更低的价格吧。