Ⅲ盐湖股份简析

一、公司简介:

公司依托优质的察尔汗盐湖资源,聚焦钾、锂双主业。

钾肥板块:主要产品为氯化钾,氯化钾是核心业务,目前公司氯化钾产能达到 500 万吨/年,产能规模位居国内第一,全国市场钾肥占 有率达 30%以上,国产钾肥市场占有率达 60%以上。

锂盐板块产品主要为碳酸锂,以生产钾肥后老卤为原料制备。子公司蓝科锂 业现有碳酸锂 3 万吨/年,属于国内最大盐湖卤水提锂产能规模,盐湖股份新建 4 万吨/年基础锂盐一体化项目,2025年9月发布公告,已经投产。同时推进与比亚迪合作的 3 万 吨碳酸锂项目,远期碳酸锂产能有望达到 10 万吨/年。

二、公司是否存在变化?

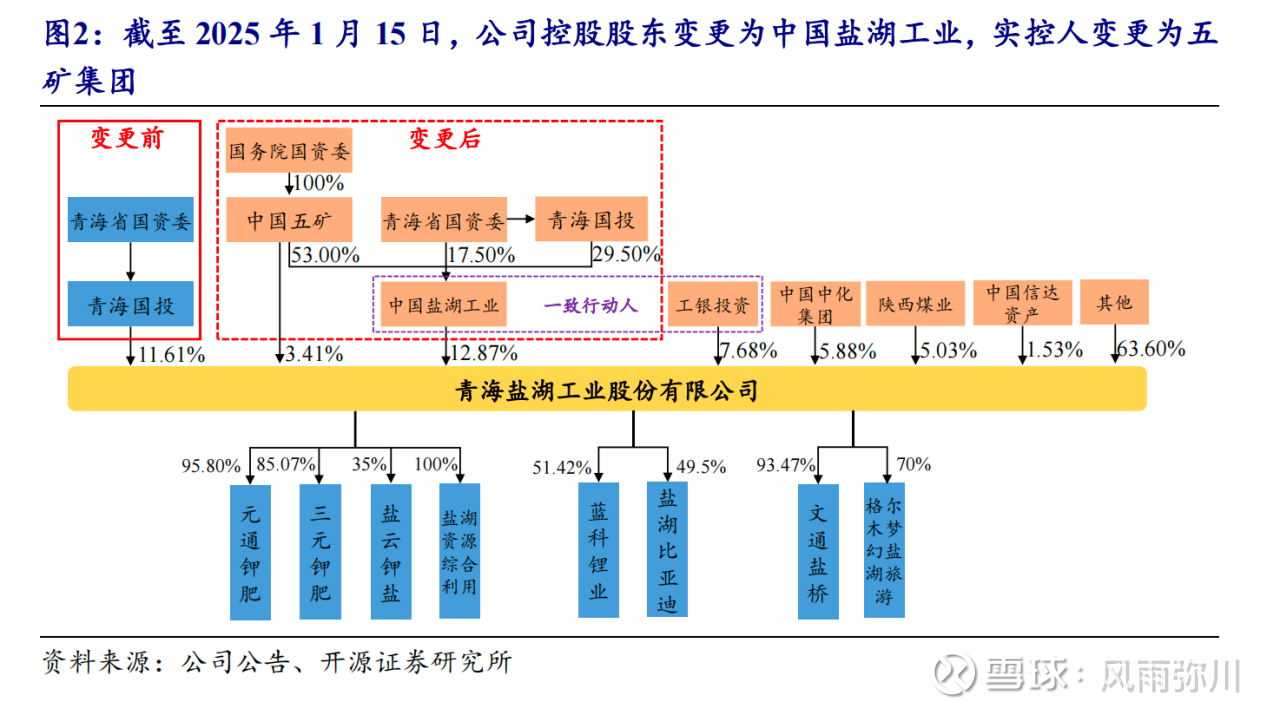

①公司从2019年进行破产重组,进行了亏损业务和化工板块剥离,重新聚焦优质“钾+锂”,同时实控人变更为中国五矿。盐湖股份的根基在于其拥有的察尔汗盐湖。其规模和质量在全球也位居前列(察尔汗盐湖总面积5856平方公里,是中国最大的可溶钾镁盐矿床,也是世界最大盐湖之一。其中,氯化钾储量5.4亿吨、氯化镁储量40.5亿吨、氯化锂1200.04万吨、氯化钠储量555亿吨,均居全国首位),这意味着公司从起点就拥有了绝大多数企业无法比拟的资源护城河,接近于永续经营。但是在2019年前在盐湖镁业和海纳化工的巨额投资且长期无法盈利导致财务恶化而退市。

经过青海国资委主持剥离亏损业务后,2021年公司重新上市,2024年公司开始变更控股权,控股权逐步变更为五矿集团(2024 年 9 月 7 日,青海省国资委、 青海国投与中国五矿集团及下属子企业签署协议,拟共同组建中国盐湖工业,同 时中国盐湖工业拟以现金购买青海国投及其一致行动人芜湖信泽青合计持有的公 司股票。2024 年 12 月 30 日,公司公告中国盐湖工业以支付现金方式合计购买青 海国投及其一致行动人芜湖信泽青持有的公司 6.81 亿股股份,占公司总股本的 12.54%,每股转让价格 19.9007 元/股,青海国投、芜湖信泽青不再持有公司股票),并且五矿集团还在逐步扩大持股股份,2025年1月16日,五矿与工银投资签约为一致行动人,截止2025年8月6日,中国五矿及其一致行动人合计控制公司股份1,586,848,447 股,占总股本比例为 29.99%。五矿集团作为实际控制者应该能够给盐湖股份带来一些新的变化。(2024 年5月 6日,公司收到控股股东青海省国有资产投资管理有限公司(“青海国投”)的《告 知函》,青海国投拟与中国五矿集团在合力共建世界级盐湖产业基地、打造世界级 盐湖产业集团(由中国五矿控股)等方面开展战略合作)

②中国盐湖提出实施“三 步走”发展战略,到 2025 年内完成整合优化,具备世界一流盐湖产业的雏形 ;到 2030 年形成 1000 万吨 / 年钾肥、20 万吨 / 年锂盐、3 万吨以上 / 年镁及镁基材料产能 ;到 2035 年初步构建以盐湖为核心的锂电全生命周期产业、绿色氢能循环利用 产业、高端镁基材料产业、新型储能产业,成为中国最大、世界一流的盐湖产业集群。公司新建4万吨锂盐一体化项目,已经于2025年9月底试车,按照1吨/8万元的预估,能够提升32亿销售额,这个应该是一个逐步释放的过程。

③资产负债结构稳健,新公司法下有望重启分红。2019 年剥离亏损资产之后, 公司资产负债结构逐渐恢复,2020 年以来流动比率与速动比率逐年增长,2022 年以来稳定在 3 以上。2024年公司归母扣非净利润额44亿,2025年中报归母扣非净利润25.09亿,公司盈利状况良好。新公司法规定公积金可以 用于弥补公司的亏损,公司 2024 三季报资本公积金为 407.6 亿元,对应资本公积金弥补后的期末未分配利润为 288.4 亿元,分红潜力雄厚。

④五矿集团可能会通过资产注入、技术协同和全球资源整合来系统性地解决同业竞争问题。9月24日互动易中回答“公司实际控制人及控股股东已就同业竞争事项作出明确承诺,公司将严格遵循相关法律法规和监管要求,积极推进同业竞争问题的妥善解决”但是具体内容没有查询到可靠信息。

三、公司业务是否简单,竞争优势在哪里?公司自身的行业、下游的行业是否还在增长?

公司主营为钾产品和锂产品,其他业务较少可以忽略不计。

①钾产品方面

2025年中报钾产品营收53.68亿,变化不大;毛利率59.95%,同比增长6.4%。上半年销售177.79万吨,同比下降20.59%,销售均价2592.29元/吨,同比增长32.9%,单吨毛利上涨约500元。

(公司钾产品包括 :氯化钾、氢氧化钾、碳酸钾,利用氯化钾深加工生产氢氧化钾、碳酸钾产品合计 18.33 万吨,实现收入约 7.59 亿元 ;锂产品包括碳酸锂)

根据2025年2月份的投资者访谈记录,公司的氯化钾综合成本后期应该在1300元以内。

售价方面,2025年6月12日,中国钾肥进口谈判小组与食安供应链有限公司(迪拜)就2025年钾肥年度进口合同价格达成一致,合同价格为346美元/吨(2500元) CFR,这一价格较去年的273美元/吨上涨26.74%,2025年6月底,国产盐湖钾肥60%氯化钾产品基准现汇出厂价格为2700元/吨,这一价格同样是年内新高。“盐湖钾肥运费在350-400元左右,加上运费,盐湖钾肥到站价到了3050-3100元/吨。”同时俄乌冲突以及白俄罗斯和俄罗斯限产等会导致中长期价格维持在高位,目前氯化钾已经从2024年底2400元拉升到目前3000+,预估短期不会下降。如果按照目前价格下半年能够持续,预估单吨能够增厚500元的利润,大概下半年增厚8.8亿-10亿左右的利润额。

访谈信息:

氯化钾价格走势:

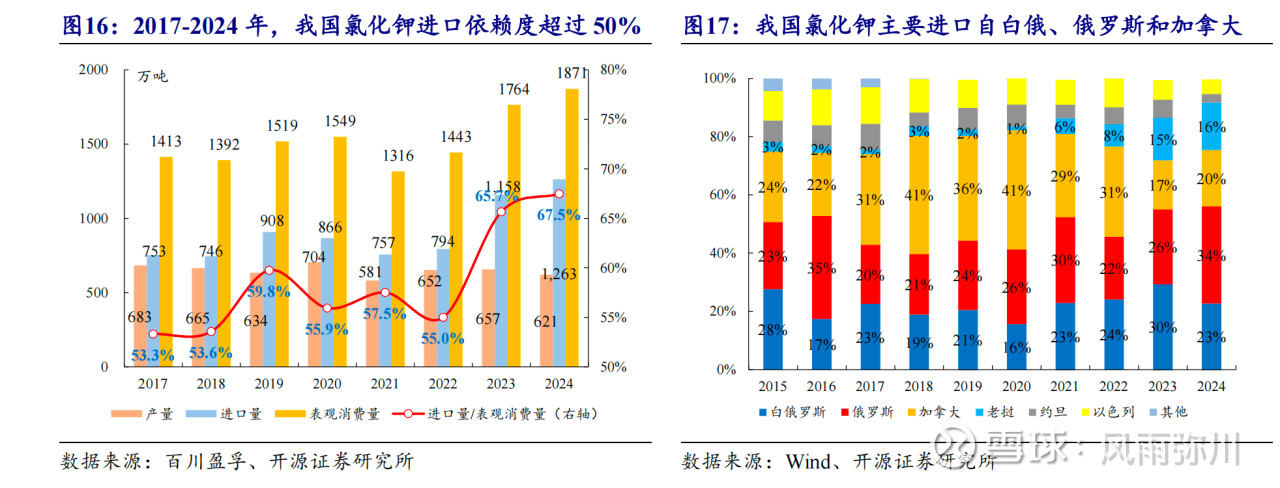

从国内整体需求来看,我国氯化钾一直保持50%以上进口,对进口依赖度高。2024年我们氯化钾消费量约1871万吨,且CAGR

一直保持在1%-3%,但最近几年由于国家对粮食安全的保证,增速有所加快。这种稳定的结构对于盐湖股份是较为有利的,能够保障钾产品作为企业压舱石的作用。

在国内钾产品化工企业中,盐湖股份氯化钾的体量最大(产能500万吨/年),其次是亚钾国际,东方铁塔和藏格矿业接近。成本方面均在1000元/吨左右,但东方铁塔略高,影响了其毛利率,亚钾国际和东方铁塔资源在老挝,销售价格接近。各家在均价、毛利率方面并没有什么太大差异。

②锂产品方面:

2025 年全球锂资源仍处于产能扩张期,且矿端出清节奏缓慢,过剩格局延续,在供给过剩的背景下,后续可能逐步出 现价格重心下移,倒逼高成本产能退出的情况。通过资料可以做出基本的判断:我国目前锂处于产能过剩状态,锂价上涨空间有限,下跌因有锂辉石、锂云母等高成本支撑也跌不到很低水平。公司对 2025年碳酸锂价格展望是在7 万到9万之间震荡。

公司2025年H1锂产品销售2.06万吨,营收12.42亿,同比去年13.92亿下降1.5亿,主要是因为锂产品处于产能出清阶段导致均价下降,但是锂产品的毛利率从24年H2的39.2%提升到49.96%,说明锂产品价格有所回升,但是是否能够持续恢复很难判断。

注:盐湖股份在锂产品确实存在巨大的优势,对于成本方面公司做如下解释:卤水提锂是最具成本优势的提锂工艺,因前期生产钾肥过程中摊销了很多成本。以蓝科锂业为例,其设计产能 3万吨,通过工艺提升和改造,增加成品母液回收装置,回收率达到80%左右,2024年碳酸锂产量提升到4万吨,产能提升约 30%。4万吨碳酸锂不含税完全成本控制在 4万块钱以内,生产成本两万多,在全球全行业处于成本曲线最左侧。新项目投产后,生产成本变化不大,但完全成本前期可能因折旧和摊销费用稍高。

盐湖锂产品产销存表:

锂产品行业中,2025年H1的营收和利润情况,盐湖股份的毛利率最高达50%,远超其他家,且明显高于同属于盐湖的藏格矿业和西藏矿业,具有很强的抗周期性,但是目前锂产品营收并不算非常大。永兴材料、江特电机采用锂云母,但毛利率差异非常大;天齐锂业锂盐业务的毛利率一直很高,但冶炼子公司却在亏损。赣锋锂业有大量长协外采矿,营收巨大但是毛利率不佳;

基本可以断定锂处于产能过剩状态,锂价上涨空间有限,下跌因有锂辉石、锂云母等高成本支撑也跌不到很低水平。碳酸锂价格在 7万左右震荡。

四、从财务角度分析公司资产质量如何?

①营收与利润方面:

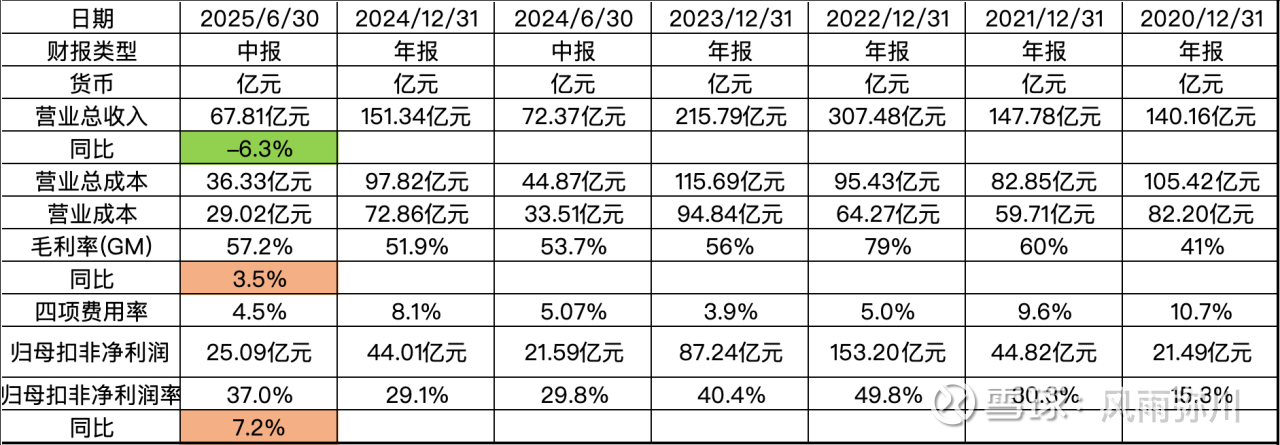

2025年H1营收67.81亿,同比下降6.3%,毛利率提升了3.5个点,扣非净利润率大幅提升了7.2个点。从产品拆分来看营收下降一方面是因为钾产品销售不如预期,锂产品产能有限,目前新产能尚未投放;毛利率提升主要为钾产品均价从24年底年至25年7月份一直处于涨价中,锂产品由于技术改善成本大幅降低。

费用方面:四项费用率4.5%,同比下降0.57个点。25年H1期间管理费用(少了0.34亿环境保护费用)同比下降17.5%,研发费用(委托研发减少约0.25亿)同比下降59.8%。公司内部管理情况有明显向好的变化。

②资产负债表方面:

整体概览

• 总资产:490.59亿元

• 总负债:67.67亿元

• 净资产:422.92亿元

• 资产负债率:13.79%(负债/总资产,负债率极低)

资产构成分析

1. 流动资产(326.90亿,占比66.6%)

• 类现金资产:316.45亿

◦ 货币资金:189.89亿

◦ 大额存单/定期存款:126.56亿

• 应收票据:16.15亿(同比减少63.15%,对下游议价能力增强)

• 存货:10.35亿(主要为钾肥、锂盐库存)

• 其他流动资产:约1亿

2. 非流动资产(163.68亿,占比33.4%)

• 在建工程:32.24亿(较年初增长72.96%,4 万吨 / 年基础锂盐一体化项目增加12亿)

• 固定资产:81.60亿(盐田、生产装置等)

• 无形资产:36.18亿(采矿权、土地使用权)

负债与权益分析

1. 流动负债(42.25亿,占比62.4%)

• 应付账款:21.65亿(无息负债,体现供应链议价能力)

• 合同负债:10.05亿(客户预付款,反映产品需求旺盛)

• 短期借款:0.82亿(有息负债极低)

2. 非流动负债(25.41亿,占比37.6%)

• 长期借款:为主要部分(利率较低的政策性贷款)

3. 股东权益(422.92亿)

• 资本公积:407.8亿(净资产主要构成)

• 未分配利润:-104亿(历史亏损,但正通过经营改善,按照新政策资本公积金弥补后具备分红能力)

核心财务指标解读:

类现金/总资产 64.5% 现金储备极度充裕,抗风险能力极强

有息负债率 <1% 财务成本几乎为零,财务结构保守稳健

合同负债规模 10.05亿 产品供不应求,下游预付款踊跃

在建工程增速 +72.96% 产能扩张积极,聚焦钾、锂主业发展

亮点总结:

1. 现金流极其充裕,具备逆周期投资能力;

2. 负债率低,财务风险可控;

3. 经营性负债为主,产业链地位强势;

4. 产能扩张投入明确,增长路径清晰。

五公司目前是否处于底部分位区间?

盐湖股份是一只基本面非常优质的周期股,变化的点并不算巨大,市值跟钾肥钾肥价格波动有明显的相关性,钾肥价格从2022年最高点4492元一路下跌到2024年低2400元,盐湖股份股价也跟随一路下跌,随后略有反弹。目前看钾肥很难判断是否大涨的行情,而碳酸锂也在产品出清阶段,不具备短期大涨的条件。截止2025年9月31日市值1103亿,PE-22,PB2.8,股价不高也不算低,可上也可下,所以我个人感觉难以判断。如果买入的话,我认为五矿收购价19.9元/股市一个好的参考点,买入感觉并不会大亏,如果后期能够有稳定的分红,会让公司的投资价格更加明显,但是是否有三年一倍的潜质并不确定。

六、总结

三句话总结公司的投资逻辑:

1. 公司基本面特别优质,钾产品产能国内最大,锂产品在全球全行业成本曲线的左侧,且2025年9月份已经试车4万吨盐锂一体化项目,将带来新的营收和利润。

2.五矿集团控股后已经承诺解决同业竞争问题,这会有很大的潜在变化的可能,同时公司具有很强的分红潜质,后期可能会通过分红回馈股东。

3.碳酸锂处于价格底部,钾肥价格也相对稳定,让公司利润和股价有托底,向下空间不大。

总之,盐湖是一家基本面非常优质的企业,如果有更好的买点买入长期持有且每年分红,不失为一种稳定的长期投资策略。