强将军

· 天津

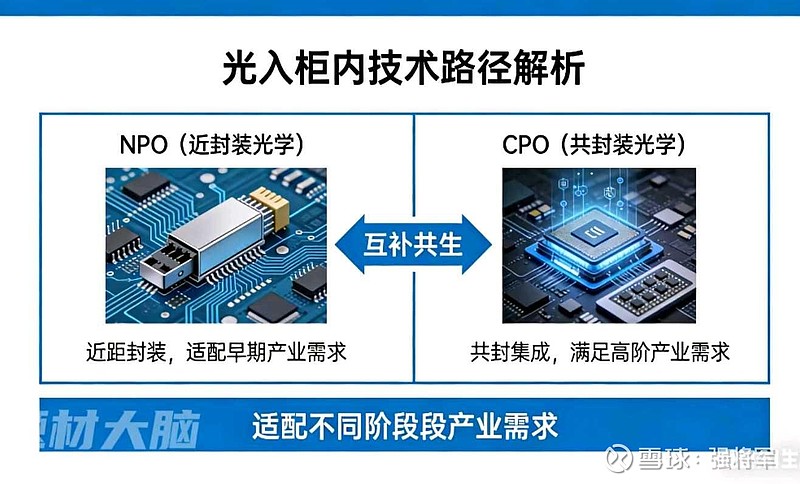

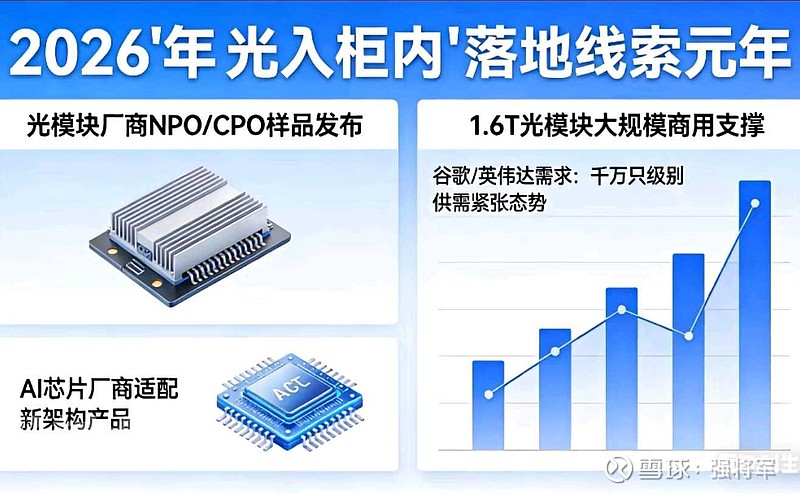

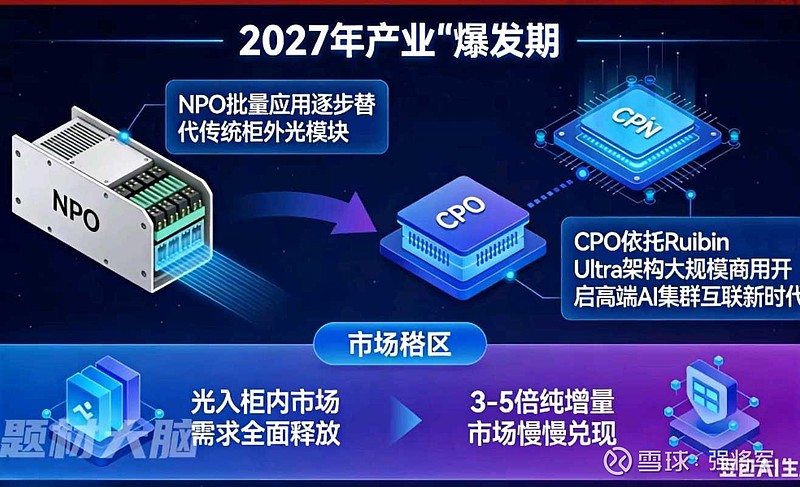

英伟达光入柜内模式元年,开启CPO(NPO)黄金新赛道!

杰普特2026年MPO+FAU业务的销售收入占比预计将达到30%-40%,将成为公司第二大业务板块,具体分析如下:

公司2025年全年营收预计19.87-21.52亿元,同比增长36.67%-48.02%;归母净利润2.62-3.09亿元,同比增长97.69%-132.88% 。

光通信业务在2025年已实现"从0到1"的突破,前三季度光通信相关产品(包括MPO和FAU)已开始贡献收入,但占比仍较低(约15%-20%)。

2026年业务爆发式增长:北美客户订单落地,公司近期获得北美客户1亿美金订单(约7.2亿元人民币),预计2026年确认收入约8亿元,这部分收入主要来自MPO+FAU产品组合 。

产能扩张加速:矩阵光电的FAU产品已通过国内头部光模块厂商批量出货验证,MPO产品已通过senko体系认证,2026年产能将大幅提升 。

与中际旭创等CPO产业链核心企业深度合作,FAU产品已批量出货。随着1.6T光模块在2026年成为主流需求,公司MPO+FAU产品组合的毛利率优势将更加明显(预计达50%-60%,远高于传统光模块30%的毛利率) 。

综上,杰普特2026年MPO+FAU业务销售收入占比预计达30%-40%,这一增长主要由北美大客户订单驱动,并受益于CPO技术在AI算力基础设施中的快速普及。随着公司与头部客户的合作深化及1.6T光模块的规模化应用,该业务有望在2027年后成为公司第一大收入来源。

$中际旭创(SZ300308)$ $杰普特(SH688025)$