中石化炼化工程这家现金比市值还多,妥妥的好烟蒂

各位朋友们,大家早上好,中午好,晚上好。

今天继续看朋友推荐看的股票之中石化炼化工程。

一、资产负债表,很让人心动

这家公司每股净资产7.22人民币,但股价仅有6.4港币。

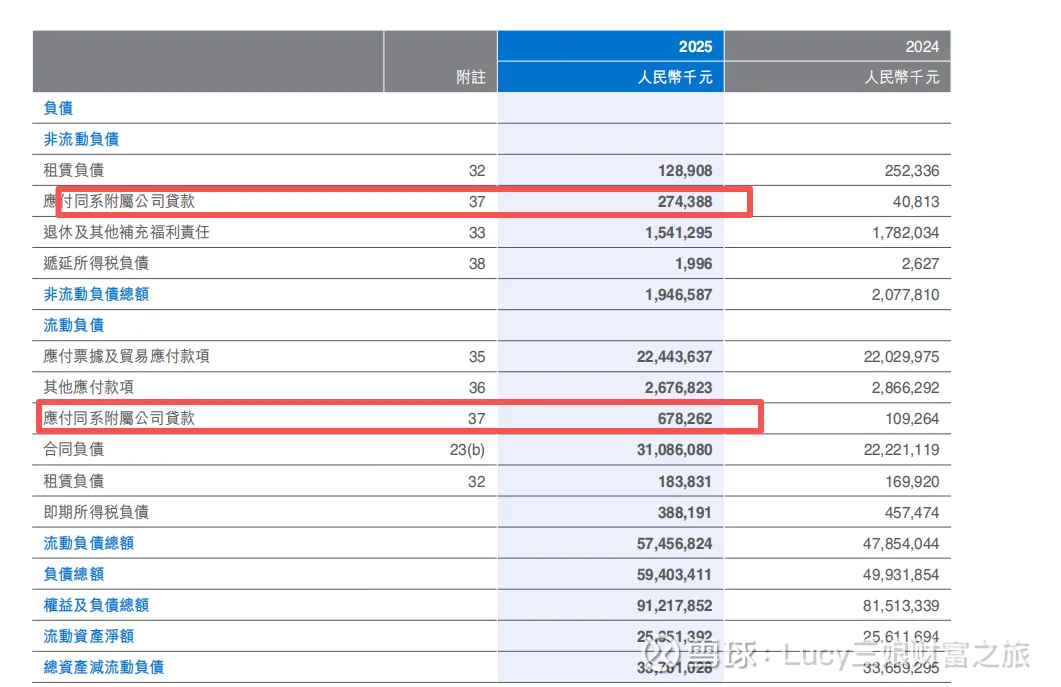

公司的现金有295亿的现金,同时有息负债仅有9.5亿。

而公司的市值仅为281亿港币,换算成人民币为247亿人民币。

也就是说,公司的净现金都大于市值。

从资产的角度看,这可以属于一只非常优秀的烟蒂了。

2、上市至今并没有取得良好的回报,上市即巅峰

接下来,我们看这家公司的一个发展历程。

中石化炼化工程,从2013年上市至今,仅取得了2.4%的年化收益率。

这究竟是市场定错价了,还是其本身发展不好的呢?

我们来看一下,这家公司,上市至今的营收和净利润情况。

通过下面这张图表,我们可以看到中石化炼化工程,他上市就是巅峰。

净利润在13年的时候达到最高,36.57亿,接下来就下滑,并且波动。

25年营收达到历史最高700亿,但净利润竟然只有17.98亿。

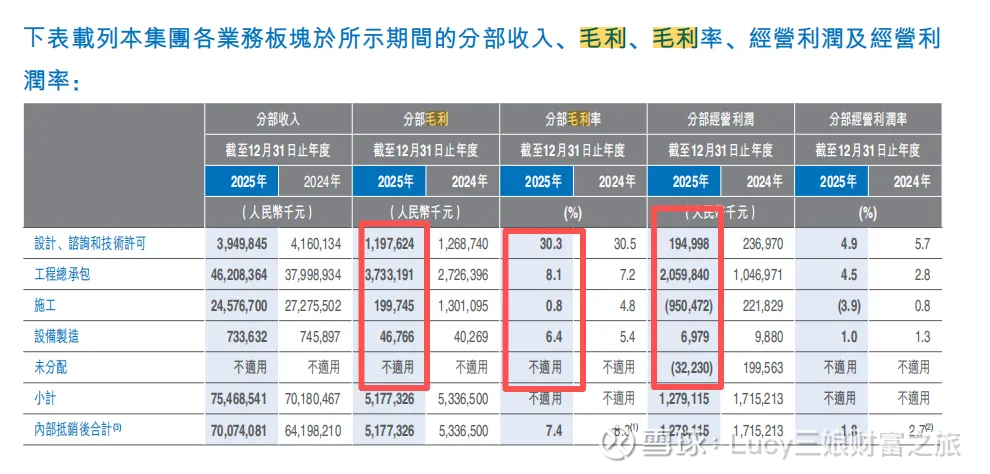

三、行业下行,增收不增利

这明显是增收不增利的公司。

所以,为此我们就有疑问,这到底是什么样的公司,是什么吞噬了这家公司的利润的呢?

1. 行业周期下行:炼化投资高峰期已过

2013 年前后是国内炼化、乙烯、煤化工投资黄金期,项目多、单价高、利润厚。

2015 年后行业进入产能过剩、投资收缩,业主压价、项目变少、利润率被压。

公司从 “卖方市场” 变成 “买方市场”,毛利率从 2013 年 14.7% 跌到 2025 年 7.4%,直接砍半

2. 毛利率持续被压:成本涨、报价跌、两头挤压

原材料 / 分包成本上行:钢材、设备、人工、分包价格上涨,成本端压力大

项目报价持续走低:竞争加剧,为拿项目不得不低价中标,毛利率被压缩

2025 年施工板块毛利率仅0.8%,几乎不赚钱,还拖累整体利润

3. 海外项目 “大雷”:沙特项目集中结算,巨亏拖累

2020-2021 年低价中标沙特 Marjan、Berri等海外施工项目。

2025 年集中结算,施工板块毛利从 11 亿跌到 2 亿,亏损 9.5 亿,直接拉低整体净利润。

这些项目是历史遗留包袱,不是 2025 年才亏,是集中在这一年 “爆雷”。

4. 费用刚性 + 其他损失:固定开支降不下来

管理费用刚性:从 2013 年 17.18 亿涨到 2024 年 38.59 亿,翻倍增长。

财务费用波动:汇兑、利息、融资成本影响利润稳定性

资产减值 / 项目损失:部分项目进度不及预期、计提损失,进一步侵蚀利润

5. 业务结构失衡:施工板块拖后腿,高毛利业务占比不足

公司以工程总承包(EPC)、施工、设计为主

施工板块毛利率最低、波动最大、最容易亏损,占比却不低

高毛利的设计、技术许可占比小,难以对冲施工板块亏损

为什么上市即巅峰、一路下滑?

2013 年是行业最景气、项目最赚钱、竞争最小的顶点,之后行业下行 + 产能过剩 + 竞争加剧,毛利率被持续压缩。叠加海外低价项目集中爆雷、费用刚性上涨、业务结构失衡,净利润一路下滑。

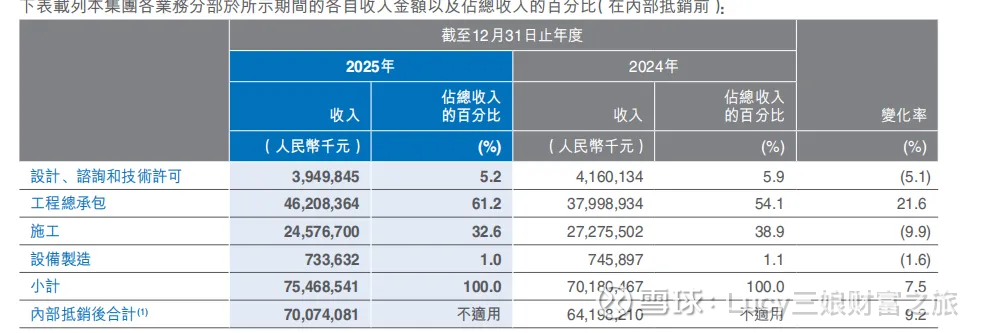

四、公司的主要营收来源于哪里

2025年公司的营收来自于:

工程总承包612亿,占比61.2%。

施工246亿,占比32.6%。

设计、咨询、技术许可39.5亿,占比5.2%。

设备制造7.3亿,占比1%。

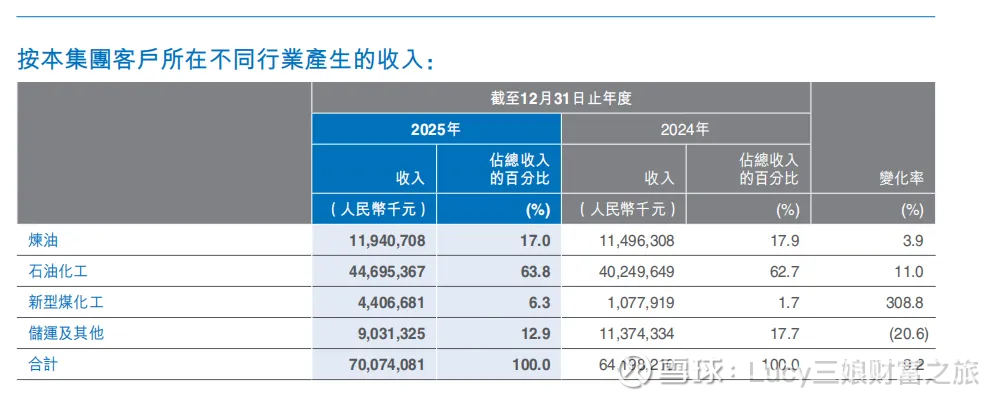

按行业分,石油化工占大头,接下来是炼油,储运及其他,还有新型煤化工。

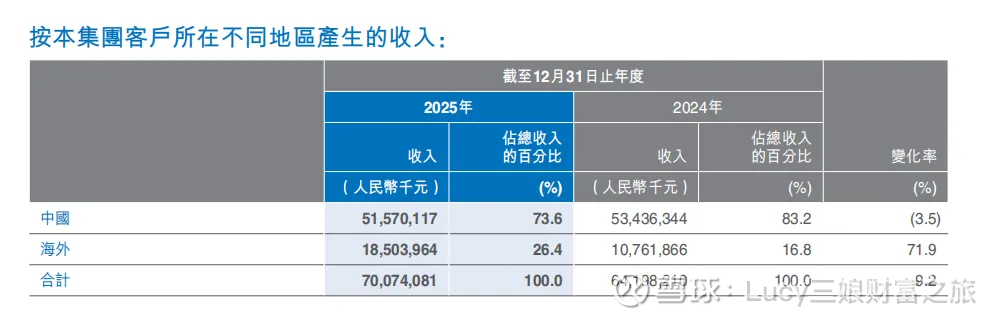

中国境内的营收占比74%,海外占比26%。海外市场同比增长71.9%增长速度很快。

五、公司的主要利润来源于哪里

公司最赚钱的事工程总承包,经营利润为20.6亿,毛利率8.1%。

设计、咨询和技术许可,毛利率最高,经营利润为1.94亿。

施工因为海外沙特项目,出现了亏损9.5亿。

设计制造毛利率6.4%,经营利润0.7亿。

六、公司的主要成本来自哪里

主要的成本来自于销售成本。

核心构成有:分包、劳务、原材料(钢材、设备)、机械使用费、项目直接费用。

这些成本刚性极强、随营收同步上涨、难压缩;2025 年同比 + 10.3%,快于营收增速。

管理费用(39 亿,占营收 5.6%)管理费从13年的17亿上涨到25年的39亿,翻倍以上增长。

销售费用(约 0.6 亿)、财务费用(汇兑 / 利息,波动大)

七、所处行业发展目前的情况

行业周期:从 “扩张期” 进入 “存量优化 + 转型期”

国内:炼油产能达峰(约 9.4 亿吨 / 年)、严控新增、减量置换,传统炼化投资大幅收缩。

全球:中东、东南亚、中亚仍有新建产能,海外订单成为增长主力

公司:订单充足(在手 2039 亿),但赚不到钱(毛利率仅 7.4%)

这类公司拥有定价权的吗?

1、定价机制锁死

国内项目:中石化集团内部定价 + 定额 + 下浮,EPC / 施工基本是成本 + 固定酬金 / 分成,上限卡死(毛利通常≤10%)

海外项目:国际招标 + 最低价中标,报价透明、无溢价空间

合同多为固定总价 / 固定单价,签完就锁死,成本涨、价不涨

2、成本端完全被动

最大成本:钢材、设备、分包、人工,全是随行就市、刚性上涨

公司无定价权、只能被动接受,无法传导到合同价

2025 年:营收 + 9.2%,成本 + 10.3%,成本涨得比收入快

3、业务结构决定

施工业务:毛利率仅 0.8%、巨亏 9.5 亿,完全没提价能力

EPC:毛利 8.6%,但竞争激烈、不敢涨价

只有 设计 / 许可(30% 毛利) 有提价潜力,但占比仅 5.6%,杯水车薪

这个行业竞争压力极大(红海 + 内卷)

国内:极度内卷、低价中标

玩家:中石化工程、中石油工程、寰球、华陆、东华、天辰、镇海股份等几十家

规则:集团内定额下浮 + 公开招标最低价中标,无溢价、只有压价。

国内炼化投资达峰、严控新增,僧多粥少、抢单惨烈

海外:国际巨头 + 中国军团双重挤压

国际:福陆、雅各布斯、KBR、三星工程、现代工程等

国内出海:中石油工程、寰球、东华、天辰等一起抢单

结果:报价透明、利润被压到极致,只能靠规模和效率

八、小结

整体来看的话,公司所处的行业竞争压力大,毛利率低下,稍有不慎还有可能亏损。

公司的新签合同连续两年破千亿(2025 年 1012 亿),在手订单 2039 亿,订单很足。虽然是苦哈哈的生意,但还是有生意。

而且公司基本没有什么负债,财务上也非常健康。

关键是还非常便宜。如果现在公司私有化的话,作为持股的投资者是不亏的。

以上分析仅为学习之用,不做任何投资建议。投资有风险,盈亏自负。