凌霄泵业,小而美,股息稳定

位朋友们,大家早上好,中午好,晚上好。

今天继续看朋友推荐的凌霄泵业。

一、凌霄泵业的历史情况

这家公司2017年上市的。从理杏仁网站查询到,公司从上市至今取得了年化6.79%。

这样的业绩中规中矩。

我们来看一下凌霄泵业从上市至今的营销情况。

从这张表我们可以看到,公司的营收在21年以后出现下滑。公司的净利润率不错,大概有27.63%左右。

二、凌霄泵业的产品以及毛利率

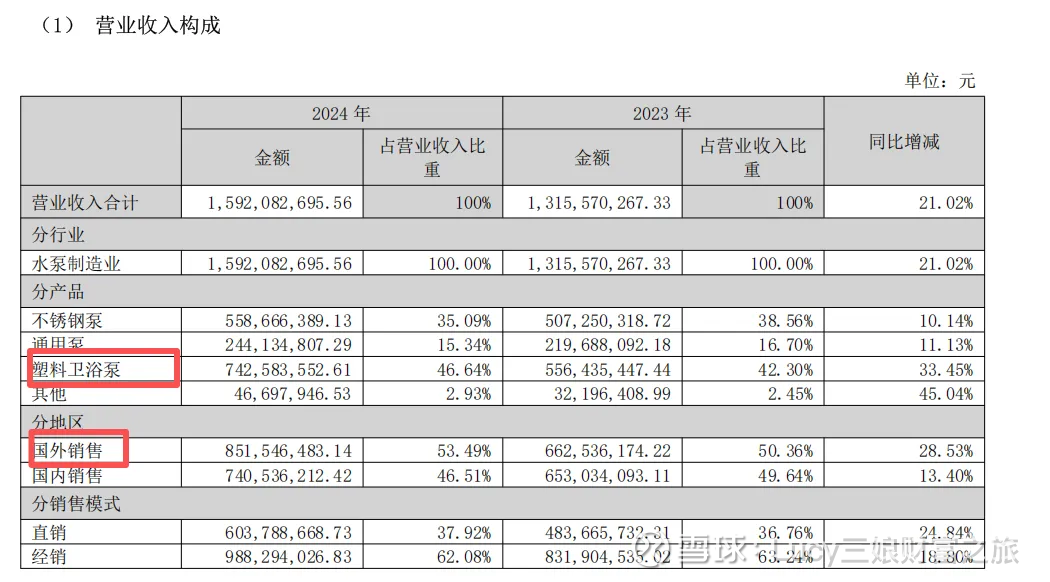

我们来看一下公司的产品。

公司主要是做水泵的。而营收最大的是塑料卫浴泵,占比46.64%。

其次是不锈钢泵,占比35.09%。

公司的在海外的话,卖得不错。营收占比53.49%。

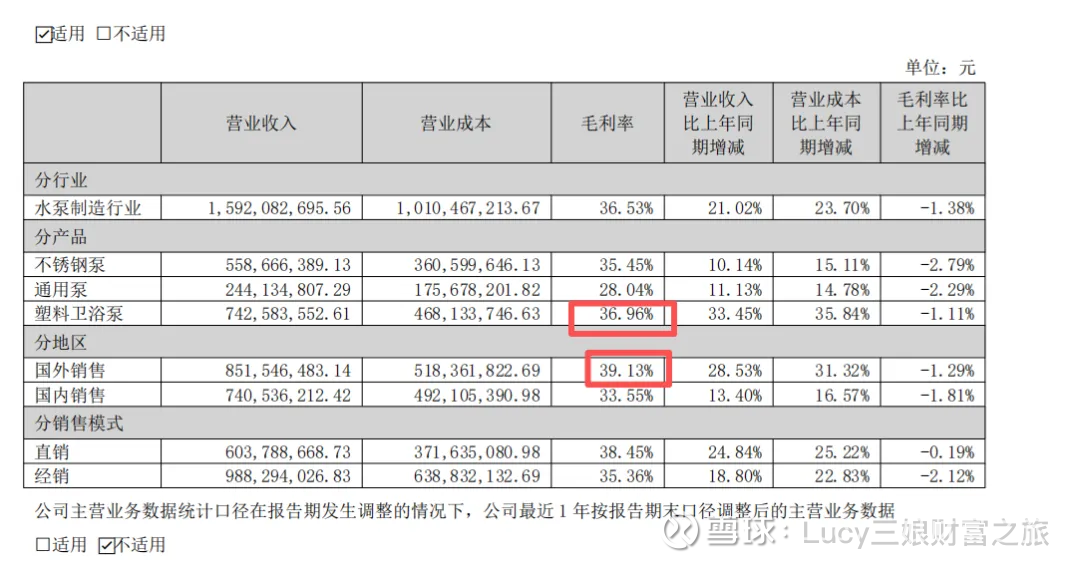

公司的毛利率还不错,整体的话有36.53%。

其中卖得最好的塑料卫浴泵有36.96%。

国外销售的毛利率也高达39.13%。

整体来看的话,公司的毛利率还不错。

三、凌霄泵业的产品成本

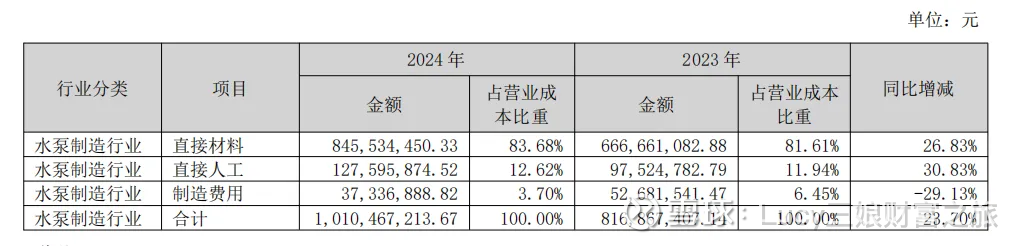

而公司的主要成本来自于哪里的呢?

成本主要来自于材料的费用,这个占比83.68%。材料一般都有什么的呢?

漆包线 (铜)+ 硅钢片 + 不锈钢 + 塑料 + 铝,合计占原材料成本90% 以上。

这些价格有可能受到大宗商品价格的上涨而变化。

四、竞争对手的情况

泵业这个行业有哪些竞争对手的呢?竞争激烈的吗?凌霄泵业有什么竞争优势的呢?

国内泵企约6000 家,规模以上(营收≥2000 万)约1300 家,CR20≈30%、CR3≈6%,典型 “大行业、小企业、高度分散”

外资垄断高端工业 /、市政泵、国产主导民用 / 中低端、细分赛道易出隐形冠军

通用泵(铸铁 /、低端)竞争最最激烈(价格战、同质化)。

塑料卫浴泵、特种不锈钢泵、智能变频泵竞争缓和、壁垒更高

在国际市场上的国际龙头有:格兰富、荏原、赛莱默占据全球高端市场 55% 份额,技术与全球服务网络壁垒深厚,聚焦核电、化工等高端领域。

在中国第一梯队:凌霄泵业(塑料卫浴泵全球龙头)、南方泵业(不锈钢泵国内领先)、新界泵业(全品类农村市场龙头),国内 CR5 达 48.6%,集中度持续提升。

在中国的第二梯队:大元泵业(液冷泵细分强势)、利欧股份(海外并购扩张)、君禾股份等,聚焦细分赛道或性价比市场。

大元泵业主要是家用泵、屏蔽泵、热水循环泵龙头,国内市占领先;与凌霄在不锈钢供水泵、家用变频泵直接竞争,净利率约 5–8%(远低于凌霄 27%+)。

南方泵业主要是不锈钢离心泵、市政供水龙头,工程渠道强;与凌霄在不锈钢泵、工业配套泵竞争,毛利率 25–30%、净利率偏低。

新界泵业主要是农用水泵、小型潜水泵龙头,渠道下沉强;通用泵、低端民用泵竞争,价格战为主。

五、凌霄泵业的主要竞争优势

塑料卫浴泵(浴缸 / SPA / 泳池泵)全球市占 60–70%、国内出口份额超 80%,绝对龙头 深度绑定 Jacuzzi、科勒、Pentair 等国际卫浴巨头,客户粘性极强(占客户成本低、认证周期长、替换成本高)。

产品认证齐全(UL/CE/TUV/CSA),进入欧美高端供应链壁垒极高,新进入者 5–8 年难突破 。

不锈钢泵是国内第一梯队,增速快、毛利优,受益于供水升级、净水、工业替代铸铁泵

公司全产业链 + 自研电机,极致成本优势(毛利护城河)。

公司自研自产电机(泵成本 50–60%),不外购电机,成本比同行低 15–25% 材料集中采购 + 战略锁价 + 自动化产线,材料利用率高、损耗低。直接材料占比 83% 但可控性强 净利率27%+(同行 5–15%),显著领先,对铜、硅钢、塑料等大宗波动有强缓冲。

六、凌霄泵业的一个资产负债情况

凌霄泵业的资产负债核心特征:极低负债率、零有息负债、现金 、理财占比极高、财务极度稳健,是 A 股典型 “轻负债、高现金” 。

报表非常干净。资产负债率仅为7.12%。

净资产收益率也表现很好。平均达到19.1%。这是巴菲特非常看重的一个数据。

七、分红一直很慷慨

而且很惊喜的是凌霄泵业是一家分红非常慷慨的公司。

上市至今分红22.56亿,而上市至今的净利润为31.53,分红率为71.6%。

股息率目前也达到了5.45%。

在20年的时候,股息率大概为6.8%,21年有6%,22年有5.8%,23年有5.7%。

分红一直非常的稳定。

目前公司的市值为66亿,市盈率大概在14倍左右,没有什么便宜可以占。

如果再跌跌,这是一家非常不错的小而美,可以入手的公司,大家可以保持关注。

以上均是三娘的学习笔记,不做任何的投资建议。