关于布鲁可的分析

分析一个公司需要很多维度,大的维度也至少有3个方面。

首先,从时间维度,了解一个公司是需要长期跟踪的,短期内以为了解很多,长期跟踪才发现存在很多偏差甚至错误,需要深耕才能了解一个公司。

其次,从行业维度,每个行业存在即合理,很多人看不上玩具这个行业,特别是很多“冠冕堂皇”的机构和投资者总是对一些行业和公司有偏见,但是,投资的本质是什么呢?不是比谁的投资更高尚吧?

最后,从企业的角度,每个企业的创立、成长、伟大都是多因素的,也必须面临很多问题然后解决问题,也需要很多经历很多周期和危机,无论是企业还是投资者都是危机与机遇并存的。

至于最终是否投资还需要看“性价比”,也就是传统的投资决策中考虑的“投资回收期”和“投资回报率”等角度,这也是价格的维度。

关于$布鲁可(00325)$ 布鲁可的短板与优势,大体和可视化的分析如下:

1、行业维度

1.1 行业简单易懂

这个行业与科技、创新药等行业不一样,这个行业的很多变迁慢,商业模式简单易懂。

在价值投资中强调坚守“能力圈”,而简单易懂的行业和公司就是在自己的能力圈内的。

“简单易懂”对于每个人来说有差异,也许别人认为的简单易懂,对自己来说是晦涩难懂的。但是玩具市场的简单易懂,是真的简单易懂。这样的话,有利于自己长期跟踪和研究,然后建立自己的能力圈。

1.2 行业空间

(1)全球市场空间

全球积木市场规模:约在300-500亿美元(约2,100-3,500亿人民币);

若按儿童积木套装等窄口径计算,则约为:12-45亿美元。

(2)国内市场空间

中国积木市场是一个规模已达数百亿级,大致在:200亿至500亿元人民币。

1.3 行业格局

(1)全球格局情况

①拼搭角色类玩具:指万代(高达、龙珠等IP模型)、乐高(星球大战、哈利·波特等IP积木)和布鲁可(奥特曼、变形金刚等IP积木)共同竞争的市场。该市场集中度极高,万代与乐高合计占比约75.4%,布鲁可为第三。

② 建筑类玩具:乐高凭借其积木系统和品牌优势,在该市场占据超过70% 的份额,处于绝对垄断地位。

③全球玩具市场:包含所有玩具品类。乐高、美泰、万代为前三大企业,2024年合计占28.13% 的份额。

乐高、万代、布鲁可三家公司的主营业务和优势市场不同,因此份额数据需在特定细分市场中查看,情况如下:

(2)国内市场格局情况

从现有数据看,三家公司处于不同的竞争维度:

① 乐高是“全品类市场”的领导者:

它在整个“积木玩具”大品类中占据优势,尤其是在高端市场和一线城市。

②布鲁可是“细分赛道”的领跑者:

它聚焦于增长更快的“拼搭角色类玩具”细分市场(如奥特曼、变形金刚等IP衍生玩具),并凭借渠道下沉策略取得了显著份额。

③万代是“IP生态”的运营者:

作为众多顶级IP(如高达、龙珠)的版权方,其优势在于IP本身的价值和全产业链运营。其商业模式更侧重于IP授权和高端衍生品,与乐高、布鲁可的大众玩具消费市场有较大区别。

1.4 行业未来增速预测

(1)全球市场

①全球玩具市场(整体):未来5-10年的增速预计在12%-15%。

②全球拼搭角色类玩具市场:未来5-10年的增速预计在30%。

(2)国内市场增速

市场增速:中国市场的增速将持续领先全球,尤其是拼搭角色类等细分赛道,在未来5年有望保持年均30%-40%的高增长。全球市场增速则相对稳健,龙头企业增速可能保持在10%左右或更高。

2、公司维度

2.1 护城河

(1)已建立的护城河

①产品与专利体系:公司拥有超过500项专利,并建立了“骨肉皮”标准化零件体系,能将新品研发周期缩短至6-7个月,快于行业平均的10-12个月。

②快速扩张的渠道网络:深入下沉市场的经销商网络构成了线下渠道壁垒,有助于新IP产品快速放量。

③丰富的IP矩阵:公司已初步构建了覆盖全球主流IP的矩阵,并展现出将IP成功商业化的能力。

(2)主要的护城河风险

①对头部授权IP依赖过重:这是公司最突出的风险。虽然IP数量增加,但收入高度集中,2024年前四大IP(奥特曼、变形金刚等)贡献了绝大部分收入。关键IP的授权协议通常为1-3年且不自动续签,公司也在招股书中披露,奥特曼在亚洲九国的授权将于2025年到期。

②品牌溢价能力有待验证:在海外市场,公司主要依靠平价策略(如9.9元产品)和知名IP授权吸引消费者。这可能使消费者更关注IP本身而非布鲁可品牌,导致品牌护城河较弱。

2.2 财务指标

(1)盈利能力指标

①毛利率:根据前几年数据,结合行业中成熟公司的情况,毛利率50%左右。

判断:优秀。(根据价值投资的标准:毛利率大于30%为及格,大于40%为优秀)

②净利率:由于布鲁可在2021年~2024年归母净利润为负,所以无法得出净利率指标,但是根据行业中成熟企业的指标可以判断,如果布鲁可成熟后净利率大约在20%。(2024年经调整净利润高达5.8亿元,净利率26.1%)

判断:优秀。(根据价值投资的标准:净利率大学10%为及格,大于15%为优秀)

③净资产收益率(ROE):由于布鲁可在2021年~2024年归母净利润为负,所以无法得出ROE指标,但是根据行业中成熟企业的指标可以判断(第三方数据显示:乐高ROE在30%以上,万代ROE为15%-20%),如果布鲁可成熟后ROE大约在15%20%。

判断:优秀。(根据价值投资的标准:ROE大于10%为及格,大于15%为优秀)

(2)偿债能力指标

资产负债率:由于前期处于高速发展期,资产负债率较高,目前的资产负债率为26%。

判断:优秀。(根据价值投资的标准:资产负债率小于40%为及格,小于30%为优秀)

(3)成长能力指标

①营业收入增长率:2024年相对于2023年增长率为+155.6%。

近年营收情况:2021年3.3亿,2022年3.26亿,2023年8.77亿,2024年22.41亿。

②净利润增长率:2021年~2024年归母净利润为负,连续四年亏损。2025年半年报母净利润2.97亿,大幅度增长。

判断:无法判断,2025年营收和利润大幅度增长,但是不知道增长的可持续性。

2.3 经营状况

价值投资里面,需要企业有持续且稳定的经营历史,这样是一个基础和安全垫,也可以大概率的推导未来状况。

(1)成长性

①核心驱动力:公司的成长性主要来自IP矩阵的持续扩充与商业化、经销网络的进一步渗透以及海外市场的开拓。

②市场空间:根据沙利文数据,中国拼搭角色类玩具市场预计2023-2028年复合年增长率高达41.3%,行业处于高速增长期。

③第二增长曲线——出海:2025年上半年,公司海外收入同比暴增898.6%,达到1.11亿元,展示出巨大的潜力。北美和东南亚是主要市场。

(2)确定性(风险因素)

成长的高确定性被以下风险所削弱:

① IP续约与集中度风险:核心IP授权存在到期不续约或授权费大幅上涨的风险,可能直接影响业绩。

②盈利质量波动:为拓展市场推出的平价产品(如9.9元系列)导致公司2025年上半年毛利率同比下滑约4.5个百分点。这表明增长一定程度上以牺牲短期利润为代价。

③竞争加剧:公司在中国市场虽份额领先,但在全球市场需直面乐高、万代等巨头的竞争,这些对手在品牌、技术和IP沉淀上优势明显。

2.4 管理层

(1)根据现有的公开信息,查看管理层的履历,布鲁可的管理层在专业背景和业务经验上配置相对完整。

(2)布鲁可的管理层可以被形容为一支 “锐利的矛”而非“坚固的盾”。他们擅长市场进攻和规模扩张,符合高成长阶段企业对管理层的要求。

2.5 弱点与机遇

(1)企业弱点

①重度依赖外部IP:收入严重依赖奥特曼、变形金刚等授权IP。2025年上半年,仅前四大IP就贡献了83.1%的收入。

②盈利质量波动且利润承压:尽管主营盈利,但因上市相关非现金开支,截止2024年归母净利润已连续四年亏损。在2025年情况有一点好转,但是也有变差的指标,比如:毛利率下滑,2025年上半年毛利率为48.4%,同比下滑4.5个百分点。

③增长动能放缓:自有IP《英雄无限》虽有增长,但2024年上半年收入贡献仅占16.5%,影响力远不及授权IP。

④品牌壁垒不足:消费者购买多因热门IP,而非“布鲁可”品牌本身。

(2)投资机遇

①海外市场爆发式增长:2025年上半年海外收入1.11亿元,同比暴涨898.6%(北美增21倍),成为最亮眼的增长点。

②用户群体成功破圈:针对成人玩家及女性用户的产品线效果显著。2025年上半年,16岁以上产品收入占比提升至14.8%。

③IP矩阵多元化与社区运营:降低单一依赖,奥特曼收入占比已从63.5%(2023年)降至49%(2024年)。(但是,自有IP的培育是长期且高投入的过程,短期内无法改变对授权IP的依赖。)

2.6 发展路径借鉴

(1)路径选择

①路径选择:对于布鲁可前面的两大巨头“乐高、万达”的比较,布鲁可的商业模式(主打IP衍生拼搭角色玩具)更接近万代而非乐高。可以借鉴万代的发展路径。

②环境相似:日本进入房地产泡沫破灭时期,人口也开始老龄化和少子化时期,经济方面同时进入中等收入陷阱,但是,“万代”的发展反而很快。与布鲁可所处的环境非常类似。

③产业发展:万代在人口结构和经济下行等挑战下仍能高速发展,土壤在于日本动漫的告诉反正,核心在于其构建了强大的IP生态系统,成功将“人口压力”转化为“增长动力”。而中国玩具企业布鲁可,能否借鉴这条路径?目前中国的国产动漫也在高速发展,是否会为布鲁可的发展提供IP土壤?

近几年的国产动漫发展很快,品质也很高。

④消费升级:虽然新生儿数量减少,但是单人消费额度增加。(为什么消费额度会增加,情况很复杂,一方面是少子后可以对孩子更加集中的投入,其次是经济水平总体提升,再有是少子化的陪伴方式变化,变化为由人陪伴向玩具陪伴转化。总之,因素很多。)

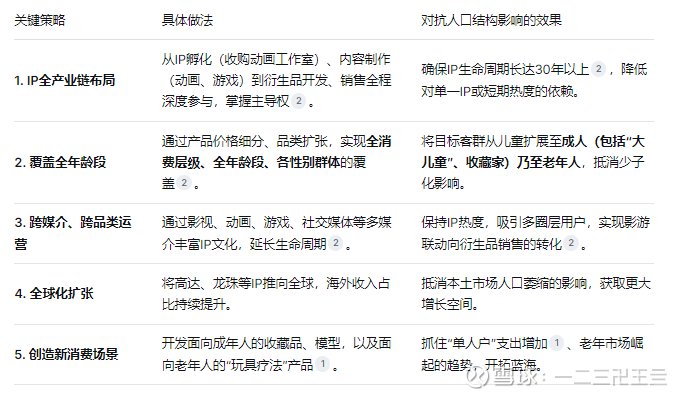

(2)“万代”增长的具体做法

3、价格维度

3.1 市场法

盈利预测:根据券商预测,公司2025-2027年经调整净利润分别为7.57亿、10.77亿和14.67亿元。

估值倍数:参考国际玩具企业的平均估值,采用了24倍市盈率作为估值基准。

计算与参考:若采用24倍PE估值,2026年市值情况为:10.77×24= 258亿元,对应股价约为103元。(估值:宁要模糊的正确,不要精确的错误。估值是一个大致的数字)

3.2 成本法

布鲁可属于轻资产公司,其核心价值为:强大的IP矩阵、产品开发能力、下沉渠道网络以及管理团队经验等。几乎都无法在资产负债表上准确计量。

近几年归母净利润为负,表面看这就是在消化净资产,所以无法用成本法来估计。

结论:成本法会严重低估布鲁可的价值,完全不适用于评估这类以无形资产和成长性为核心的公司。

3.3 收益法(DCF)

收益法(如DCF模型)

(1)基本假设

①首期自由现金流:5.6亿;

取2025年预测净利润7亿的80%。

②未来10年增速:20%;

保守取20%,行业判断:未来5年有望保持年均30%-40%的高增长。

③永续增长率:3%

④折现率:8%。

DCF价值为:340亿元,对应股价136元(340÷2.49≈136)。

(2)保守假设

未来10年增速:15%;

DCF价值为:244亿元,对应股价98元(244÷2.49≈98)。

(3)乐观假设

未来10年增速:30%;

DCF价值为:661亿元,对应股价265元(661÷2.49≈265)。

3.4 安全边际价格

由于行业格局稳定,没有太多迭代和弯道超车可能性,会维持“强者恒强”格局,这样的情况下“乐高”和“万代”可能长期压制布鲁可的发展,而且企业本身在管理层、盈利能力、企业护城河等方面存在较多不确定性,正常按15%净利润考虑,合理股价在98元。

由于不确定性较大,安全边际取30%。

4、总结

按照“好行业、好公司、好价格”的标准:

在“好行业”方面,这个行业的简单易懂特性,较低的迭代和变化特性,较高的增速等,这毋庸置疑是一个好行业。

在“好公司”方面,从企业护城河、管理层、财务指标、成长能力方面看,布鲁克仍然存在很大不确定性。

在“好价格”方面,保守计算合理股价应该是98元,有安全边际(30%)的价格为68港元。