火中堡垒:深度解析 Public Storage (PSA) 的机会

在美股 REITs(房地产投资信托基金)的版图里,Public Storage (PSA) 常常被视为一个“无聊”的包租公:到处可见的橙色屋顶,堆满了美国中产阶级的旧物。然而,基于对该公司的深度定性评估,我们发现 PSA 正在经历一场由传统地产向科技驱动型物流平台的深刻蜕变。

当前的股价调整,恰恰为理性的投资者提供了一个“在浓烟中买入堡垒”的逆向投资机会。

一、 身份重塑:美国阁楼的“工业化”转型

PSA 已经不再仅仅是一个收租的房东,它正通过“效率套利”实现美国阁楼的工业化。

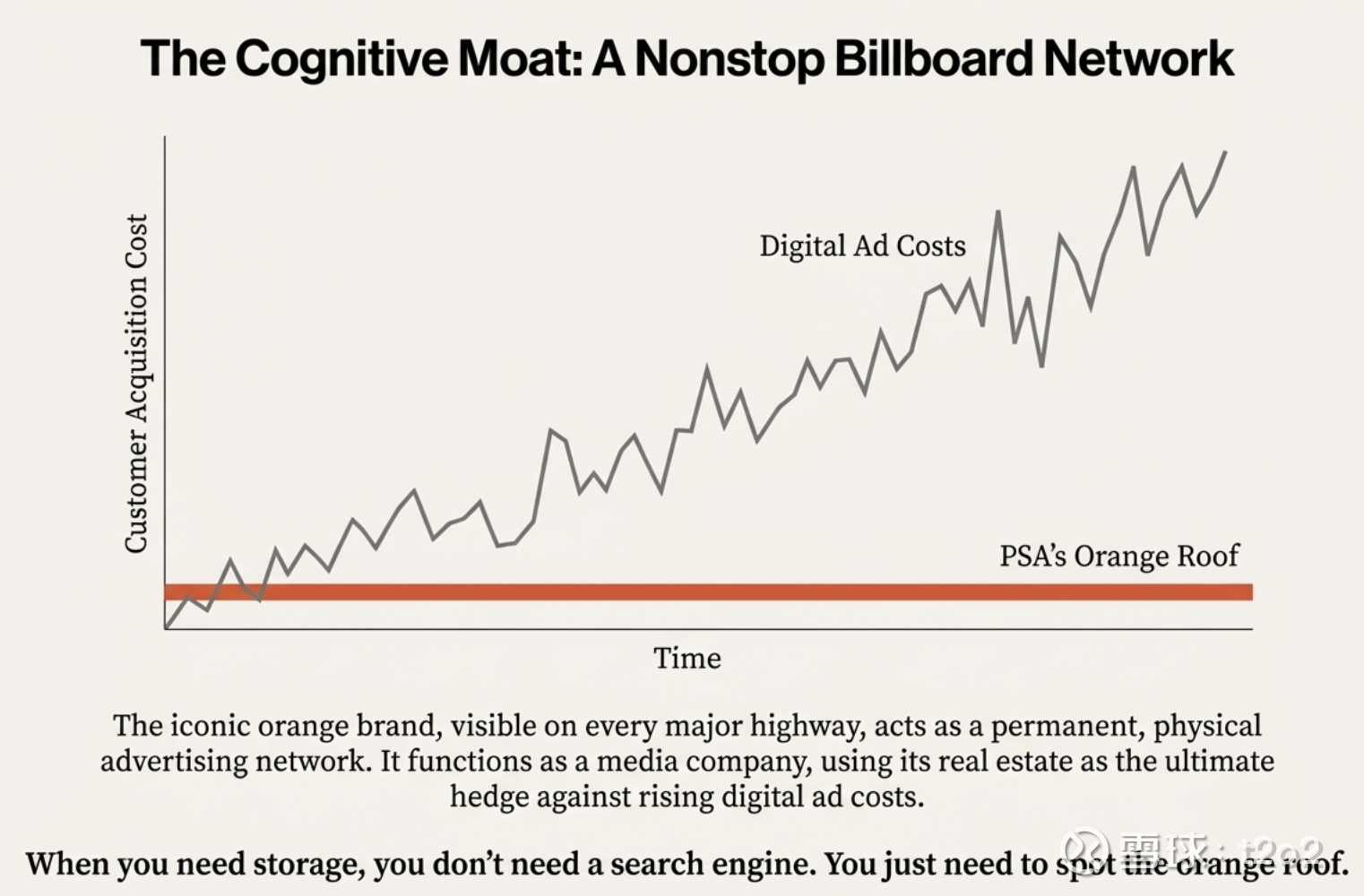

• 认知护城河: 遍布全美核心地段的橙色屋顶不仅是资产,更是物理版的“广告牌网络”。这种极高的品牌辨识度极大地降低了获客成本 (CAC)。当消费者需要存储空间时,他们不再需要搜索 Google,而是直接寻找那个橙色标志。

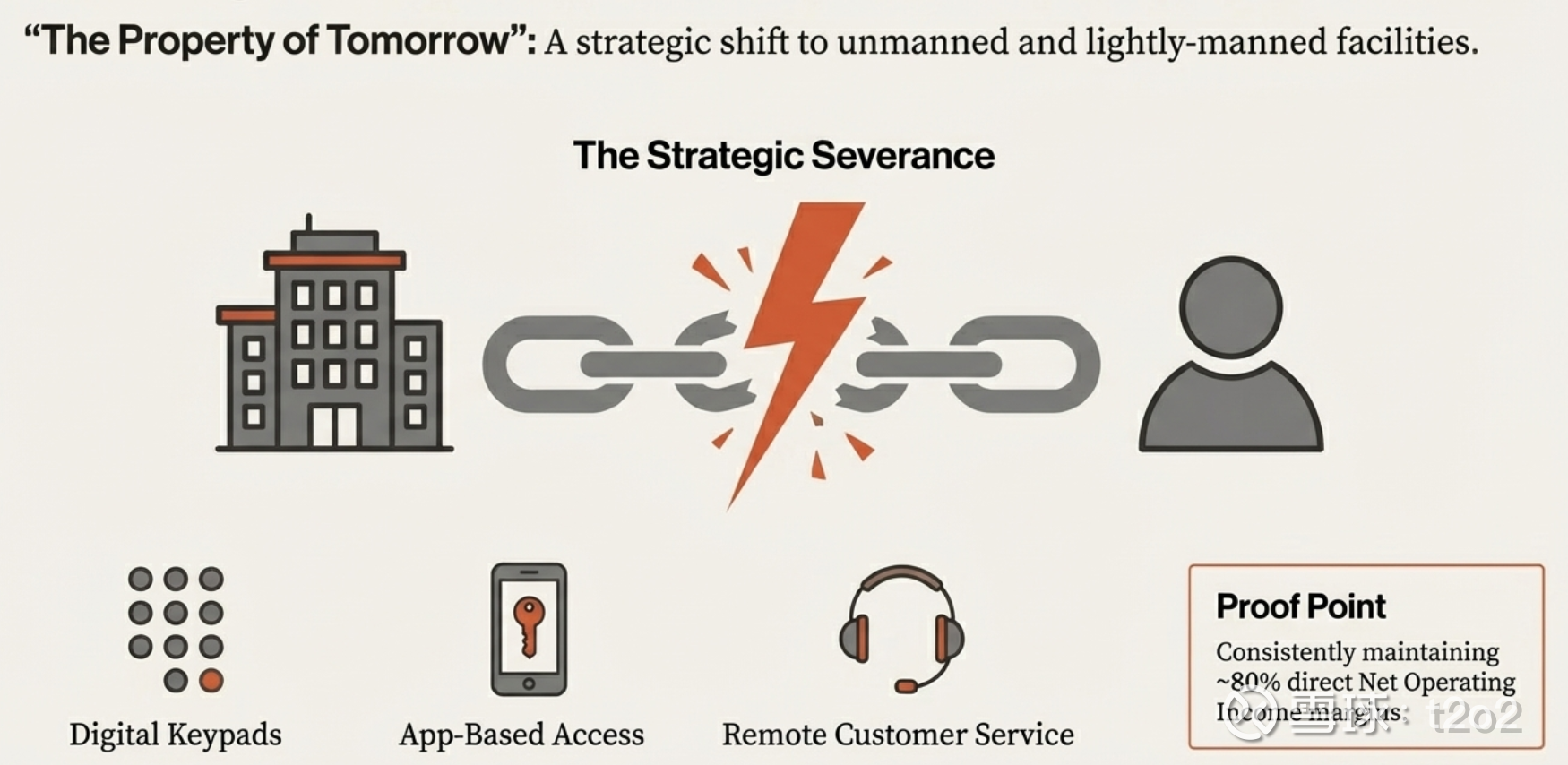

• 未来物业 (Property of Tomorrow): PSA 正在大规模推行无人化或轻量化管理。通过数字键盘、App 准入和远程客服,PSA 成功切断了“门店数量”与“员工人数”之间的刚性联系。

• 数字溢价: 相比传统的柜台租赁,数字租约的边际劳动力成本几乎为零。这使得 PSA 的直接 NOI(净营业收入)利润率保持在惊人的 80% 左右,即便在通胀环境下也极具竞争力。

二、 行业格局:堡垒级资产负债表 vs. 资产轻型模式

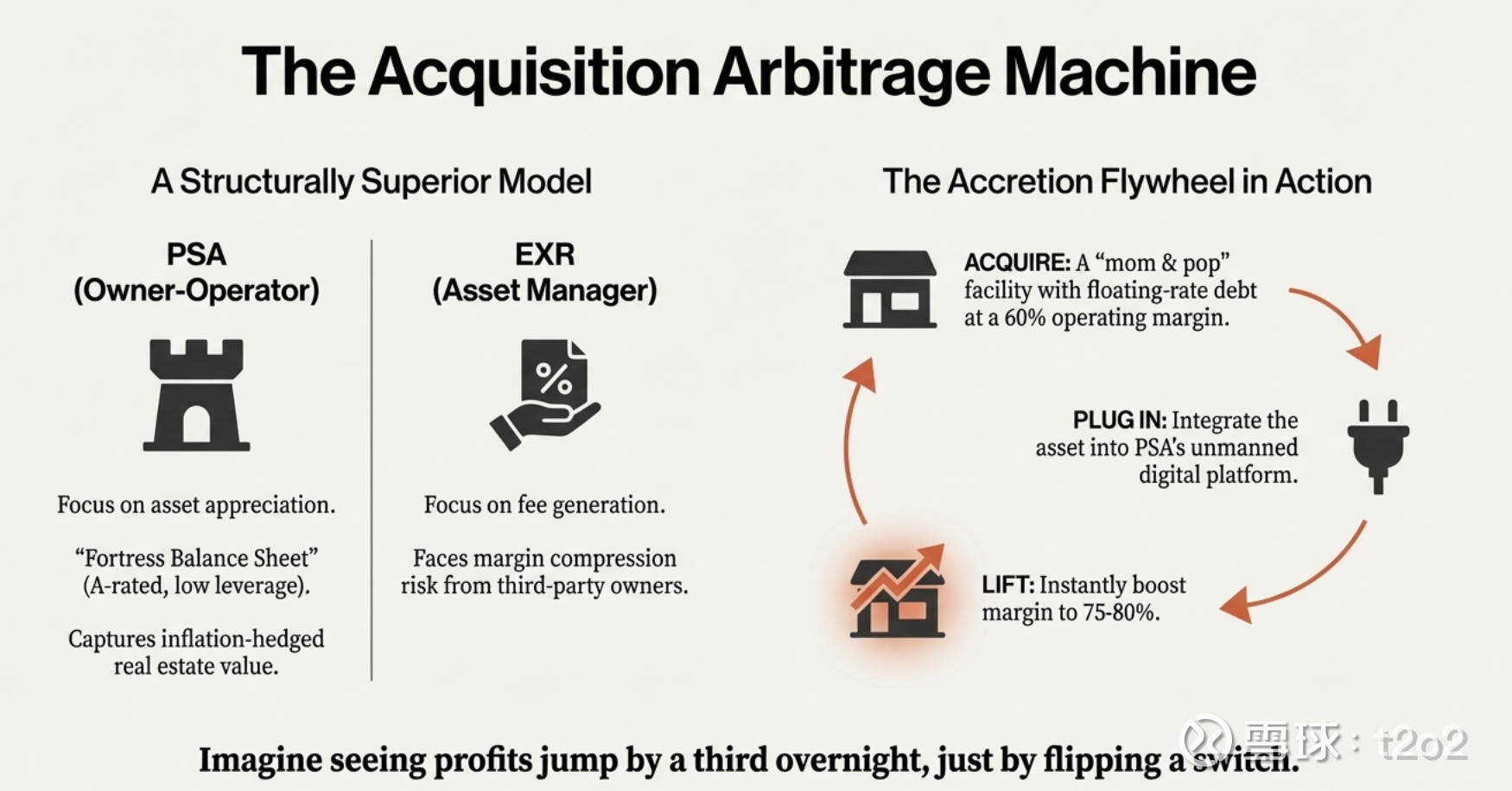

在 2026 年的行业版图中,PSA 与其主要竞争对手 Extra Space (EXR) 代表了两种截然不同的哲学。

• 所有者 vs. 管理者: EXR 更像是一个资产管理公司,依赖第三方管理费;而 PSA 是坚定的所有者-经营者,专注于资产升值和资产负债表的绝对强度。

• 财务护城河: PSA 拥有 A/A2 级的信用评级,并大量使用优先股融资,这在“高利率将持续更久”的环境下是巨大的优势。它能以更低的成本获取资金,充当破产“夫妻店”的最终买家。

• 收购套利: 当 PSA 收购一家利润率为 60% 的独立运营设施并将其接入自身的数字化平台后,利润率往往能立竿见影地提升至 75-80%。

三、 为什么市场错了?——“洛杉矶锚点”的误区

PSA 近期表现疲软的核心原因在于其最大的市场——洛杉矶受到加州刑法第 396 条 (Penal Code 396) 的限制。该法规规定在紧急状态下,租金涨幅不得超过 10%。

由于加州频繁的野火和风暴,这一价格上限被不断延长,导致 PSA 无法对现有客户实施正常的动态提价。管理层估算,这在 2025 年造成了每股 0.23 美元的核心 FFO 损失。

我们的观点: 市场将这种暂时的政策摩擦错误地定价为永久性的盈利能力受损。一旦 2026 年禁令解除,PSA 就像一个被压紧的弹簧,将爆发巨大的定价权。

四、 估值与未来:2027 年的“供应真空”

除了政策松绑,PSA 还将迎来几个关键利好:

1. 供应真空: 由于建筑成本高企和融资困难,2025 年新开工项目减少了约 20%。由于自存仓建设周期需 18-24 个月,这意味着 2027 年将出现严重的供应短缺,利好 PSA 这样的存量巨头。

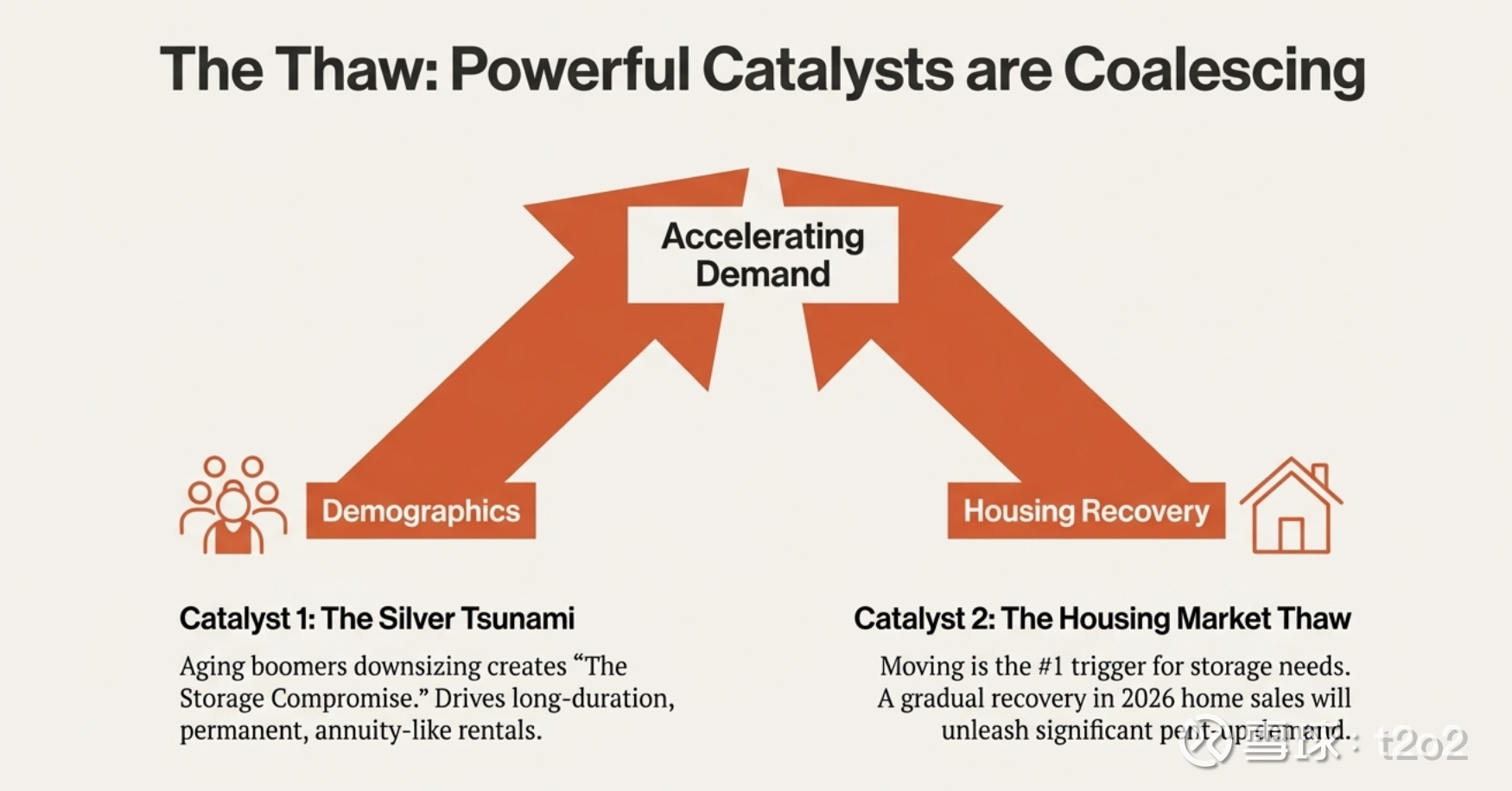

2. 银色海啸: 随着婴儿潮一代缩小住房规模 (Downsizing),他们对存储的需求从“临时性”转向“永久性”,这大大延长了客户的生命周期价值 (LTV)。

3. 房地产解冻: 预计 2026 年美国住房交易将回暖,搬家需求的增加将直接推升自存仓的入驻率。

结论:建议“分批买入 (ACCUMULATE)”

PSA 目前的 P/FFO 倍数约为 16.9x,远低于其历史正常的 20-25x 水平。

• 目标价: 随着洛杉矶租金限制的取消和供应真空的到来,预计其 FFO 倍数将重回 20x,目标价指向 $360。

• 分红收益: 约 4.4% 的股息率不仅安全,且在等待股价回升的过程中提供了极佳的现金流保障。

最后的思考: 正如我们在报告标题中所言,Public Storage 是“火中的堡垒”。加州的浓烟掩盖了它的内在价值,但并未动摇它的围墙。当烟雾散去,市场将再次为这个行业中最最高效、资本最安全的霸主支付溢价。

有兴趣的可以听一听油管的分析@zeroherdmentality