Ciena 1Q26解读:DCI龙头的"甜蜜烦恼",需求爆表但供给跟不上,紧盯三个信号

市场对光通信周期的疑虑不时发酵, $Ciena科技(CIEN)$ 便以超预期财报回应市场:单季营收14.3亿美元创历史新高,同比增长33%,调整后EPS翻倍有余,盘后股价应声大涨。70亿美元在手订单支撑排产至2027财年。市场乐观预期之下,即使短期遇上大市调整,截至3月30日,年初至今股价涨幅超56%,估值与基本面匹配度成为核心关注点。

一、从年初到现在:市场情绪的三次翻转

Ciena科技的股价在过去三个月经历了一场认知过山车。

先看"前传"。从2026年年初到财报发布前(3月5日),Ciena的股价已经从年初约246美元的位置一路攀升至约299美元,涨幅约22%。推动这轮上涨的核心叙事是AI基础设施投资的"溢出效应":全球四大超大规模云厂商相继宣布2026年合计超过6000亿美元的资本开支计划,数据中心集群间高速光互连需求显著匹配Ciena核心业务领域。市场已形成行业高需求的预期,但对需求的实际强度预测仍存在分歧。

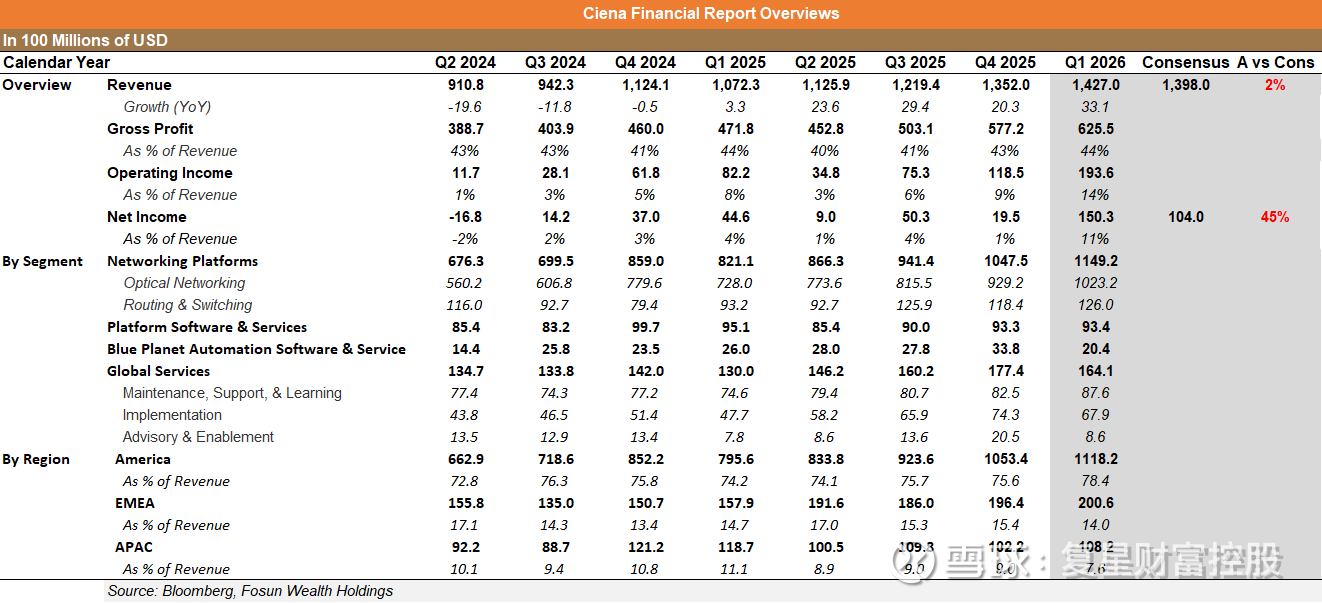

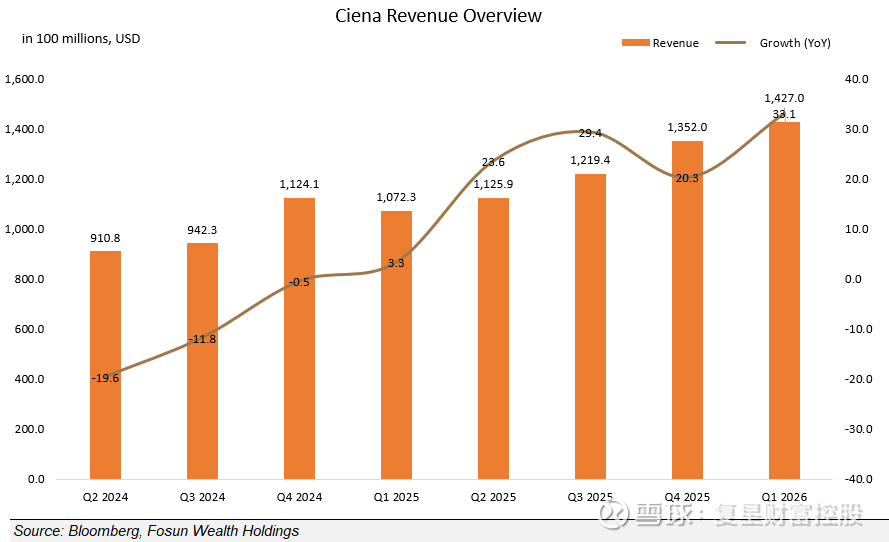

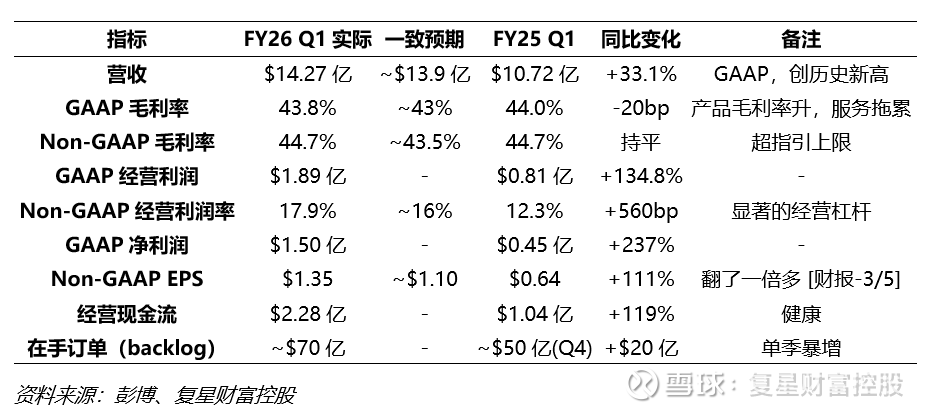

2026年3月5日,该公司发布2026年Q1季报,市场反馈积极,业绩表现优于预期。26Q1实现营收14.27亿美元,触及指引区间顶端,调整后EPS 1.35美元高于华尔街约1. 10美元的一致预期。更关键的是全年营收指引从此前的55-59亿美元上调至59-63亿美元(中值增速从24%提到28%),单季新增订单约20亿美元,在手订单规模达到70亿美元创历史新高,彰显强劲的业务增长动能与稳健的需求支撑。

财报发布后的三周(3月6日至3月27日),股价从约299美元进一步拉升至401.61美元,涨幅约34%,涨幅力度显著高于财报公布前水平。市场不仅确认前期乐观预期,期间更持续上调估值。在手订单的"能见度",叠加管理层关于"需求将持续超过供给至少数个季度"的表态,给予市场信心对该公司2027至2028年的增长前景提前定价。

年初市场普遍预期AI投资将带动光通信需求上行,本次财报不仅验证该观点,且景气兑现力度超市场预期。财报后的股价持续走强表明市场正在把Ciena从"周期复苏"重新定位为"AI产业链结构性受益者"。截至2026年3月30日,年初至今股价涨幅超56%,如何区分其中合理价值重估与增长的过度外推,是当前定价层面和核心研判问题。

二、业绩总览:季度经营稳健,增长动能显著

26Q1业绩刷新公司历史记录,核心经营维度呈现向好态势。

本次业绩超预期的核心驱动力清晰:业务量端,由超大规模云厂商的AI训练集群互联需求驱动,根据管理层在业绩会上表述,Waveserver和RLS线系统营收同比增长均超80%。该增长并非依托降价实现, Non-GAAP毛利率44.7%持平于去年同期且超出指引区间,说明在业务高速扩张阶段,该公司并未牺牲利润质量,还实现了盈利水平的稳步优化。

从同业竞争格局来看, Ciena于WAN(广域网)光通信领域的主要对手包括Nokia(诺基亚光网络部门)和华为。Nokia在最近一个季度的光网络收入增长约15至20%,而Ciena是同期收入增速达33%。Ciena增长动能领先同业,市场份额呈加速扩张态势。

在整体业绩之外,收入结构、业务板块增长动能的分化,更能反应出公司的真是底色和成长可持续性。

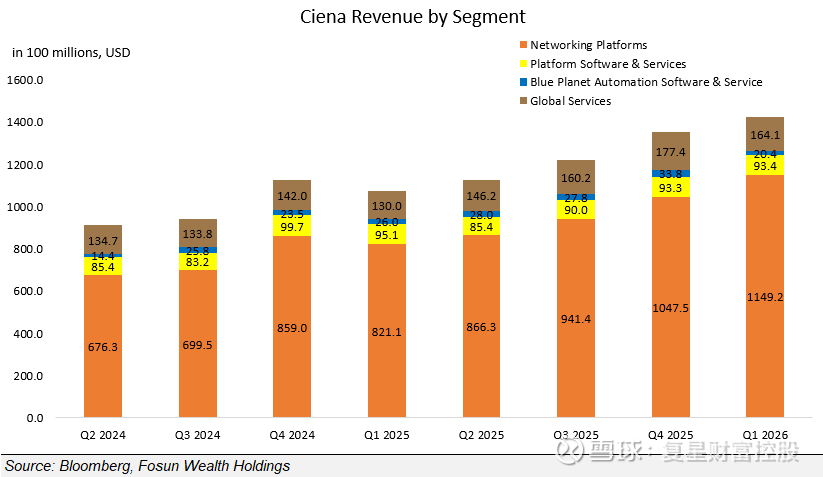

三、业务结构透视:光网络是发动机,据中心内部打开成长空间

光网络平台业务贡献了当期业绩几乎全部增量,而"进入数据中心内部"的战略正在从故事变成数字。

增长主引擎:Networking Platforms(网络平台)

该部门单季营收11.49亿美元,同比增长40%,占总营收的80.5%(去年同期76.6%),业务集中度持续上升。

1)光网络(Optical Networking):本期实现营收$10.23亿美元,同比增长40.5%,是公司业绩的核心增长支柱,其主要由三大驱动力支撑:

WAN传统业务回暖

电信运营商过去5年资本开支集中于5G领域,光网络基础设施投资存在明显缺口,当前进入补短板周期。管理层表示本期运营商收入同比增长22%,增量主要来自MOFN(运营商托管光纤网络),即面向超大规模云厂商的专属光网络建设服务。

AI训练集群互联(Scale Across)

这是最令人兴奋的新市场。当单个AI数据中心受电力、空间约束,超大规模云厂商开始通过高速光网络将多站点算力集群拟合为 “虚拟单体训练环境”。管理层透露已有3家超大规模云厂商在部署其光互联方案用于训练,而且第一个客户还在持续追加多个集群的订单。管理层说表示该业务正处于早期阶段。

RLS线系统持续突破

产品出货与收入连续第二个季度创历史新高,并即将推出下一代"hyper-rail"系统,可在现有机架空间内将光纤密度提升一个数量级。这个产品预计2026年底开始标准化、2027年进入放量阶段。

2)路由和交换(Routing & Switching):本期实现营收 1.26亿美元,同比增长35.2%。增长由3000/5000系列平台以及DComm(数据中心带外管理方案)驱动,后者最初与Meta合作开发,目前正与另外两家超大规模云厂商进行技术讨论。

行为调整信号:以实际行动印证增长逻辑

这份财报最值得关注的"行为信号"有几个:

CapEx暴增至7400万美元,是过去12个季度平均水平的2-3倍。管理层明确表示相关投入主要用于产能扩张,新增产能将于年底逐步显现,重点支撑2027年的需求增长,体现公司以实际资本投入锚点中长期增长前景。

调价效应逐步显现,盈利弹性有望下半年释放。管理层透露去年底开始的提价措施将于26年下半年全面生效,前期积压订单仍按原定价执行。随着新订单的逐步落地,公司毛利率存在进一步上行空间。

订单质量管控升级。针对分析师关于"是否存在过度订购"的直接提问,管理层强调,新订单条款中采用更严格的不可取消约束以及更优的付款条件,同时安装服务业务同比增长42%也验证了客户实际部署情况。

结构重塑信号:正在跨越的临界点

当前值得高度关注的结构性变化在于,超大规模云厂商(hyperscalers)在Ciena收入中的占比正在系统性提升。本季度公司收入占比超10%的核心客户增加至3家,三大客户合计占总收入的47.4%。其中2家为全球云厂商,而去年同期仅有1家云厂商达到10%。 这意味着Ciena正在从一家"电信设备商"向"AI基础设施核心供应商"转型,客户结构的变化对公司长期估值逻辑的影响更为深远。

四、盈利质量与财务底线:利润是真金白银还是纸面富贵?

经营现金流2.28亿美元,是净利润1.50亿的1.52倍,盈利能力与现金流保持健康。

自由现金流约1.54亿美元。尽管当期CapEx开支达0.74亿美元,同比大幅增长(上年同期为0.27亿美元),但自由现金流仍保持正值,凸显公司强劲的内生造血能力。本轮CapEx增长主要用于产能扩张等成长性投入,而非维持型支出,进一步印证盈利具有可持续性。

现金储备:本期账上现金及等价物11.23亿,叠加短期和长期投资约13.70亿美元,现金流安全边际充足。同时,充足资金亦为公司应对供应链备货、提前支付锁定产能等需求提供支撑。

有息负债:总长期债务约15.37亿美元(含当期到期部分),其中包括约11.47亿的浮动利率定期贷款(2030年到期)和4亿的固定利率高级票据(4%,2030年到期)。每年本金偿还仅约1160万美元,到期压力极小。利率互换锁定了7亿美元的浮动利率敞口,实际平均利率可控。

一次性项目提示:本季存货减值准备2180万美元,较去年同期(1090万美元)几乎翻倍(去年同期1090万),主要为产品迭代速度加快导致旧库存价值减记。但这本身是高速增长期的正常代价,不影响核心盈利能力判断。

硬约束结论:Ciena目前没有明显的财务硬约束,最大的约束是产能和供应链。整体资金储备充裕,制约收入增长的主因是产能扩张节奏偏慢、供应链受限导致收入未能完全兑现。管理层表示:"说实话,如果不是供应链制约,我们第一季度的收入会更高。"

梳理完公司自身基本面,接下来把视野拉远,看看大环境和竞争格局

五、宏观环境:AI投资的飓风与利率的逆风

宏观对Ciena的影响可以用一句话概括:AI投资的强烈顺风压倒了利率和关税的温和逆风。

从利率角度看,截至2026年3月美联储仍处于暂停降息的状态,10年期美债收益率在4.0-4.5%区间波动。对于Ciena这样有15亿美元浮动利率债务的公司来说,利率维持高位意味着利息支出偏高(本季2125万美元,同比减少7%),但与1.89亿美元的经营利润相比,利息支出整体可控。更重要的是,利率环境使市场处于保守情绪,公司估值倍数受限,与AI领域明确的增长预期形成博弈。

关税方面,2026年2月20日美国最高法院推翻了此前基于IEEPA实施的部分关税,而新政府随后以不同法律依据重新宣布了全球性关税,最终税率待定。管理层在电话会表示,相关政策对公司业务影响有限。Ciena主要在加拿大和通过合同制造商完成生产,供应链的关键瓶颈在于技术而非地理位置。

较大的潜在变量是AI 资本开支的持续性。四大超大规模云厂商2026年合计CapEx超过6000亿美元,管理层在电话会上特别提到,近期数周内已观察到CapEx投资的阶梯式跃升, 只要这股投资浪潮不出现大幅削减,Ciena的需求基本面就有坚实的宏观支撑。

六、行业格局:竞争温和,但数据中心内部是另一个战场

在WAN光通信的主场,Ciena的竞争优势在扩大;但"进入数据中心内部"意味着要面对一群完全不同的对手。

对上游的议价力

Ciena在光通信领域拥有垂直整合的供应链,从核心的WaveLogic相干调制解调器到光放大器,关键核心器件均实现自主研发。这赋予了它在供应短缺时的供给稳定性优势,也是公司在行业普遍缺货的情况下依旧保持持续增长的重要支撑。不过,二级零部件(如存储芯片、特定光器件)仍然受制于上游供应商的产能和定价。管理层坦言上游成本上涨压力仍在持续传导,但公司正通过长期锁价合同、向客户转嫁成本等方式应对相关压力。

同行竞争

在WAN领域:Nokia(诺基亚)的光网络业务增速约15-20%,远低于Ciena的33%。诺基亚2025年完成了对Infinera的收购,理论上扩大了产品组合,但整合期的执行风险反而给了Ciena进一步抢份额的窗口。华为在海外市场(特别是美国盟国体系内)受限于地缘政治和出口管制,竞争压力持续减弱。管理层表示"竞争环境比近年来更温和"。

在数据中心内部:这是一个完全不同的竞争生态。Ciena的DComm方案面对的是Arista Networks(以太网交换机巨头)、Broadcom(定制芯片和光模块)以及众多光模块厂商(如Coherent Corp.、II-VI等)。Ciena通过去年收购的Nubis Communications带来的共封装光学(CPO)技术和Nitro线性中继器技术切入赛道,但能否在这些新对手的地盘上站稳脚跟,还需要时间验证。

替代威胁

短期内,铜缆在数据中心短距互联中仍有一席之地,但物理定律决定了随着速率继续提升(400G→800G→1.6T),光学方案对铜缆的替代将成为必然趋势。Ciena正好卡在这个"铜转光"的结构性拐点上。

七、护城河:技术领先+客户深绑定,但浓度风险在上升

Ciena的护城河正在增厚,核心来源是技术代差和客户粘性,但大客户集中度是需要监控的潜在侵蚀因素。

技术壁垒

WaveLogic相干调制解调技术是Ciena最核心的护城河。它直接决定了单根光纤的传输容量、传输距离以及功耗水平。Ciena在这个领域已保持多年领先优势,并且正在向下一代产品演进。当前800ZR可插拔光模块正在放量,管理层透露互联业务今年将有望实现同比增长3倍,而竞品在800G上跟进的速度相对较慢。

客户粘性

光网络设备一旦部署,替换成本极高(涉及网络重新规划、大量现场施工、长期合同锁定)。更重要的是,Ciena通过深度协作(从网络规划到安装部署再到维护支持)与超大规模云厂商建立了远超买卖关系的合作纽带。管理层反复强调"深度协作型客户关系"是其竞争优势的关键。

浓度风险

这里有一个"慢性信号"值得关注:该季度前三大客户占收入的47.4%。当2家云厂商和1家运营商占到将近一半收入时,任何一家客户的支出节奏变化、技术路线调整或合同到期,都可能造成显著的季度波动。尽管管理层已通过签订更长期、不可取消的合同来降低这个风险,但偏高的客户集中度仍是后续需持续追踪的关键变量。

八、估值、情景推演与风险收益评估

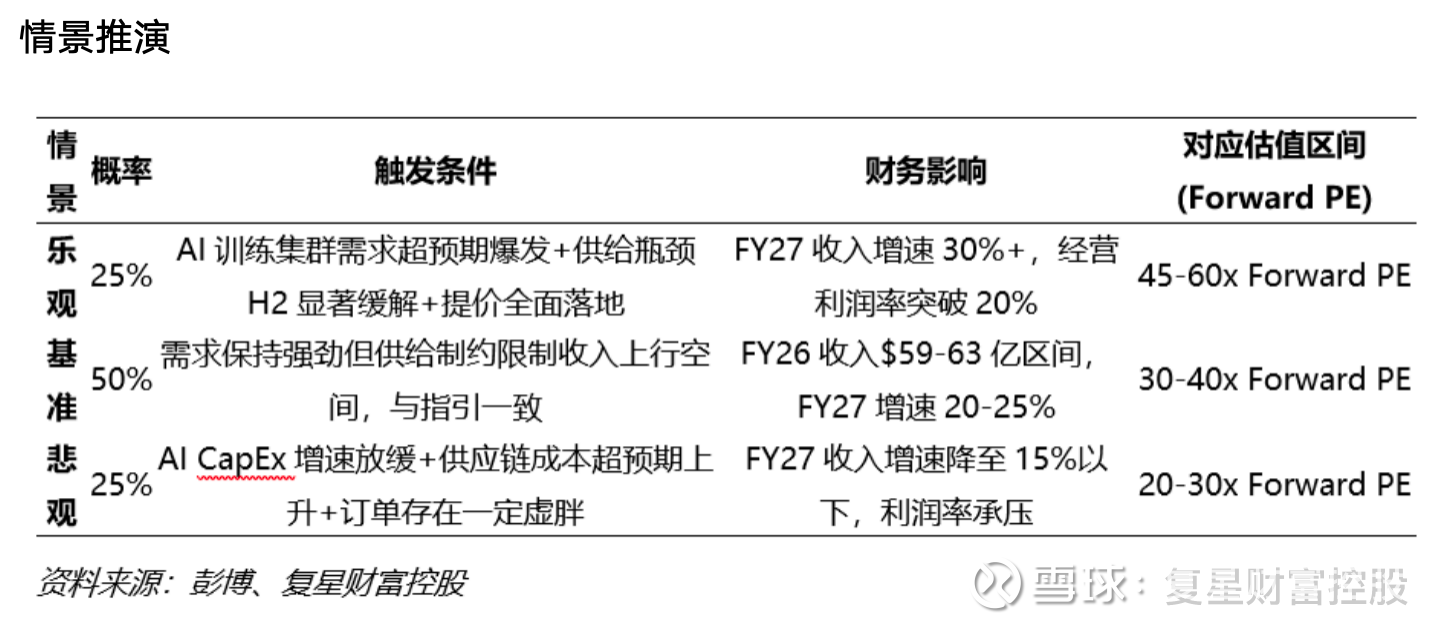

当前股价大致定价在"基准偏乐观"位置——乐观并非没有道理,但上行空间需要突破供给瓶颈。

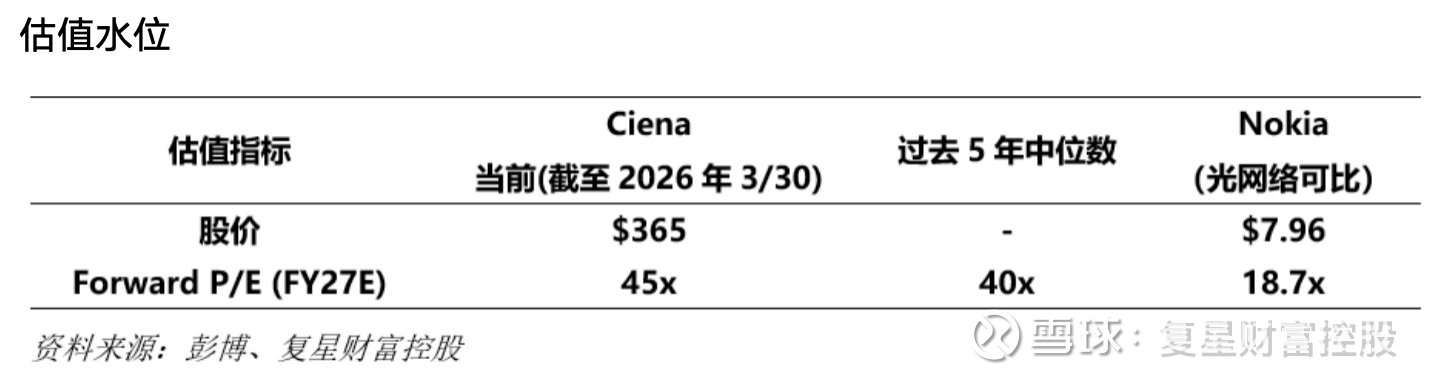

截至2026年3月30日,约365美元的价格,参考彭博,FY26E全年调整后EPS约$6.0推算(基于Q1的$1.35年化并考虑下半年提速),对应Forward PE约60x;若乐观假设,参考彭博预测,FY27E约EPS $8,对应约45x。若按2027年预测,估值现时较光通信行业龙头的平均水平有一定溢价。

这个溢价是否合理?关键在于你是把Ciena看作"光通信周期股"(15-20x PE)还是"AI基础设施平台公司"(30-40x PE)。市场显然正在向后者重估。

概率说明:乐观情景概率定在25%而非更高,因为供给侧的物理约束(产能扩张需要时间、零部件短缺至少持续数个季度 [电话会])限制了收入上行空间,即便需求再强,短期内也受限于"能产多少"。悲观情景25%的概率考虑了AI投资周期性回调的历史规律——尽管当前没有任何迹象表明超大规模云厂商会削减CapEx,但6000亿美元的支出规模本身就隐含了周期风险。

预期差定位

市场当前定价最接近基准情景的乐观端,大致对应2027年Forward PE 45x左右。要支撑更高估值,需要看到供给瓶颈实质性缓解(使收入能跟上订单增速),这在FY26下半年是有可能的(CapEx投资见效)但尚未确认。

向下的预期差风险集中在两点:

在手订单的"质量"——70亿美元的积压订单中,如果有相当部分是客户提前锁定而非真实部署需求,一旦宏观环境转弱,取消或推迟的风险不可忽视(尽管管理层强调了不可取消条款);

大客户集中度——如果任何一家前三大客户的采购节奏出现季度波动,可能导致股价短期剧烈反应。

关键验证信号

向上验证:① Q2营收能否达到或超过$15亿指引上限;② FY26下半年毛利率是否因提价而扩张至45%以上;③ 新产品hyper-rail和Vesta CPO在OFC展会后的客户反馈

向下验证(风险触发器):① 在手订单增速放缓或出现取消;② 超大规模云厂商CapEx指引下调;③ 供应链成本上涨超出可转嫁范围导致毛利率下行

下一次校准窗口: FY26 Q2财报发布。届时重点验证:① 收入是否达到$15亿+水平;② 毛利率是否向45%靠近;③ 在手订单是否继续增长;④ 新产品(hyper-rail、Vesta、Nitro)是否获得客户采纳信号。

三个最该盯的信号:

1、FY26 Q2营收和毛利率(6月财报,验证提价和产能扩张效果)

2、超大规模云厂商下半年CapEx调整(特别关注Meta、Microsoft、Google、Amazon的本年第三季财报指引)

3、在手订单的环比变化(是继续增长还是开始"转化消化")

结尾

当所有人都在争论"AI泡沫"何时破裂的时候,Ciena用70亿美元的在手订单和翻倍的EPS证明了一件事:不管AI模型的投资回报率怎么算,把数据从A搬到B的光管道是绝对刚需——真正的问题不是需求不足,而是供给端产能够不够强。

重要提示及免责声明

本文由复星国际证券有限公司(“复星国际证券”)编制,仅供参考,本文在任何地区均不构成任何投资建议、要约、招揽或保证。复星国际证券力求信息来源可靠,但不对内容的准确性、完整性或因使用内容导致的任何损失承担责任。投资附带风险,过往绩表现不代表未来结果。虚拟资产及代币化资产价格波动大,甚至可能归零,投资并不适合所有投资者。接收人应基于自身财务状况、投资目标及风险承受能力,独立评估交易适当性,并在必要时寻求独立专业意见,仔细阅读相关法律文件及销售材料。本内容未经香港证券及期货事务监察委员会审核。