阿克曼 vs 伊坎:十年恩怨全还原(下)

导读:

这是一段华尔街最戏剧性的对决下半章:比尔·阿克曼vs.卡尔·伊坎。前半段,他们因为一笔交易纠纷结下私人恩怨;后半段,这场恩怨在康宝莱(Herbalife)的做空大战中全面爆发。

在访谈中,阿克曼回忆,伊坎并不是因为看好康宝莱的基本面才重仓买入,而是因为:“他想让我输。”

当时伊坎并未公开自己的持仓,却不断在媒体上嘲讽阿克曼做空的行为“愚蠢”。双方在公开场合互相开火,这件事也从“投资决策”升级为华尔街史上最知名的私人恩怨+金融对弈。

伊坎的策略是:利用大量资金与董事会席位,制造一场逼空(short squeeze)通过控制筹码并推高股价,让做空者承受无限亏损。结果很残酷:伊坎赚了10亿美元,阿克曼亏损10亿美元。

然而,阿克曼认为:如果一直坚持空仓,他们最终本可以大赚,因为康宝莱目前市值已跌至他当年预言的水平。但基金管理要面对LP、心理压力及风险敞口,他必须平仓、重启。

访谈最有力量的一段,是主持人问他:“你后悔骂伊坎吗?”

阿克曼回答:“不后悔。人生的每一步,都让我成为现在的自己。”

那是关于输赢的故事,但更是关于成长、初心与和解。

这是两个华尔街巨头之间的战争,也是一个人如何面对失败的真实记录。

以下是访谈正文的下半部分:

主持人:当时他持有康宝莱多仓的消息还没公开。

比尔·阿克曼:他还没披露自己的持仓。是啊,他当时就是一个劲说我做空这家公司有多蠢。

主持人:所以对他来说,这根本和公司基本面无关,纯粹是私人恩怨。

比尔·阿克曼:100%,完全是私人恩怨。

主持人:那你现在会不会后悔在电话里对卡尔・伊坎说“去你的*”?

比尔·阿克曼:不后悔,我一般没什么后悔的事。

因为我对现在的生活很满意,而且我觉得这就像“蝴蝶效应”,你在森林里踩了一只蝴蝶,整个世界都可能因此改变。

因为每个行为都有对应的结果,如果你对现在的自己、现在的生活满意,那你人生中所有的决定,不管好坏,都是让你走到今天这一步的原因。

所以我不会改变任何事。

主持人:他说我在康宝莱上亏了钱,那又怎么样?所以,他打了一场持久战?

比尔·阿克曼:先是进入了康宝莱的董事会,然后利用公司的财务资源加上自己的持仓,对我们进行“逼空”。

做空领域的“逼空”,就是通过限制股票的供给制造稀缺性,然后鼓动大家买这只股票,推高股价。

就像我之前解释的,你以10美元做空银币,结果银币涨到100美元,理论上你的亏损是无限的,这很可怕。

这就是我们不做空股票的原因,也是我在此之前从不做空的原因。但不幸的是,这次我不得不亲身经历一次,吸取这个教训。

主持人:那对他来说,这件事里“私人恩怨”和“投资博弈”各占多少?

比尔·阿克曼:他觉得这么做能赚钱,否则他不会干的。

他认为自己的舆论优势、制造逼空的能力,还有对公司的控制权,能让他做成这件事(指逼空我们)。

最后他赚了10亿美元,我们亏了10亿美元。

主持人:所以你觉得这是财务决策,不是私人恩怨?

比尔·阿克曼:“针对我们”是私人恩怨,但他一直在等一个能“靠损害我们利益赚钱”的机会。对他来说,这确实是个绝佳的机会。

不过讽刺的是,首先美国联邦贸易委员会(FTC)查出了一些有意思的事实。

比如,政府启动调查后,最终和康宝莱达成了和解,公司支付了2.2亿美元罚款。

几年前我遇到一位加州大学伯克利分校的教授,他说政府聘请他当康宝莱案的专家。他查看了公司所有数据,有证据证明康宝莱就是个金字塔骗局。

但政府最终还是和卡尔(代表公司)和解了,因为他们担心万一上法庭可能会输。

所以他们就和解了。但你看现在康宝莱的股价,如果我们当时能一直持有空仓,最后肯定能赚一大笔钱。

因为我们做空时,它的市值是60亿美元,现在大概只有10亿到15亿美元了(最新市值为9.39亿美元)。

主持人:所以你们最后了结了空仓?也就是所谓的“平仓”了?

比尔·阿克曼:对,我们卖掉了Valiant的持仓,也平了康宝莱的空仓,这成了公司的一个“重启时刻”。

因为这在心理上会造成负担,而且你知道,投资的好处在于,你不需要用亏掉的方式把钱赚回来,对吧?

你坦然接受亏损就好。顺便说一句,亏损也有价值,政府允许你用“税损抵扣”,这样能抵消其他收益的税负。我们当时只是重新调整了重心。

主持人:你能说说你特别喜欢卡尔・伊坎的一点,以及特别不喜欢他的一点吗?

比尔·阿克曼:比如在这一切(纠纷)当中,就说霍尔伍德那件事吧,他还请我去他最喜欢的意大利餐厅吃了晚饭。

主持人:真的吗?

比尔·阿克曼:是啊。当时我们还在打官司,他想看看能不能和解。

他还提出向我最喜欢的慈善机构捐赠1000万美元作为和解条件。但问题是,那不是我的钱,是我投资者的钱,所以我不能基于这个条件和他和解。

不过,你知道,那次晚饭我有机会和他好好聊了聊。他很风趣,很有感染力,还能讲很多精彩的故事。

而且,其实久而久之我就和他和解了。我们还在CNBC的节目上拥抱了一下,信不信由你,我甚至还请他来我家过。

我当时举办了一个活动,叫“金融杯”,是欧美金融圈人士之间的网球赛。活动就在我家办的,有个人提议邀请卡尔・伊坎来。

所以我们就请了卡尔・伊坎来颁奖,而且我得说,我还挺喜欢他这个人的。不过,在(康宝莱)那段时间里,我确实不太喜欢他。

主持人:是不是因为,至少在外人看来,这里面有点个人报复的成分,或者说怒气会越积越多?

你会不会担心,有权势的投资者之间的人身攻击,会影响你的判断,让你做不出正确的财务决策?

比尔·阿克曼:我觉得有这种可能,但我还是努力从经济角度保持极度理性。

其实过去七年一直很平静,我已经很多年没有再以以前那种(激进的)方式做维权投资者了。而且就算是我们以前做的维权投资,绝大多数也都是温和、互相尊重的案例。

媒体当然只会关注那些更有爆点的案例,比如CMG(墨西哥鸡肉卷公司),那是我们做过的最成功的投资之一。

我们在CMG8个董事会席位中拿到了4个,还和管理层合作,结果非常好。

但这件事从来没被媒体报道过,而且从我们聘请布莱恩・尼科尔担任CEO以来,公司股价涨了将近10倍。

但这事儿没爆点,因为没有冲突,而康宝莱的事,显然是一场史诗级的大战,加拿大太平洋铁路公司那笔投资也是。

所以,在那段时间里,大多数人当面见到我时都会说:“哇,你看起来人超好啊——但我还以为(你很激进)……”

不过,过去七年情况一直很平静。

(正文完)

附录

伊坎近况

90岁的激进投资者卡尔·伊坎(Carl Icahn),一生喜欢“战斗”,但目前正经历事业、财富、家庭与健康多重挑战,他仍坚持继续战斗。

过去一年,卡尔·伊坎的投资帝国Icahn Enterprises遭遇重大冲击。

公司股价暴跌:2023年,被做空机构Hindenburg指控估值过高,公司股价从高位跌去约80%。

伊坎个人财富缩水:财富从过去的170亿美元,下降到目前约45亿美元。

融资与投资能力下降:伊坎形容做空冲击,“他们夺走了我的军队,就像亚历山大大帝一样。”

内部管理动荡:公司内部关于接班人和投资方向出现分歧。

伊坎的儿子Brett领导的团队押注Bausch Health,亏损7.6亿美元,导致团队成员离职或关系紧张。

接班人问题不明确:CEO Andrew Teno被认为更可能接管公司,伊坎的儿子预计负责投资决策但参与度有限。

阿克曼最新概况

他从“做空失败的猎手”,变成了“纳斯达克大多头+社交媒体影响力投资者”。

做空康宝莱事件给他造成的结果:

损失:10亿美元

心理:长期创伤

对其影响:最新访谈中,他说:“我现在只做多头,因为我喜欢睡个好觉。”

少做空,几乎不做空股票;

持有集中多头投资(长期、少数量、重认知);

更加注重心理与行为优势,而不是“证明自己是对的”;

“无限亏损+陷入战斗情绪”;

“证明别人错,比赚钱更不值得”。

个人风格变了:过去是华尔街最aggressive的人,现在他说:“我不再通过打仗证明自己正确。我希望祥和、宁静的生活。”

他甚至说:“我爱我现在的生活,我不会改变任何过去的决定。因为那些所有的错,让我走到今天。”

投资层面:业绩回来了,而且非常强

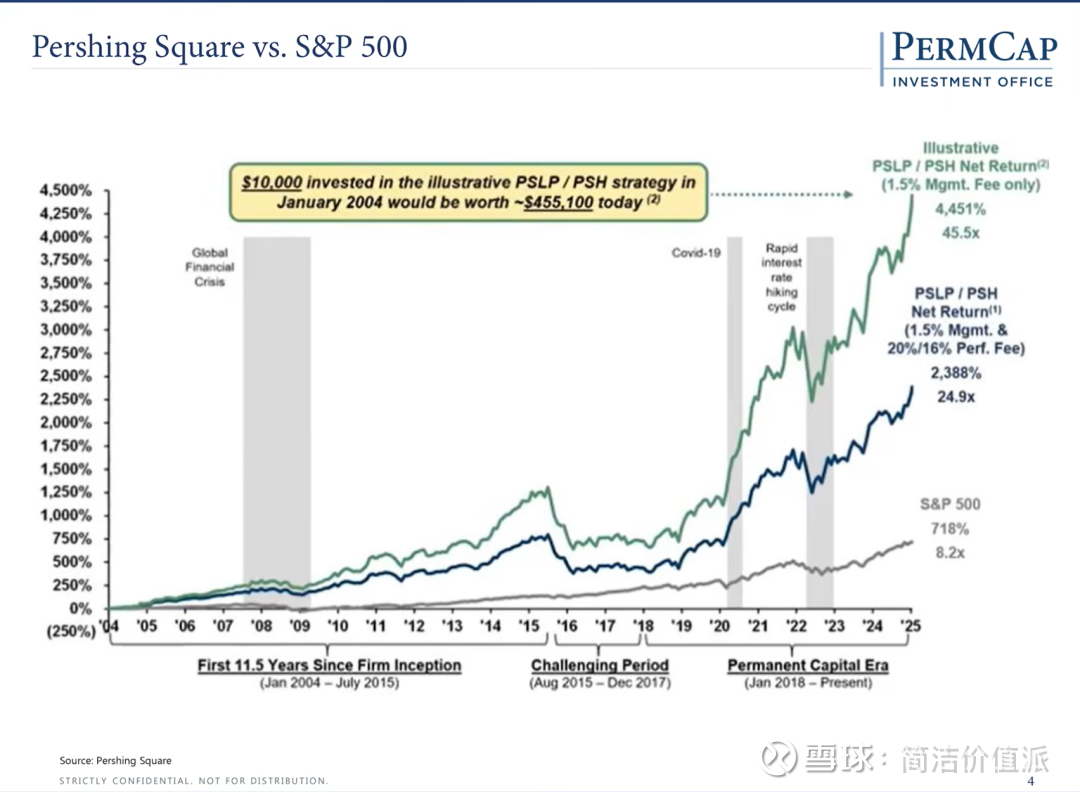

Pershing Square(PSH)自2018之后回到持续稳定年化>20%的收益。他做空时代的“战争快感”消失了,但投资回报变得更优雅、更稳。

业绩亮点:

COVID期间用CDS对冲,赚了27亿美元(一年收益>70%);

Universal Music(UMG)成为长期重仓,股价翻倍;

Chipotle(CMG)从他入场后股价涨近10倍;