浅聊一下百度25 Q4的数据

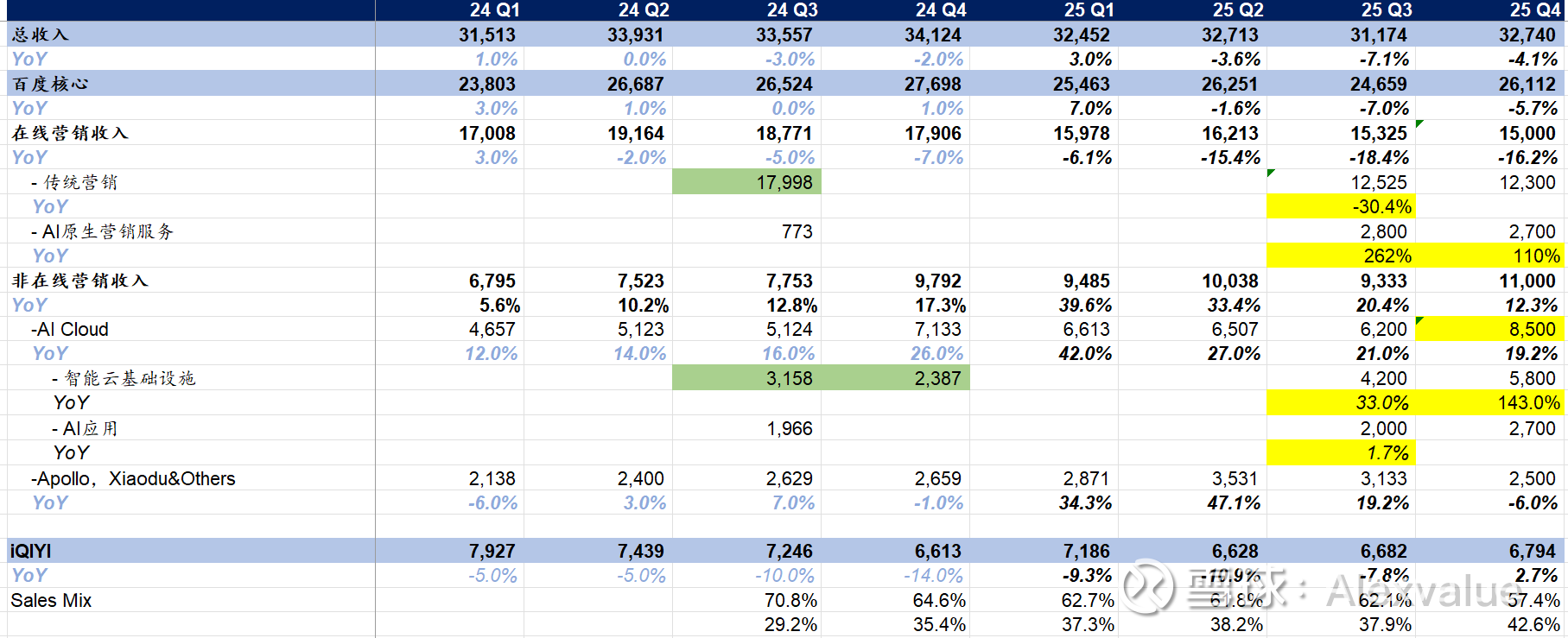

先说一下百度本季的整体数据,Q4收入为327.4亿元,YoY下滑4.1%,其中百度核心收入261.12亿,YoY下滑5.7%,爱奇艺收入67.94亿,YoY增长2.7%;经营利润Q4为14.83亿,YoY下滑了62.1%,这个下滑主要有百度核心业务贡献。

Q4比较有意思的一点是,百度更改了原先的百度核心的业务拆分口径,把原先在线营销收入和非在线营销收入的拆分改成了百度核心AI新业务和其他(这个修改口径的操作实际上增加了可比的难度,让我想起来中概某家公司常年惯用的操作)。结合上个季度的一些口径数据加上本季的一些附注,勉强给本季的业务做了个拆分:

可以看到,按老口径,在线营销收入大约为150亿,同比和环比均继续下滑,尽管AI原生营销本季收入为27亿元,同比增长110%,但环比上季反而还下降了点,似乎并没有显示出AI驱动营销的强势momentum,而且我从上季百度首次披露这个口径以来一直比较好奇,因为文心助手是内嵌在百度搜索框的,关于它哪些营销是传统搜索驱动的,哪些是AI驱动的真的这么容易区分吗?或者说区分的意义在哪呢?个人感觉关于营销收入这块,似乎还是捏在一起看比具体拆AI和非AI更有意义一些;

原先的非在线营销收入这块主要包含了云服务、百度网盘、百度文库以及Apollo、小度以及昆仑芯第三方销售这些业务。初看Q4数据,这块收入似乎表现还不错,本季收入达到110亿,YoY大约12.3%;继续往下拆的话,原先口径下的AI云业务达到85亿,应该是最近两年来的一个收入高峰,往下细看,其中智能云基础设施贡献58亿,AI应用(包含百度文库、百度助手这些)贡献了27亿。细看的话,季报中披露的Q3和Q4的智能云收入分别是42亿和58亿,而披露的智能云全年收入为200亿元,也就是上下半年各100亿,但看Q4似乎增速还不错,但相比阿里云近几个季度的环比增长,似乎觉得百度智能云增长也就这样;再看AI应用,Q4收入为27亿,相比Q3增长了7个亿,也是看着还不错,但AI应用全年号称收入超100亿,下半年47亿,也就是说上半年至少超过53亿,HoH还下滑了?

另外,按目前这个拆分口径,Apollo,小度以及昆仑芯这些业务在Q4收入为25亿,YoY下滑6%,较今年前几季更是有明显的下滑。

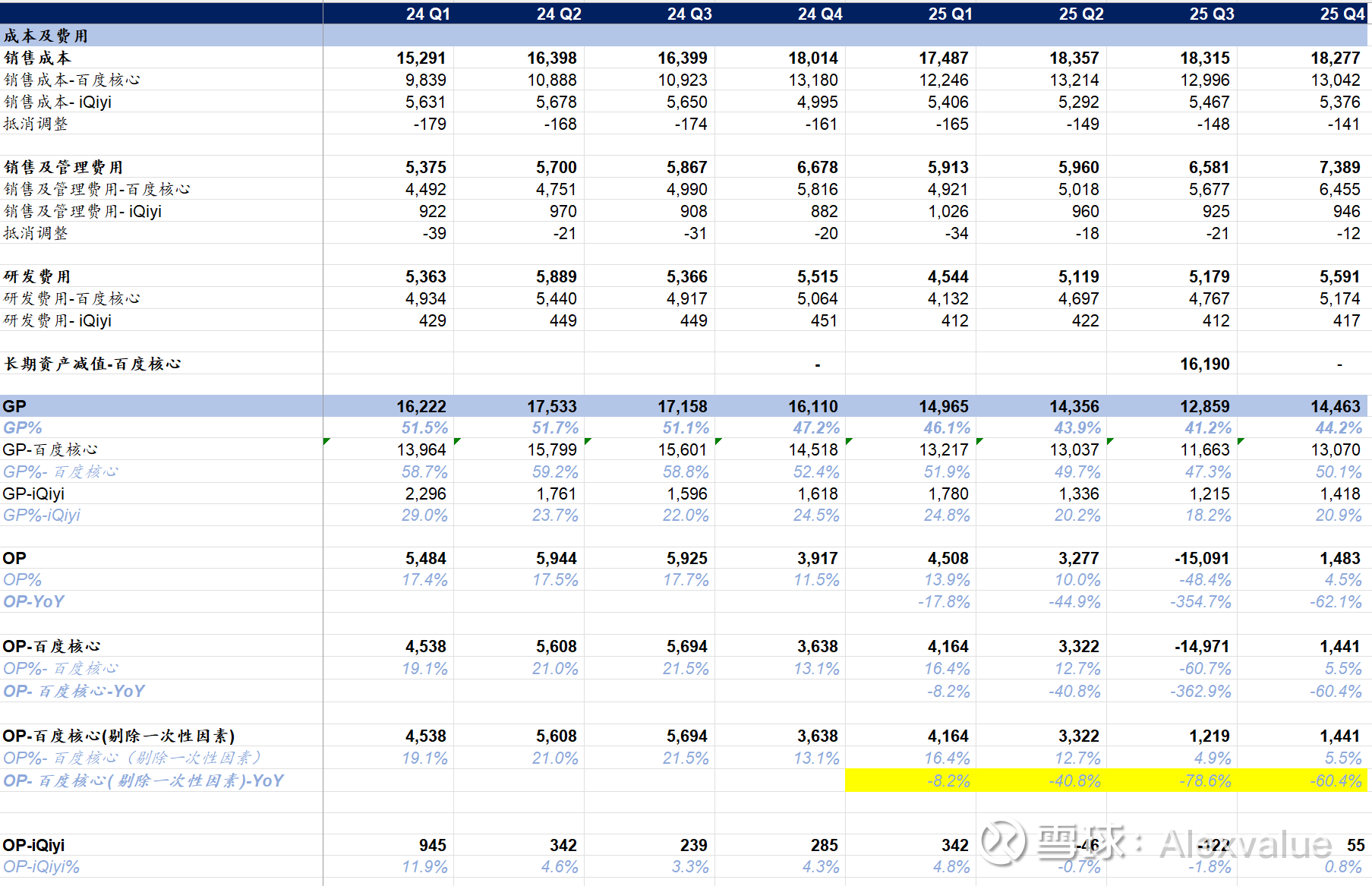

收入拆分后,再看下本季的成本和利润情况,Q4的成本和研发费用变化不大,但销售及管理费用大幅提升,结合本季的SBC较前两季有较大收缩,推断这个销售及管理费用增长应该更多可能是营销上的投入,结合近期看到各种云的广告,这块应该大概率也是给智能云和AI应用的推广花费。

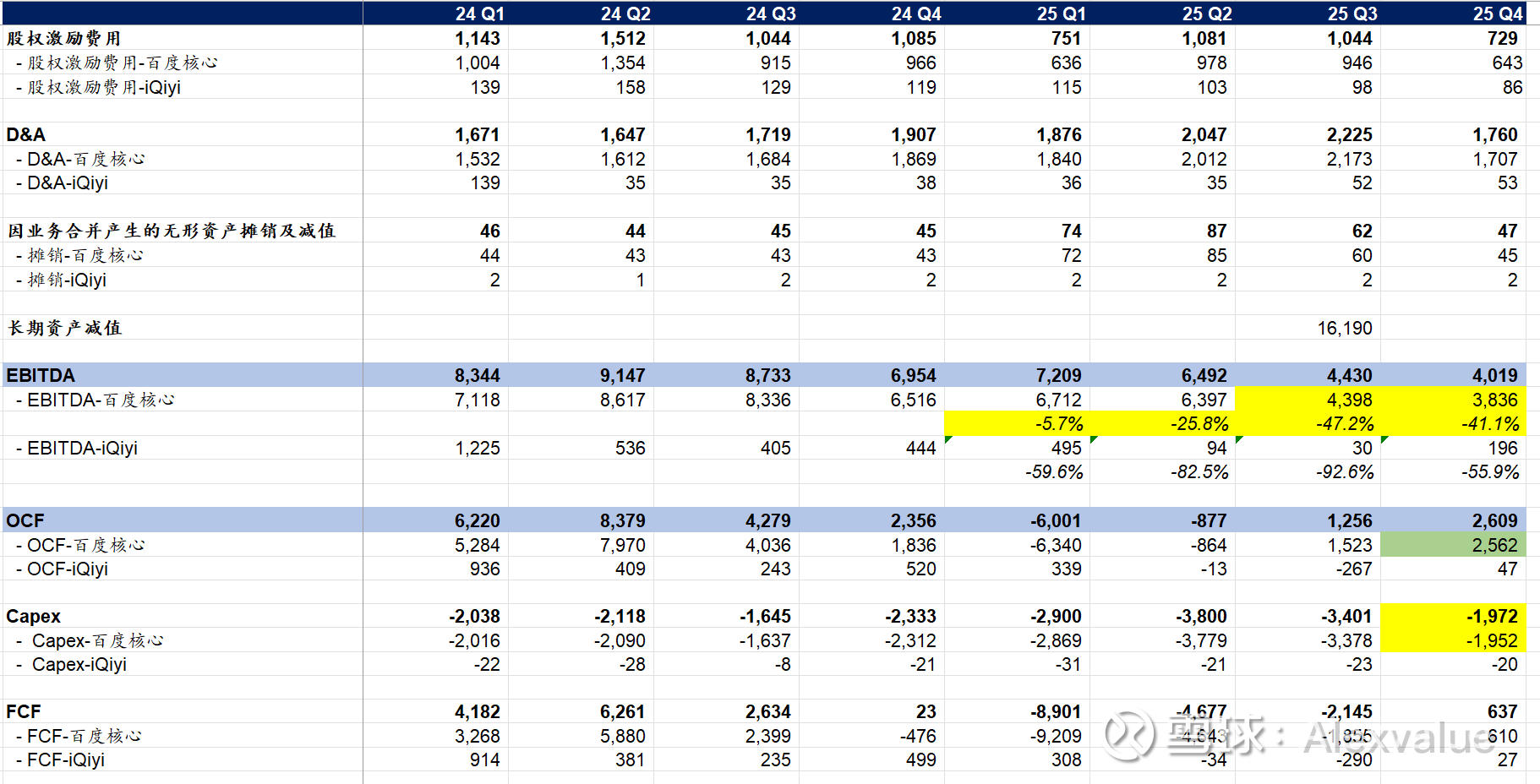

经营利润的话,本季继续下滑至14.41亿,YoY下滑60.4%,较Q3剔除一次性资产减值后的12.19亿元略有回升(但这个回升是建立在本季度折旧摊销减少基础上的)。

然后,比较令人意外的是,本季的Capex居然大幅下滑,仅19.52亿元,跟前几个季度每季35亿左右的支出将近减半,不知是因为更多自采昆仑芯在合并范围内没有体现还是说真的降了支出,这确实是令人感到诡异的地方;但从折旧摊销也下降的角度,似乎更支持capex真的在下降这一结论。然后本季可能唯一的亮点就是OCF以及FCF转正,当然后者转正更多也是基于capex的下降造成的。

资产负债表端,整体变化不大,资产负债率维持在35%左右,中国的CSP们也尚没有到像美国互联网巨头那样让人开始担心起债务水平的阶段。

总体看这份财报,虽然增加了很多AI的口径,但实话实说,百度作为过去一年市场热炒的纯血AI标的,并没有让我看到AI带来ROI的改善,反而是AI的进步让百度的搜索业务不断地收缩。(纯个人观点,百度的多头们请轻喷,这个拆分也是基于百度这这两季的新口径拆的,不保证准确性哈)。

另外也想请教下各位研究互联网的老师,为何在AI浪潮不断推进的当下,像Google的搜索业务似乎在各种AI助手的围攻下收入在不断上升,而同样做搜索业务的百度搜索业务却不断收缩呢?@PaulWu @联络线 @terryp57 @莉莉安78 @过程即奖励 @管我财