“反内卷”支撑,“含科量”进攻,高看到200亿

“芳香胺”概念激活$百合花(SH603823)$ 成交量,大大加速公司估值回归,向上趋势加速。四季度行业“反内卷”为公司防守提供支持,未来一年光刻胶颜料开搞,“光刻胶”、“固态/钠电池”、“机器人材料”高“含科量”概念加持,公司市值看高到200亿。

1、颜料行业龙头,确定性受益“反内卷”$荣盛石化(SZ002493)$

巨头竞争力有望进一步加强,“反内卷”等政策或利于行业盈利能力提高。根据染料工业协会数据,中国已成为世界上最重要的有机颜料生产国,2024年我国有机颜料产量达27.70万吨,较2023年增加11.24%,产量多年位居世界第一。当前有机颜料行业国际上其他参与方主要有苏达山和DIC,国内以百合花、先尼科、七彩化学、常州北美、胜达化工、山东阳光等规模性国内厂商为主。近几年国家环保和安全政策推动行业整合,龙头企业有望凭借规模、环保和成本优势,提升行业竞争力与市场份额。高性能颜料进入快速发展期,成为国内龙头企业的重点发展方向。此外,近期“反内卷”政策频出,我们认为部分落后或老旧产能有望被淘汰,行业整体供需格局将发生根本性变化,产品盈利能力有望提高。

2、光刻胶颜料直接替代日本DIC,再造高“含科量”百合

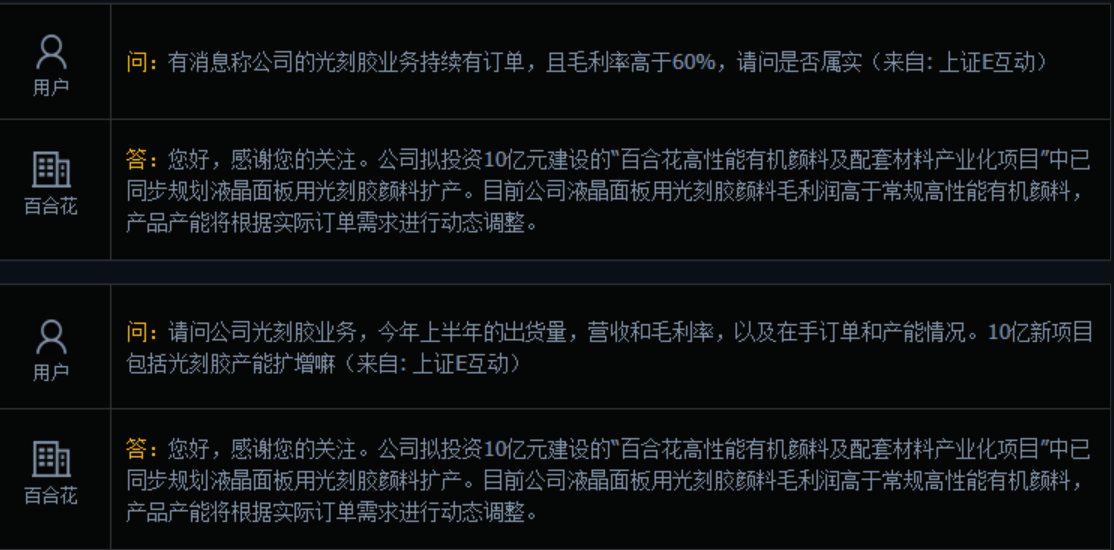

1)当前应用于LCD的彩色光刻胶颜料,国产替代只有85%,直接替代日本DIC株式会,有几十亿级别空间。

2)相对于PCB光刻胶,LCD光刻胶技术门槛更高;相对于芯片的光刻胶,LCD光刻胶难度较低。不过,LCD光刻胶在未来两年国产替代确定更高:一方面,LCD液晶版供应格局,中国的JDF、深天马、华星等企业已经占据全球的半壁江山,国内产业自主确定性高;另一方面,LCD光刻胶相较于PCB光刻胶价值量跟高,芯片光刻胶需求量高,总来讲市场价值量更大。

3)公司原有颜料营收大致在25亿左右,盈利区间在1.0-3.0亿区间,随着项目的开工投产,17亿高“含科量”产能释放,预期的17亿产值,可能带来3-5亿的利润,具有再造一个“高科技属性”百合具有大概率。

3、极低有息负债,6亿“真”现金,材料方向延伸“水到渠成”

1)“真现金”有钱。公司长期保持负债率为20%左右,刨除公司供应商应付账款及员工薪酬,有息负债更是接近于零。其次,公司手中6亿现金为真现金,公司经营性现金流为正,子公司较少,同时公司每年有2亿左右净利润增长,所公司现金为“真”现金。

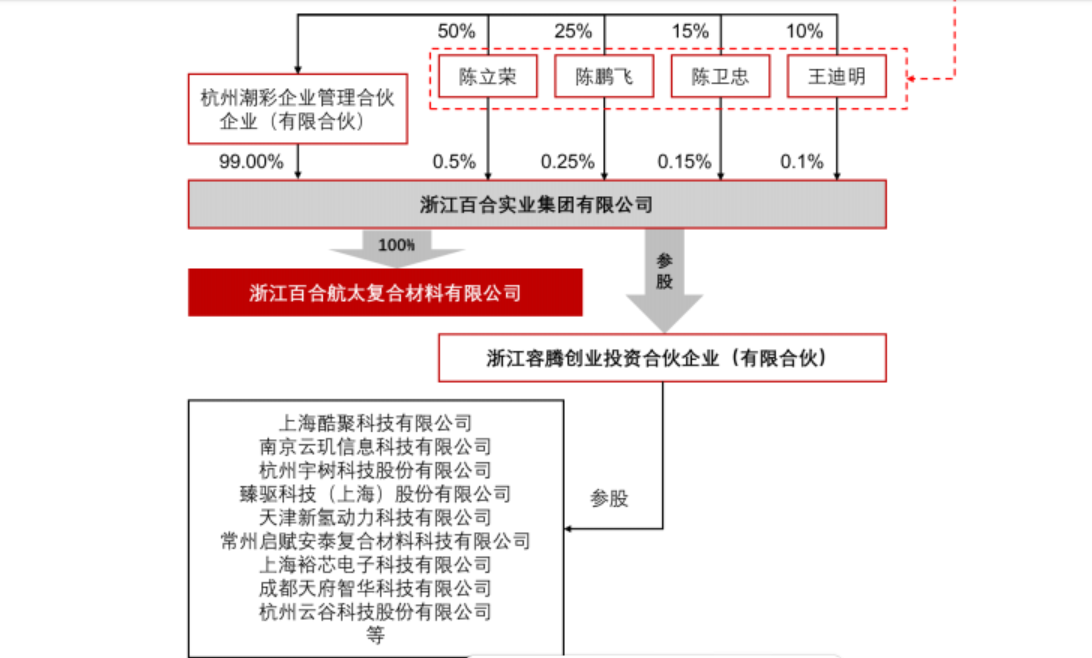

2)材料延伸有“渊源”。集团通过有限合伙投资投资杭州机器人公司宇树科技,同时集团全资持有杭州百合航太符合材料公司就是现成的标的。现金收购自有标的,比起绕一大圈找项目的要强。机器人也需要符合材料,政策也鼓励真实有价值并购,家门口的生意确定性再胜一筹。

4、“固态/钠电池&机器人材料”方向性大主题加持,促进成交量常态化放大,助推高看一筹!

颜料行业是百亿赛道,那么颜料行业龙头“现金牛”支持的向“固态电池”&“机器人”的万亿赛道拓展,即为第二曲线提供财力支持,大大提升成功率,资本市场给予更高估值亦是水到渠成。$七彩化学(SZ300758)$