BE vs 壹石通,SOFC市场的“吃肉&喝汤”

壹石通若定位为 Bloom Energy(BE)的补充者而非直接竞争者,其市场空间将聚焦于 BE 覆盖不足或成本过高的细分场景。这种“错位竞争”策略不仅可行,而且在全球能源转型与AI算力扩张的双重驱动下,孕育着一个年规模超百亿美元、复合增速30%+的结构性机会。以下从目标市场定义、空间测算、核心驱动力和落地路径四个维度进行系统分析:

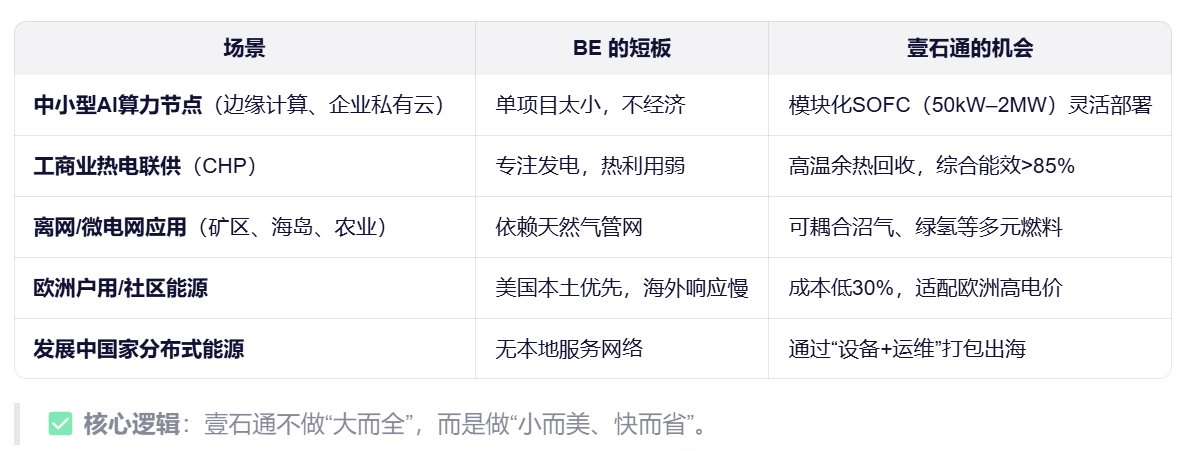

一、目标市场:BE 的“能力边界”即壹石通的机会

BE 的战略重心是 大型AI数据中心(单项目≥10MW),其商业模式决定了它天然忽略以下场景:

场景BE 的短板壹石通的机会中小型AI算力节点(边缘计算、企业私有云)单项目太小,不经济模块化SOFC(50kW–2MW)灵活部署工商业热电联供(CHP)专注发电,热利用弱高温余热回收,综合能效>85%离网/微电网应用(矿区、海岛、农业)依赖天然气管网可耦合沼气、绿氢等多元燃料欧洲户用/社区能源美国本土优先,海外响应慢成本低30%,适配欧洲高电价发展中国家分布式能源无本地服务网络通过“设备+运维”打包出海

✅ 核心逻辑:壹石通不做“大而全”,而是做“小而美、快而省”。

二、市场空间测算(2025–2030)

1. 全球SOFC总市场

2025年:约 8–10亿美元

2030年:预计 50–80亿美元(CAGR >30%)

2. BE 主导的“大型AI数据中心”市场

2030年占比:约 40–50%(20–40亿美元)

3. 壹石通可切入的“补充市场”

细分市场2030年规模壹石通潜在份额(保守)中小型数据中心 & 边缘AI$8–12亿15–20% → $1.2–2.4亿工商业CHP(欧美日)$10–15亿10–15% → $1.0–2.25亿离网/微电网(全球)$5–8亿20% → $1.0–1.6亿欧洲户用/社区能源$6–10亿10% → $0.6–1.0亿新兴市场(东南亚、中东)$3–5亿25% → $0.75–1.25亿合计$32–50亿$4.5–8.5亿美元/年营收潜力

💡 换算利润:按30–40%毛利率、15–20%净利率估算,

2030年净利润潜力 ≈ $0.7–1.7亿美元(≈5–12亿元人民币)

三、核心增长驱动力

1. AI算力下沉:边缘智能爆发

自动驾驶、智能制造、智慧城市催生数百万个边缘AI节点;

单点功耗10–100kW,需高可靠、快速部署电源 → SOFC完美匹配。

2. 全球电价分化:高电价地区经济性凸显

德国、日本、加州等地工商业电价 > $0.25/kWh;

壹石通SOFC LCOE目标 $0.12–0.15/kWh,具备显著优势。

3. 燃料灵活性:摆脱天然气依赖

壹石通SOFC可使用沼气、合成气、绿氢,在无天然气管网地区仍可运行;

符合欧盟“可再生气体”政策导向。

4. 中国制造优势:成本+交付速度

同等性能下,系统成本比BE低 30–50%;

从签约到交付仅需 3–6个月(BE需9–12个月)。

四、落地路径:如何兑现这百亿级空间?

壹石通已明确“三步走”战略:

2025–2026:国内验证 + 材料出海

在安徽、内蒙古建设120kW示范工程;

向Ceres Power、Sunfire等出口Low-α氧化铝、电解质粉体。

2026–2027:海外试点 + 场景突破

与欧洲能源服务商合作,在德国、荷兰部署工商业CHP项目;

为东南亚数据中心提供离网SOFC解决方案。

2028–2030:本地化生产 + 规模放量

若IRA政策允许,考虑在墨西哥设组装厂,服务北美中小客户;

目标:全球SOFC市场份额10–15%,成为第二大玩家。

五、结论:不是“替代BE”,而是“做大蛋糕”

🔥 壹石通作为BE的补充者,其市场空间并非零和博弈,而是增量创造。

在BE聚焦“AI巨兽”的同时,壹石通耕耘“AI毛细血管”和“全球分布式能源”,2030年可实现5–8亿美元营收,对应千亿人民币市值支撑。这一路径风险更低、竞争更少、政策更友好,是中国硬科技企业出海的最优解之一。