时隔三年半,和谐汽车第一份深度研究报告出来了!给出68亿港币估值。

沙漠七棵树

· 日本

上一份研究报告还是2022年的3月,今天中国银河证券,在比亚迪入股icar10%股份,手续办完后,给出了时隔三年半的深度研究报告。

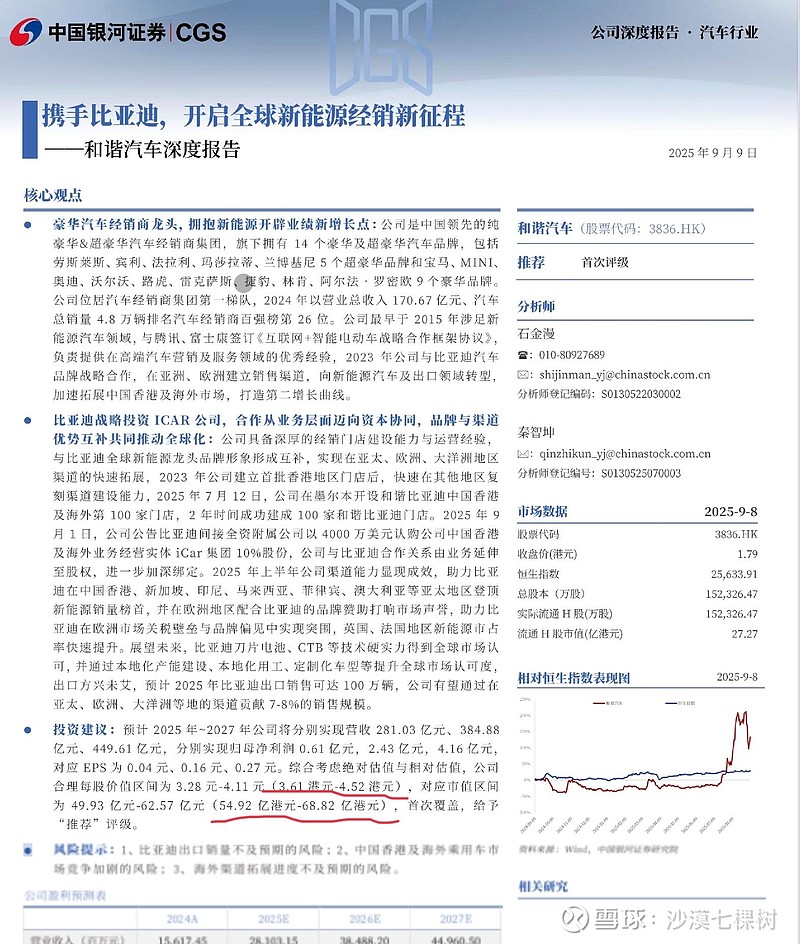

报告预计2025年~2027年公司将分别实现营收281.03亿元、384.88亿元、449.61亿元,分别实现归母净利润0.61亿元,2.43亿元,4.16亿元,对应EPS为0.04元、0.16元、0.27元。综合考虑绝对估值与相对估值,公司合理每股价值区间为3.28元-4.11元(3.61港元-4.52港元),对应市值区间为49.93亿元-62.57亿元(54.92亿港元-68.82亿港元),首次覆盖,给予“推荐”评级。

假如股价可以到4.52港元,树哥的又一只十倍股完成任务了!