$地平线机器人-W(09660)$ $黑芝麻智能(02533)$ 智驾芯片的“时间壁垒”:从选型周期到地平线的护城河

汽车智驾芯片的“时间壁垒”:车企设计出智驾方案对芯片选型测试周期非常长,以至于我们看到英特尔在电脑上的经验可以看出:地平线的护城河除了技术 还有生态 以及规模超过 400+已经合作车型定点

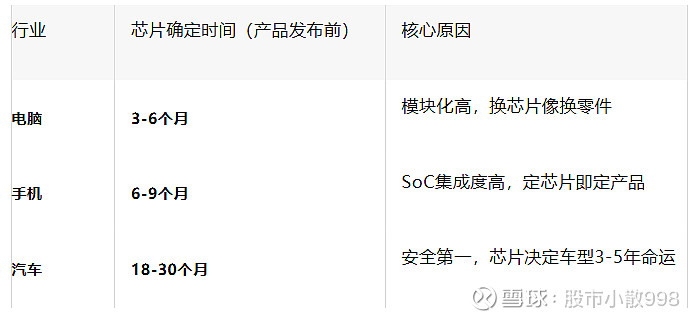

为什么电脑芯片3个月就能定,汽车芯片却要等2年?

为什么地平线能在汽车芯片市场建立起难以逾越的壁垒?

这篇文章带你穿透芯片行业的“时间密码”。

一、先看结论:三个行业的芯片选型周期

汽车芯片的选型周期,是电脑的5-10倍,是手机的3-4倍。

这意味着什么?一旦选定,就是长达数年的深度绑定。

二、汽车芯片为什么这么“慢”?

2.1 一条完整的时间轴

芯片选型决策(发布前30-24个月)

↓

【芯片设计阶段】12-18个月

├── 架构设计、仿真验证(6-9个月)

├── 流片(3-4个月)

└── 封装测试(2-3个月)

↓

【A样/B样验证】6-9个月

├── 工程样片测试

├── 软硬件协同调优

└── 系统集成验证

↓

【车规级认证】6-12个月

├── AEC-Q100可靠性认证

├── ISO 26262功能安全认证

└── 极端环境测试(温差、电磁兼容)

↓

【车型定点与开发】12-18个月

├── 与车企/Tier1联合开发

├── 整车集成测试

└── 耐久性路试

↓

【SOP量产上市】

从芯片选型到最终上车:24-36个月。

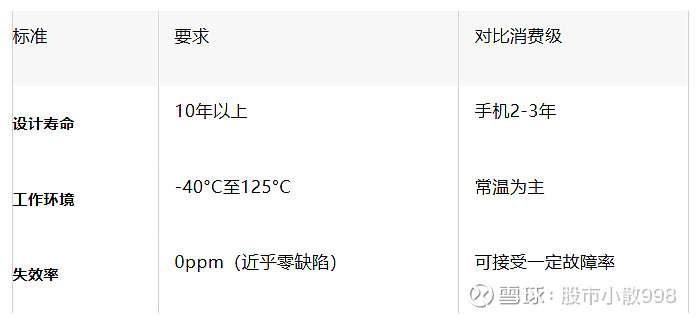

2.2 汽车芯片的“三座大山”

这不是性能竞赛,是生存竞赛。一颗手机芯片发热重启,用户骂一句;一颗汽车芯片在高速上出问题,可能是人命。

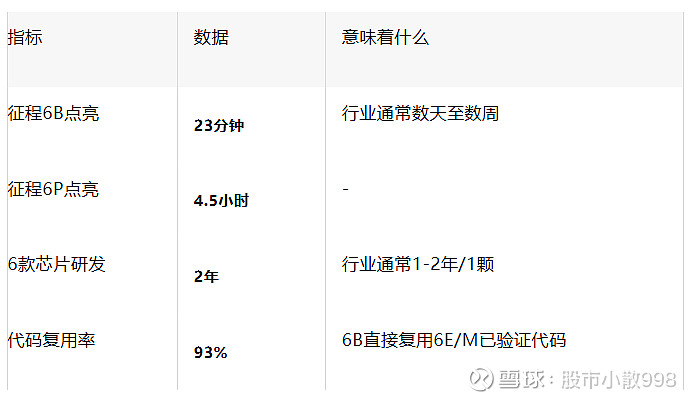

2.3 地平线怎么缩短这个周期?

地平线的征程6系列给出了行业新标准:

23分钟点亮,24小时系统上车——这是地平线建立的“速度壁垒”。

三、为什么周期长本身就是护城河?

3.1 转换成本:一旦选定,就被锁定

汽车芯片选型周期18-30个月。这意味着:

2025年定点的车型,2027年才量产

竞争对手想“抢单”,需要先投入2年时间验证

车企更换供应商,意味着整个车型平台延期

这就是“时间换锁定”的壁垒。

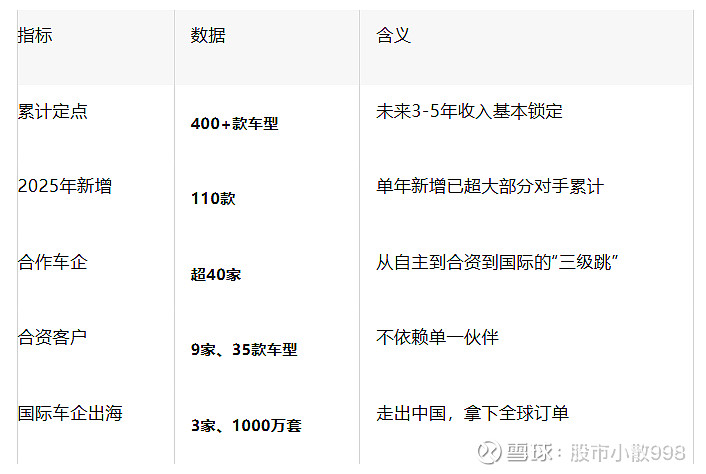

3.2 地平线的“锁定规模”

400款定点,每款背后都是18-30个月的开发周期——这是竞争对手无法绕开的“时间墙”。

四、三个维度看地平线的壁垒

4.1 维度一:定点规模——已形成“赢家通吃”

自主品牌ADAS市场:47.7%(第一)

中高阶智驾市场:14.4%(并列第二)

20万以下中高阶市场:44.2%(绝对第一)

累计出货:突破1000万套

数据背后:1000万出货→摊薄成本→更低价格→更多定点→更多数据→更好算法。这是一个自我强化的正向循环。

4.2 维度二:价格覆盖——已形成“成本优势”

深蓝L06案例:13万级车型,体验“不输30万级智驾”,83%的选装率证明用户愿意为好的智驾付费。

这意味着:竞争对手要复制同样的成本结构,必须先获得同样的出货量——先有鸡还是先有蛋的困境。

4.3 维度三:产品矩阵——已形成“全栈覆盖”

征程6系列产品线:

国内唯一满足从L2到全场景城区辅助驾驶需求的系列化计算方案。

下一代储备:黎曼架构+征程7,2026-2027年仍将保持技术领先。

五、壁垒的“护城河三角”

规模效应壁垒

成本优势壁垒 │◄─┤ 全栈覆盖壁垒 │─►│ 转换成本壁垒

三条壁垒如何相互强化

规模→成本:1000万出货摊薄研发,支撑更低价格

成本→更多定点:10万级城区NOA打开增量市场

更多定点→更多数据→技术领先:400款车型的corner case反哺算法

技术领先→更高壁垒:HSD一段式端到端架构建立技术代差

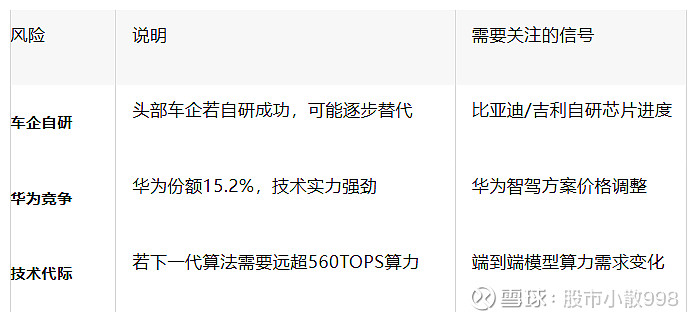

六、风险:护城河会被攻破吗?

但核心逻辑不变:即使华为技术领先,车企对“灵魂自主”的考量会让地平线的开放生态成为独特优势。