【产投·重整·案例观察|*ST金灵估值分析与背后的产投】

引言:笔者在对近年来的破产重整案例进行整理时发现,金通灵这支标的是几乎少见的财务投资人接近市价介入的标的,故对其产生研究的兴趣,让我们一块儿看看到底是怎么个事儿。

核心数据来源:公司《重整计划》《出资人权益调整方案》《资本公积金转增股本实施后首个交易日开盘参考价调整的提示公告》等官方披露文件

一、本次重整核心情况

(一)重整时间点梳理

1.预重整与受理阶段:2025年4月3日南通中院决定启动预重整,2025年12月31日裁定受理公司重整申请,同时指定清算组担任管理人;

2.表决与获批阶段:2026年2月2日,公司出资人组会议、第一次债权人会议分别表决通过重整计划草案;2026年2月3日,南通中院裁定批准《重整计划》,终止公司重整程序,正式进入重整计划执行阶段,执行期限为法院裁定批准之日起3个月内;

3.重整获批核心基础:公司具备显著重整价值,破产清算状态下普通债权清偿率仅为21.05%,重整可大幅提升债权人清偿率,同时通过产业投资人赋能实现主业复苏与可持续经营,避免破产清算。

(二)出资人权益调整方案核心内容

本次重整的核心是通过资本公积转增股本化解债务、引入重整投资人,转增股份不向原股东分配,原股东持股数量不变,持股比例被稀释,核心方案如下:

1.资本公积转增股本核心方案

以公司现有总股本1,489,164,214股为基数,按每10股转增9.08股的比例实施资本公积转增股本,合计转增1,352,880,853股,转增完成后公司总股本增至2,842,045,067股。

2.转增股份分配与投资人安排

全部转增股份不向原股东分配,专项用于债务清偿与引入投资人,具体分配如下:

(1)产业投资人:汇通达网络股份有限公司以994,431,569.29元现金,受让710,511,267股转增股票,折合持股成本1.3996元/股,持股锁定期36个月,重整完成后成为公司控股股东;

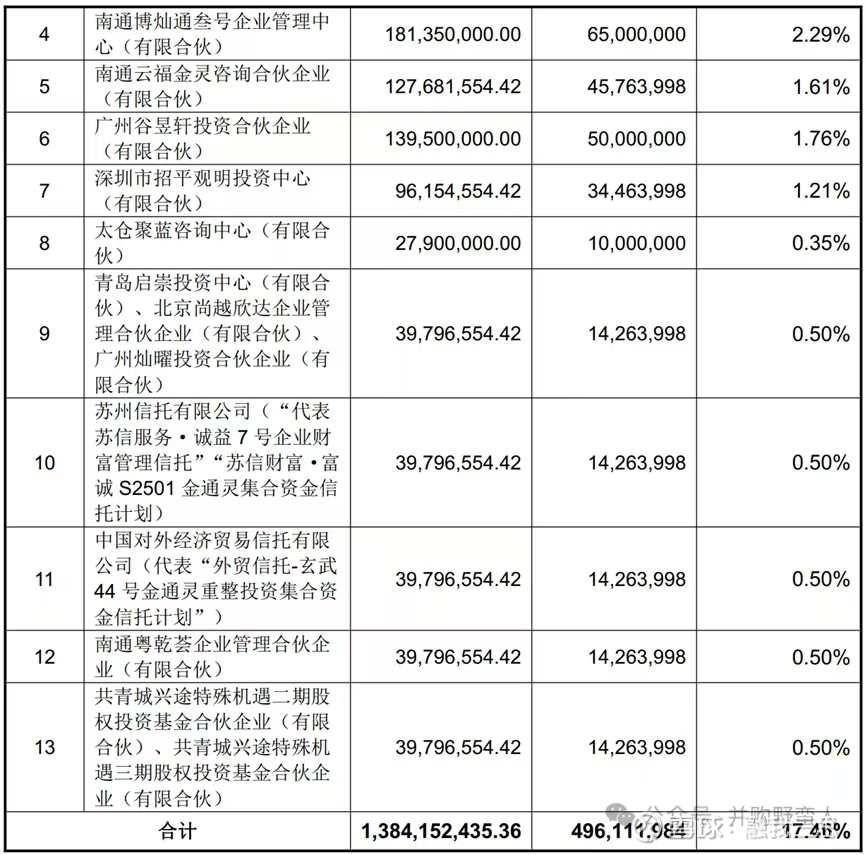

(2)财务投资人:18家机构以合计1,384,152,435.36元现金,受让496,111,984股转增股票,折合持股成本约2.79元/股,持股锁定期12个月;

(3)以股抵债:剩余146,257,602股转增股票,按5.76元/股的抵债价格向普通债权人实施以股抵债,对应抵债金额842,280,494.14元。

3.原控股股东股份专项调整

针对原实控人季伟(财务造假“首恶”)持有的46,994,805股公司股票(占总股本3.16%),全部用于向债权人追加分配,其中未质押的12,800,700股冻结解除后直接分配,已质押部分解押后剩余部分用于追加分配,进一步保障债权人权益。

(三)债权分类与清偿方案

本次重整对不同类型债权设置差异化清偿方案,最大限度保障债权人权益,同时彻底化解公司债务危机,核心规则如下:

1.债权整体情况:截至2026年1月8日,共计504家债权人申报债权45.64亿元,管理人初步审查确认债权29.25亿元,其中有财产担保债权11.71亿元、普通债权17.54亿元,职工债权1.02亿元。

2.核心债权清偿规则

(1)职工债权、有财产担保债权:全额现金清偿,无本金折损;

(2)普通债权:25万元以下(含25万元)部分,全额现金一次性清偿;25万元以上部分,按“每100元债权获2元现金+约5.54股转增股票+1份信托受益权份额”清偿,大幅提升普通债权清偿率,其中证券虚假陈述集体诉讼债权(合计7.75亿元)按普通债权同等方案清偿。

3.非保留资产服务信托安排

公司将非主业、低效资产置入服务信托,信托财产评估价值25.52亿元,信托期限5年,以信托受益权份额抵偿剩余债权,避免资产仓促处置导致的价值贬损,同时实现上市公司“瘦身提效”,聚焦主业发展。

(四)重整后经营发展规划

本次重整不仅实现债务出清,更通过产业投资人赋能明确了双轮驱动的发展路径,为公司长期价值提供支撑:

1.主业升级规划

聚焦鼓风机、压缩机等流体机械核心产品,依托精密加工技术优势,拓展新能源、船舶、核电、半导体等战略行业客户,优化产品结构,提升毛利率与市场份额;

2.第二增长曲线布局

依托产业投资人汇通达在下沉市场零售、供应链、AI数字化领域的资源优势,布局新消费领域,打造公司第二增长曲线,实现“先进制造+新消费”双主业发展;

3.治理与内控优化

完善内部控制制度,建立“三道防线”风控体系,强化财务核算与资金管理,彻底解决历史财务造假问题,提升公司治理水平。

二、资本公积转增方案与除权除息定价机制深度分析

(一)转增方案核心定价逻辑

1.转增股票平均价格的计算与核心内涵

本次重整转增股票平均价格是本次投资的核心锚点,其计算公式、计算过程与内涵完全贴合深交所监管规则,具体如下:

代入公告核心数据计算:

该价格的核心内涵:是本次重整中股份的公允对价底线,既包含了债权人以股抵债的债权折抵价值,也包含了重整投资人的真金白银出资,是公司股份在重整阶段的内在价值底线,也是二级市场投资的核心安全边际。

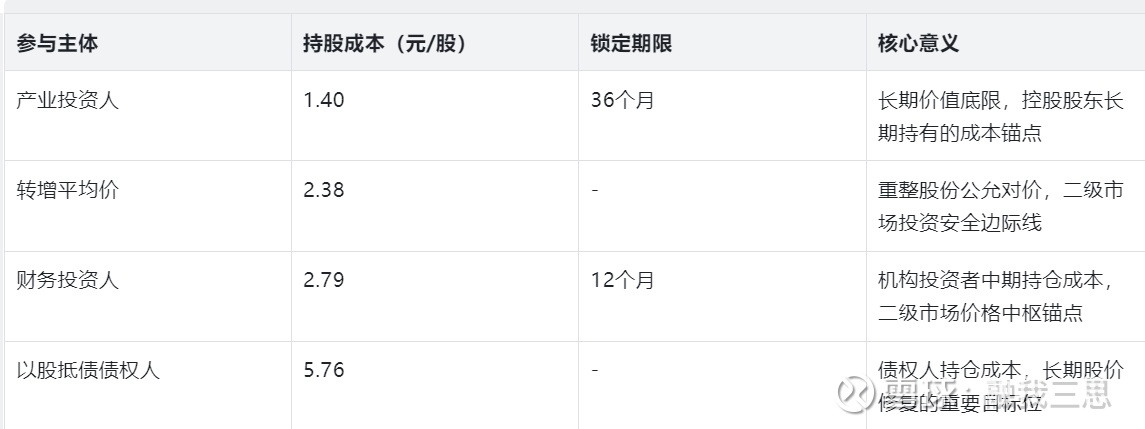

2.不同参与主体的持股成本对比

本次转增方案中,不同参与主体的持股成本差异显著,形成了清晰的价格锚定体系,对二级市场投资具备极强的参考意义:

(二)除权除息规则与定价结果

1. 除权公式调整的合规依据

根据《深圳证券交易所交易规则》4.4.2条规定,上市公司可结合重整实际情况申请调整除权参考价计算公式,公司本次调整已获深交所认可,且由华泰联合证券出具专项合规意见,调整后的公式充分匹配重整转增不向原股东分配的特殊情况,避免了传统除权公式导致的价格失真。

2. 除权参考价的计算与触发条件

本次除权的核心触发规则:股权登记日收盘价高于转增平均价2.38元/股,则启动除权调整;低于或等于则无需调整,与ST三圣等重整标的除权规则完全一致。

(1)触发条件:本次股权登记日(2026年2月11日)公司股票停牌,取前一交易日收盘价3.16元/股,显著高于转增平均价2.38元/股,触发除权调整;

(2)除权结果:经公式计算,股权登记日次一交易日(2026年2月12日)开盘参考价调整为2.79元/股,与财务投资人的持股成本完全一致。

3. 定价锚点的投资参考价值

本次除权后2.79元/股的参考价,与财务投资人成本完全匹配,形成了极强的价格支撑:财务投资人作为专业机构,以真金白银2.79元/股参与重整,且锁定12个月,说明该价格得到了机构投资者的认可,是二级市场中期价格的强支撑位;而2.38元/股的转增平均价,是公司股份的内在价值底线,是绝对安全边际。

三、产业投资人汇通达深度解析及赋能价值

(一)汇通达核心业务概况

汇通达网络股份有限公司(港股代码:09878)是国内下沉市场零售供应链服务龙头企业,核心聚焦县域及乡镇市场,以“产业数字化+供应链整合”为核心商业模式,业务覆盖零售、供应链、AI数字化、金融科技四大板块,截至2025年6月30日,公司资产合计310.50亿元,实现营业收入243.42亿元、净利润2.39亿元,具备雄厚的资金实力与产业运营能力。

实控人为汪建国,汪建国的商业履历颇为亮眼:1998年至2009年任江苏五星电器有限公司董事长兼总裁;2006年至2009年任美国百思买集团亚太区副总裁。他现任五星控股集团有限公司董事长、孩子王儿童用品股份有限公司董事长、汇通达网络股份有限公司董事长。汪建国与阿里巴巴及其创始人马云的交情颇深。他本人是以马云、虞锋名字命名的云锋基金的共同创始人之一。阿里巴巴是汇通达的重要战略投资者,在汇通达IPO时就已成为其第二大股东。2018年,阿里巴巴向汇通达投资45亿元,这一交易曾是当年国内互联网行业的标志性事件。

其核心业务可分为三大板块,精准匹配金通灵重整后的双主业发展需求:

1. 下沉市场零售供应链服务

核心服务县域零售门店、中小企业,提供商品采购、仓储物流、终端运营等一体化供应链解决方案,覆盖快消、家电、农资等多个品类,累计服务超10万家下沉市场零售主体,构建了覆盖全国县域的线下渠道网络,这是其赋能金通灵新消费布局的核心基础;

2. AI数字化服务

依托自主研发的数字化平台,为合作主体提供数字化运营、数据分析、智能管理等服务,帮助传统零售及制造企业实现数字化转型,可直接赋能金通灵的生产管理、供应链优化及市场运营;

3. 金融科技与产业投资

依托自身供应链场景优势,提供供应链金融、小额贷款等服务,同时布局先进制造、新消费等领域的产业投资,此次以产业投资人身份入主金通灵,是其产业投资布局的重要举措,也是其“先进制造+新消费”协同发展战略的落地。

4. 港股表现

从市场表现来看,汇通达上市后实在是跌的很痛。结合最新行情数据(截至2026年3月10日下午),公司股价报7.67港元,市盈率(TTM)为13.87倍,公司总市值为42.25亿港币处于合理估值区间。净利润还不错,最近三年合计净利润超过10亿元。业绩很好,但市值受到平台经济、软件股、消费的多重打击。

(二)汇通达与阿里的合作详情

汇通达创始人、五星控股集团董事长汪建国是双方合作的核心推动者,早在2018年便牵头推动阿里向汇通达投资45亿元,开启双方深度协同,其提出的“阿里是高速公路,汇通达是高速路上的加油站和服务站”理念,奠定了合作基础,此次合作也将间接为金通灵带来资源赋能,核心合作内容可分为三大维度:

1. 股权与资本合作

阿里通过旗下关联主体持有汇通达核心股权,为汇通达提供充足的资金支持,助力其拓展供应链网络、升级数字化平台,截至目前,阿里仍是汇通达的主要机构股东之一,双方资本层面的深度绑定,为汇通达的稳定发展提供了保障,也为金通灵带来了间接的资本背书;

2. 数字化与技术合作

阿里将自身的云计算、大数据、人工智能、电商运营等核心技术,全面开放给汇通达,帮助汇通达优化数字化供应链平台、提升终端运营效率,同时实现双方数据互通,精准匹配下沉市场需求。这一技术优势可直接迁移至金通灵,助力其实现生产、管理、销售全流程数字化转型;

3. 供应链与渠道合作

阿里旗下淘宝、天猫、淘特等电商平台,与汇通达的下沉市场线下渠道深度联动,实现“线上引流+线下履约”的闭环模式,汇通达的线下门店可作为阿里电商平台的县域自提点与体验点,同时阿里的商品资源也可通过汇通达的供应链网络下沉至县域市场。这一渠道协同优势,将为金通灵新消费业务的落地提供直接的渠道支撑。

(三)汇通达对金通灵的核心赋能场景

汇通达以1.40元/股的成本受让金通灵7.11亿股,锁定36个月成为控股股东,其赋能并非简单的资金注入,而是围绕金通灵“先进制造+新消费”双主业,提供“产业资源+数字化+渠道+资金”的全方位赋能,精准解决金通灵重整前的核心痛点,具体可分为四大场景:

1. 主业升级赋能(先进制造板块)

金通灵核心主业为鼓风机、压缩机等流体机械,主要应用于新能源、船舶、核电等领域,汇通达可依托自身供应链整合能力与阿里的技术资源,帮助金通灵优化供应链采购体系,降低原材料采购成本;同时,借助阿里的大数据分析能力,精准对接新能源、半导体等战略行业客户,拓展主业下游市场,提升产品毛利率与市场份额,解决其主业复苏乏力、客户结构单一的痛点。

2. 新消费业务赋能(第二增长曲线)

这是汇通达赋能的核心重点,金通灵计划布局新消费领域,而汇通达在下沉市场的零售渠道、供应链资源,以及与阿里的电商渠道协同优势,可直接为金通灵新消费业务提供支撑:一是借助汇通达的县域零售网络,快速实现新消费产品的线下落地;二是通过阿里电商平台与汇通达线下渠道的联动,实现“线上线下一体化”销售;三是依托汇通达的数字化运营能力,帮助金通灵搭建新消费业务的运营体系,降低市场开拓成本,快速实现新消费业务的突破。

3. 数字化与治理赋能

汇通达依托与阿里合作积累的数字化经验,可帮助金通灵优化内部控制体系、升级财务核算与资金管理系统,彻底解决历史财务造假问题,提升公司治理水平;同时,为金通灵搭建生产管理数字化平台,实现生产流程智能化、精细化,提升生产效率,降低运营成本,匹配上市公司规范运营要求。

4. 资金与信用赋能

汇通达自身具备雄厚的资金实力(2025年中报显示权益合计98.36亿元),可在金通灵重整后,根据业务发展需求提供资金支持,助力其开展技术研发、市场拓展;同时,汇通达与阿里的合作背书,可帮助金通灵修复信用评级,提升融资能力,为业务持续发展提供资金保障。

(四)赋能带来的估值提升逻辑

1. 强化估值锚点,降低投资风险

汇通达以1.40元/股受让股份并锁定36个月,彰显长期信心;其310.50亿元资产、243.42亿元营收的雄厚实力,可助力金通灵完成债务出清、优化内控,解决财务造假痛点,进一步强化2.38元/股(转增平均价)、2.79元/股(财务投资人成本)的核心估值锚点,提升估值确定性。

2. 推动业务升级,拓宽估值天花板

汇通达赋能将推动金通灵从单一流体机械制造,升级为“先进制造+新消费”双主业,依托其下沉市场渠道及阿里线上协同资源,快速落地新消费业务,摆脱传统制造低估值束缚,参考新消费板块及汇通达自身估值,显著提升估值上限。参考A股新消费板块平均25-30倍市盈率、汇通达自身13.87倍市盈率(TTM),双主业布局将推动金通灵估值从传统制造板块向“制造+消费”双赛道切换,显著提升估值天花板。

3. 依托阿里背书,兑现估值溢价

汇通达与阿里深度绑定(汪建国与马云交情深厚、阿里为核心股东),带来“技术+资本+渠道”背书,提升市场认可度;同时其99.44亿元出资及后续资金支持,可助力金通灵修复信用、改善财务基本面,推动估值从低估向合理区间修复并实现溢价。

四、投资总结

介于财务投资人2.79的价格接近市价的原因,很大概率是机构间的竞价导致,以及机构对此次重组的看好。笔者认为近期价格合适。$*ST金灵(SZ300091)$