嘉泽新能(601619) — 风电运营商龙头,高股息+绿色甲醇故事

分析日期:2026年3月22日

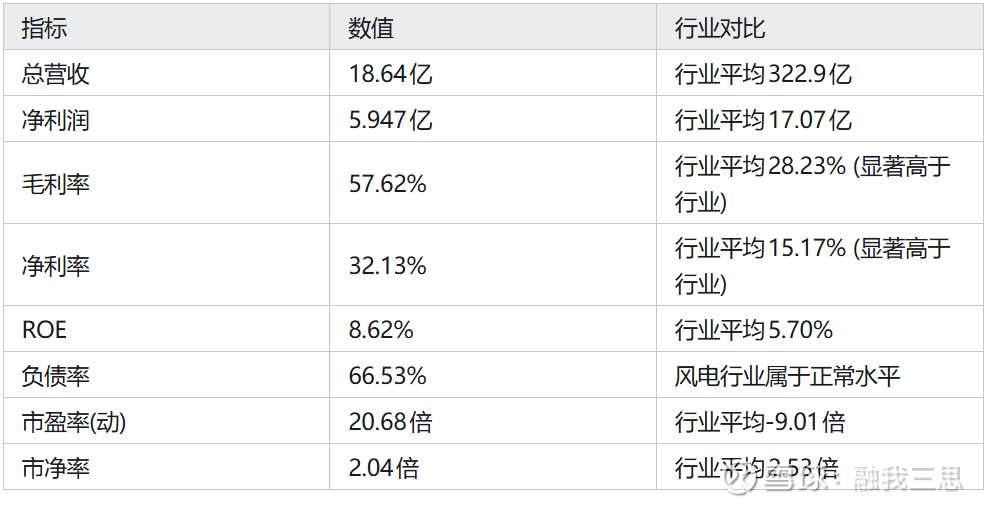

当前股价:5.63元

涨跌幅:-1.23%

总市值:164.0亿元

流通市值:137.1亿元

PE(动):20.68倍

市净率:2.04倍

所属板块:电力、风力发电、公用事业

嘉泽新能是A股市场少有的高股息风电运营商。市场现在主要在炒两个预期:一是公司申请公募REITs已经获受理,资产结构有望优化;二是公司正在进军绿色甲醇业务,试图打造第二增长曲线。2025年业绩保持增长,股息率在电力板块属于较高水平。但也要注意股权质押比例偏高(26.4%)和绿甲醇项目还在早期这两点。$嘉泽新能(SH601619)$

一、市场在炒什么

第一个是公募REITs的逻辑。 3月4日公司公告,基础设施不动产投资信托基金(REITs)项目申请已获受理。这是近期最大的催化剂。市场预期,如果REITs成功发行,公司可以盘活存量风电资产,回笼资金降低负债率,同时享受资产增值收益。电力板块的REITs标的本身就有稀缺性。

第二个是高股息的逻辑。 作为风电运营商,嘉泽新能属于典型的”现金牛”型公司。公司历年来保持较高分红比例,在当前市场震荡、风险偏好下降的背景下,高股息资产受到资金青睐。按照当前股价计算,股息率应该在5%以上,在电力板块属于第一梯队。

第三个是绿色甲醇的故事。 公司近期在互动易表示,正在全力推进绿色化工项目,计划2026年5月开始土建施工,2027年底启动生产。绿色甲醇是”碳中和”背景下的热门赛道,虽然项目还在早期,但给了市场想象空间。

板块温度计:

电力板块今日+0.39%,整体表现强于大盘

领涨股:韶能股份涨停

风力发电板块-0.43%,属于正常调整

二、公司是做什么的

嘉泽新能的主营业务非常清晰:风电项目的开发、建设和运营。

公司主要在宁夏、新疆等风资源丰富的地区投资建设风电场,通过销售风力发电获取收入。截至2025年三季度,公司在建风电项目装机容量约1.8GW,这些项目陆续投产将为公司提供持续的增长动力。

除了风电主业,公司还在尝试延伸产业链:

1. 绿色甲醇:利用风电制氢,然后与二氧化碳合成甲醇,打造”绿电+绿氢+绿色化工”产业链

2. 公募REITs:将成熟的风电资产证券化,盘活存量资产

公司的核心竞争力在于:1)风资源储备丰富;2)与地方政府关系良好,获取项目能力强;3)运营效率在行业中处于中上水平。

三、财务健康度

财务要点:

1. 营收和净利润保持增长,2025年全年净利润同比预增7.99%

2. 毛利率、净利率显著高于行业平均水平,说明运营效率较好

3. 负债率66.53%在风电行业属于正常范围(风电是重资产行业)

4. 股权质押比例26.4%需要关注,但尚未触及警戒线

四、核心看点与技术面

核心看点

看点一:公募REITs进展。 这是近期最大的催化剂。如果REITs成功发行,不仅能回笼资金降低负债率,还能提升资产周转效率。市场会把它解读为”资产重估”的故事。

看点二:在建项目投产。 公司目前在建风电项目1.8GW,这些项目陆续投产将带动装机容量增长50%以上。项目全部投产后,公司营收和利润有望再上一个台阶。

看点三:高股息。 在市场震荡期,高股息资产有避险属性。公司历年分红比例较高,2024年股息率超过5%,对稳健型资金有吸引力。

看点四:绿色甲醇布局。 虽然项目还在早期,但这是公司试图摆脱单一风电业务依赖、打造第二增长曲线的尝试。如果成功,估值有望提升。

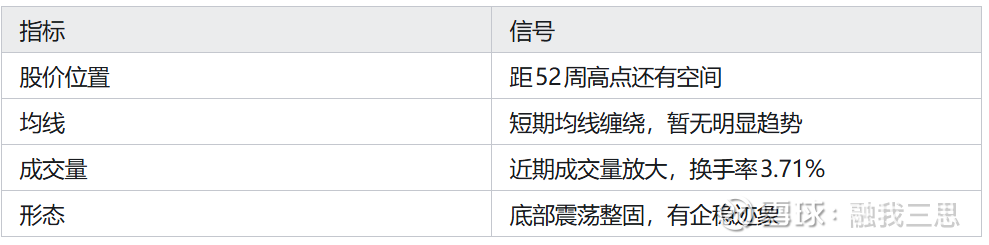

技术面

五、风险提示

1. 股权质押风险:目前质押比例26.4%,虽然未触及警戒线,但仍是潜在风险点

2. 风电利用小时数波动:如果来风情况不好,会影响发电量和收入

3. 电价下行风险:电力市场化交易比例提升,可能压低上网电价

4. 绿色甲醇项目不确定性:项目还在早期,能否如期投产存在不确定性

5. REITs审批风险:公募REITs申请能否获批、何时获批存在不确定性

六、结论

买什么: 买的是”高股息+REITs预期+绿甲醇故事”的逻辑。

适合谁: 适合追求稳健收益、看好电力板块长期逻辑的投资者。高股息是它的基本盘,REITs和绿色甲醇是加分项。

短期要盯什么:

1. REITs进展(预计近期有消息)

2. 2025年年报(3月28日披露)

3. 绿甲醇项目开工情况

风险提示: 股权质押比例偏高需要关注,短期股价可能随大盘波动。

免责声明:本报告仅供研究参考,不构成投资建议。投资有风险,入市需谨慎。

数据来源:东方财富、公司公告 报告日期:2026年3月22日