很多人觉得我是在杠,其实我只是把心动这张图纸按最真实的方式摊开给大家看。

因为这个票的散户大多数人并非运营专业背景,可能我讲的东西很多人听不懂。

@王禹James 是多头里水平比较高的,里面写的东西的逻辑也非常正确,原贴:

关于第三方数据和游戏股投资网页链接

这几天质疑我发的数据不准导致结论不对的讨论也很多,我这里给大家解释一下,伊瑟发布后做$心动公司(02400)$ 本质是基本面 play,不需要准确的数据,只需要明确的趋势,而且数据也有一些相互印证的办法,来提高其可信度。

1. 看趋势是有意义的,可以用单个渠道单个地区的数据来推算整个游戏的收入生命周期分布。

2. 同渠道数据,来对比各个各个游戏在总收入之间占比,是有参考价值的。比如伊瑟和麦芬,两个游戏某个渠道统计的误差,本身是不会差太远的,所以比如用 sensor tower 数据,内部对比各个游戏的收入占比是有意义的。

3. 流水数据,可以用财报数据做修正,比如按财报的递延收入比例,把流水数据计算后对比已经发布的财报的数据,即可得出当前的数据趋势跟实际数据的偏差。我算了我拿到的数据,这个计算后偏差不到 10%+,可能是 PC 和官网充值导致的。但是我的推论不依赖于这 10%+ 的误差。

上面是原理,下面是实战:

1. 心动的股价,从来都不是跟你们多头的愿望跟着 taptap 的长期价值波动的(我曾经也是这个多头)。7 块的时候不是,89 块的时候也不是,跟的就是未来收入的预期,收入的大头是游戏。 看长期趋势价值没错,但是需要理解短期的股价到底是什么决定的,不要自己骗自己。占了看短期收入暴增带来的股价暴涨的便宜,在需要暴跌的时候聪明的做法是先离开而不是偏自己说长期价值。

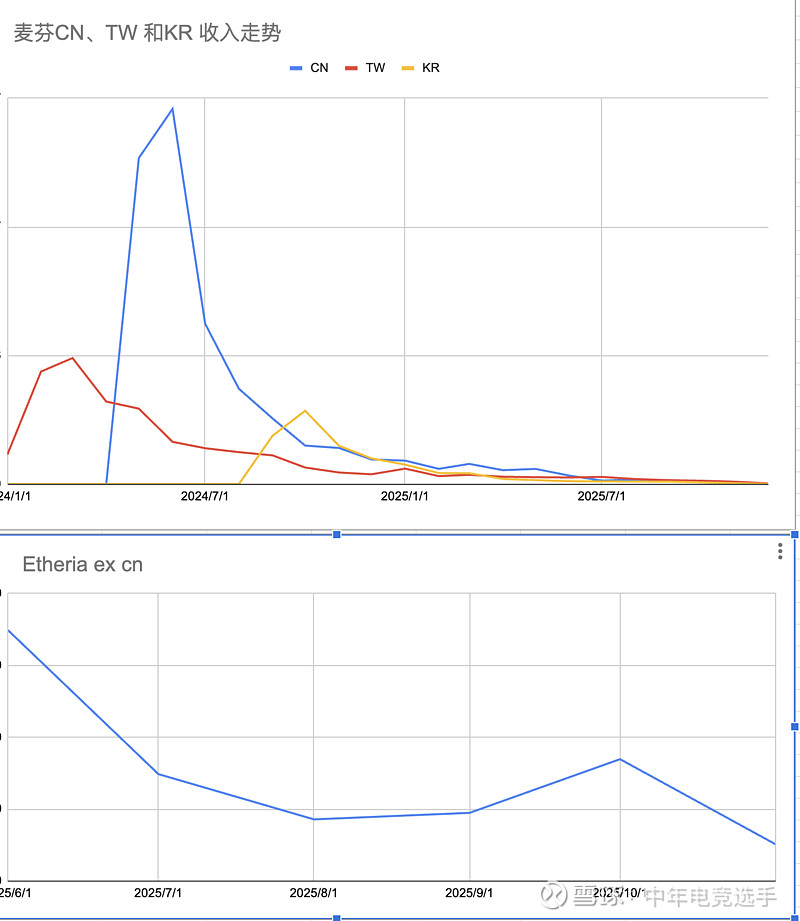

2. 看趋势的角度,麦芬伊瑟的图(见附件),这个也是行业常识。所以再长线运营,不能改变这类游戏生命周期曲线。10% 甚至 20%~30% 的误差,在这个曲线面前也无关紧要。大概分为 3 个阶段,phase1开服即高峰,phase2下降期间,绝对值还可以 ,phase3 垃圾时间,少量团队维持运营,偶尔有收入 spike 但是趋势无法逆转。

3. 这俩游戏的衰退对整体曲线对收入影响多大?

心动25H1 和 H2 的流水整体变化其实不大,但结构上波动很明显:

-麦芬在 25H1 的流水占比大约 40%,到了 H2 掉到大概 13%; (见下图,25H1 是 KR 服等服开服后的 phase2,收入相对比较高,现在全面下跌了 进入 phase3 了)

-H2 的主力则变成伊瑟phase1,占比约 30%,刚好填补了麦芬的下滑。

-麦芬如果不是是用了各个国家分开运营不同期开服的话,心动的收入我无法做到像现在这样好像每个 H 都在增长的,实际的运营逻辑也不会是这样,会更像下图。这里公司从运营的角度不一定是要给股东造成收入持续增长的错觉,但是股东把这个当做明年收入会涨的证据 我觉得非常危险。

核心论点:

26 的 H1,麦芬已经走入phase3,伊瑟外服进入phase3, 国服进入 phase2,将面对至少 20% 左右的收入下跌,而其他的产品很难补上。而股价跟的是这个,跟的不是 taptap 的长期价值。

- 小镇因为国内外的推广环境的不同,拿国内的成功认为海外成功是过于简单的。但是这个确实如果海外复制了国内的成功,是可以填补麦芬伊瑟下跌带来的收入缺口的。 但是这也只是补了缺口,不是导致收入增长,如果不达预期,股价又会画 9 月 26 日那种大阴线。

- 火炬之光 各位老哥都说一个赛季收入比一个赛季高,不说的是, 这游戏本身是模仿 POE做的,之前一直在追随 POE 的完全只卖皮肤的路线。但是从 2025 年开始,觉得还是得卖 pay to win,这个属于赶走长线用户竭泽而渔了。实际情况就是,收入的上涨,不改变整体心动的收入,但是mau跌了一半(应该取 dau,但是这个也不影响结论懒得取了),游戏未来的衰退概率极高。

先写到这,看看有没有啥其他值得反驳的论点再补。