宏发股份近期的利空分析

penny2022

· 广东

1)铜铝等工业金属涨价

宏发的产品(主要是继电器)成本中,直接材料占比高达 60% - 70%。这意味着原材料价格每波动 10%,对毛利率的影响非常直接。

铜(核心导电材料): 占比约为材料成本的 15% - 20%。主要用于线圈、触点支撑件和引出脚。内部测算显示,铜价每上涨 10%,若不进行下游调价,宏发的综合毛利率大约会下降 0.8 - 1.2 个百分点。但由于下游如家电和电表客户通常有较强的议价权,成本传导存在 3-6 个月的滞后期。

银(触点材料): 占比约为 10% - 15%。继电器的触点通常是银合金,虽然用量小,但单价极高,是成本敏感度最高的项。

工程塑料(外壳/底座): 占比约 10% - 15%。主要受原油价格影响。

钢/铁/铝(结构件): 占比约 5% - 10%。铝主要用于部分电力继电器或散热支架。铝价波动对总毛利率的影响通常在 0.1 - 0.2 个百分点 以内,属于非核心财务干扰项。

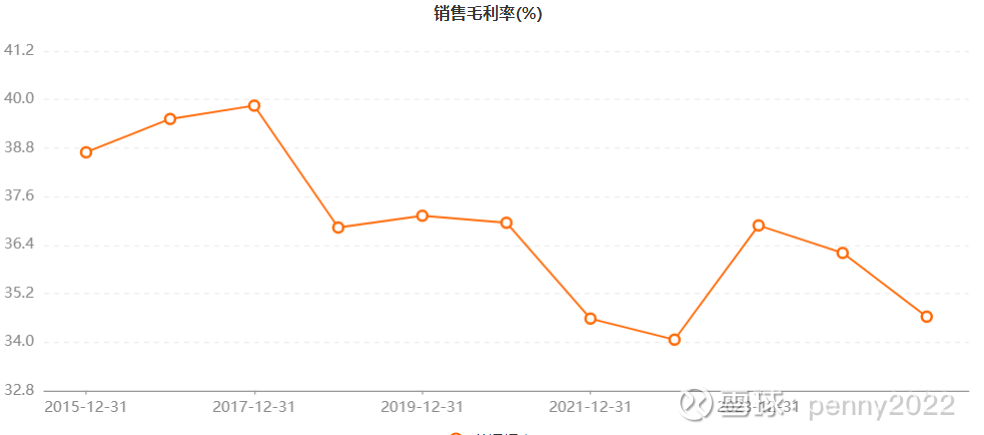

毛利率最高的时候能达到40%,最差的情况下在34%左右,基本上有6%的波动。

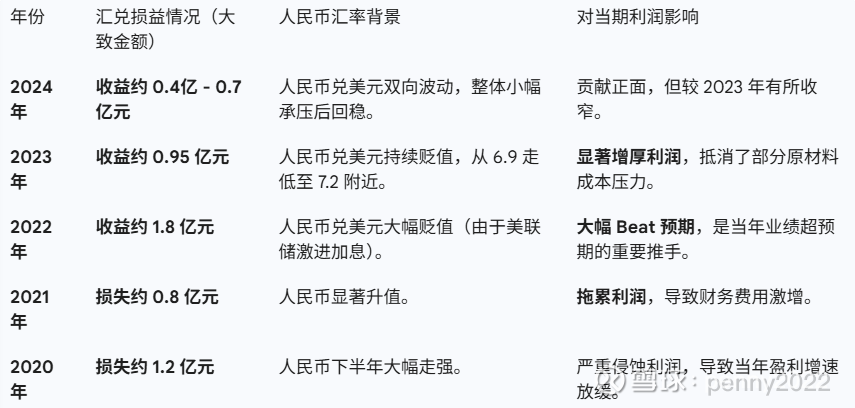

2)汇率影响

历史上人民币汇率对公司造成的汇兑损益如下

2025年有点类似2023年的反面镜像,人民币从7.2左右升值到了6.9。对应可能带来1亿元的汇兑损失。

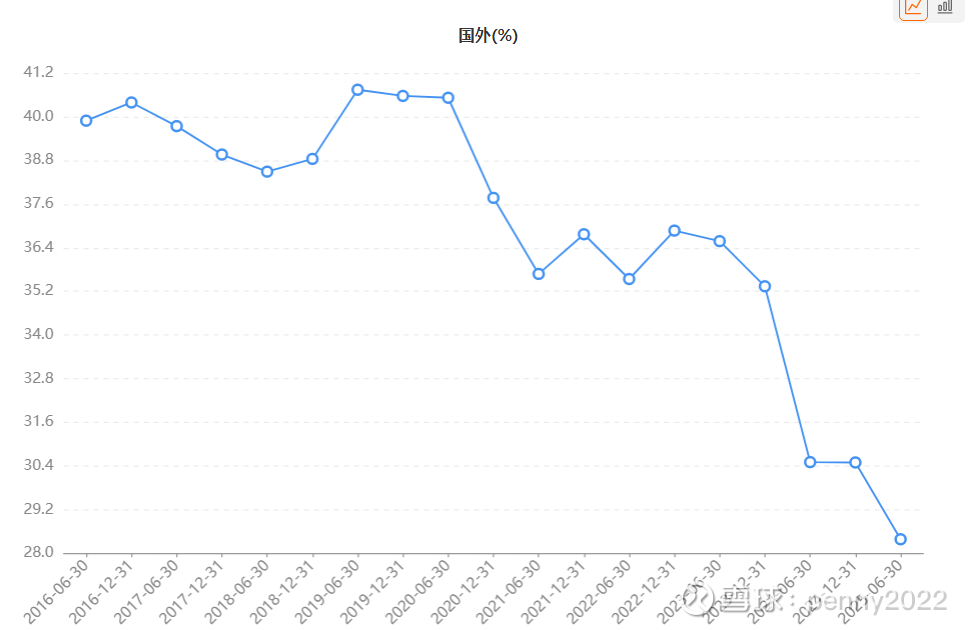

海外营收占比一直在下降从40%多到现在28%,但由于海外市场的毛利率更高,利润占比还比较高。

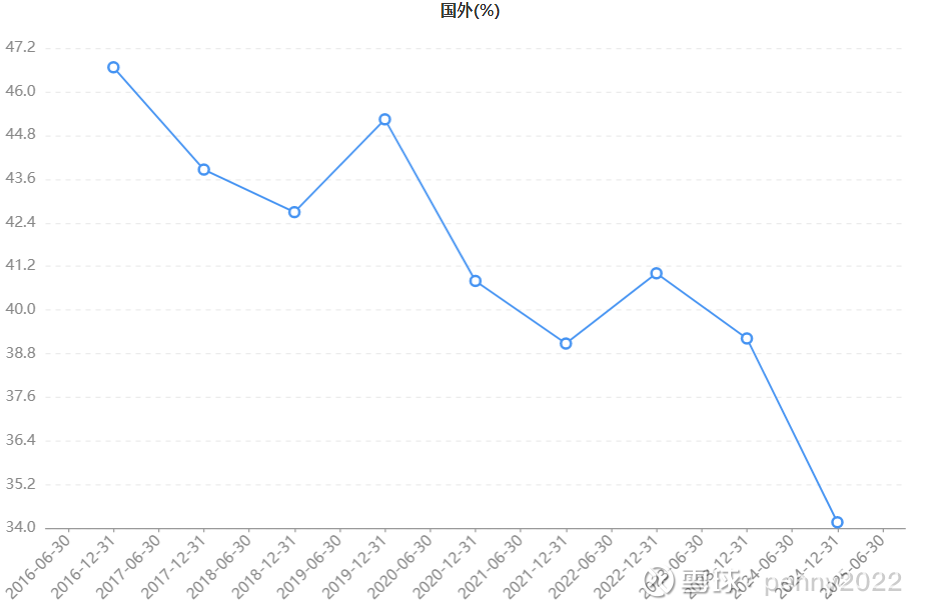

利润占比从47%下降到了34%左右。

毛估估推测下, 加上汇兑损失的四季度的归母净利润可能在3.34亿左右,相比去年同期的3.62亿元,四季度单季度同比下降8%左右。

2025年全年的净利润可能在18.04亿,对比2024年增长为10.6%。

按照当前444亿市值,PE为24.6x。

以上轻拍。