近期被55家机构踏破门槛,华勤技术凭什么让私募蜂拥而至?

近期,华勤技术披露了最新的投资者关系活动记录表——55家机构扎堆调研,华泰证券、浙商基金、中金公司、摩根大通等一线机构悉数到场,就数据业务增长预期、笔电业务竞争力、汽车电子、机器人业务进展等核心议题与机构投资者进行了深入交流。

可以说这阵仗,在当下的A股市场并不多见,那么到底是什么情况,让机构们踩着点纷至沓来?

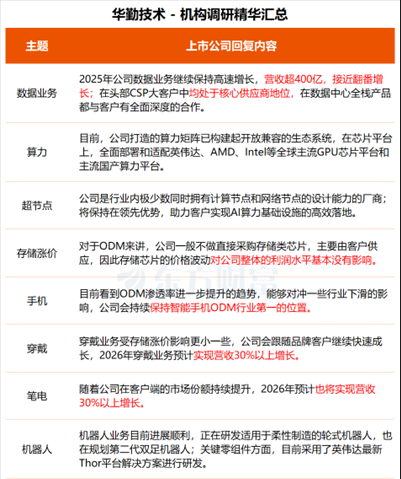

机构预测,华勤技术2025年公司数据业务继续保持高速增长,营收超400亿,接近翻番增长;在头部CSP大客户中均处于核心供应商地位,在数据中心全栈产品都与客户有全面深度的合作,并且2026年预计继续增长,笔电业务全球份额进一步提升。

但数字只是表象,真正让我感兴趣的,是这些机构到底在追问什么?以及他们又看到了什么?

AI算力爆发:数据业务从"翻倍"到"再翻倍"的底气

翻遍调研纪要,发现机构问得最狠的,是数据业务。

这也不奇怪。2025年,华勤数据业务营收超400亿元,接近翻番增长。但更让人心跳加速的是2026年的目标——30%到50%的全年增长。这意味着,仅仅数据业务这一板块,明年就要再增加120亿到200亿的收入体量。

我相信很多人和我一样,凭什么?

我看到两个关键信号:

第一,国产GPU平台AI服务器业务正在快速起量。公司明确表示,基于国产算力平

台的研发适配和供应链参与深度,将"在一定程度上提升AI服务器业务的毛利水平"。这句话的潜台词很清晰:国产GPU平台的业务快速起量,有望提升毛利;深度参与国产算力平合的研发适配和供应链的更多环节,公司话语权也会不一样。

第二,交换机业务继续保持翻倍增长,超节点品类做到先发优势。我注意到,华勤是行业内极少数同时拥有计算节点和网络节点设计能力的厂商。在整机架构、高速互联、大功率供电、液冷散热等关键技术上,公司已经形成全栈能力,使得超节点产品也具备先发优势,在超节点领域处于国内领先地位。

当一家公司能够适配从英伟达、AMD到华为昇腾等全主流芯片平台时,它现在更像是一个算力时代的“开放式基座”。

而且阿里、腾讯、字节这些云厂商的资本开支动向,不用多说,大家心里都有数。国内AI算力建设进入高峰期,作为ai算力的基建,华勤的位置相当舒服。

消费电子:如何在高压之下完成“反人性”增长?

去年以来,存储芯片涨价让不少下游厂商叫苦不迭。

但在华勤的调研记录中,我们看到了一种极为稳健的避险逻辑:由于buysell(客户供应)的模式,部分元器件的成本被转嫁到品牌厂商,使得ODM厂商完美的规避了存储芯片的价格上涨带来的成本压力。

这种商业模式的韧性在笔电和手机业务上体现得淋漓尽致。2026年,即便手机行业整体出货承压,华勤却预判其笔电和穿戴业务将实现30%以上的营收增长。

这听起来有些违背行业常识,但逻辑其实很底层——ODM渗透率的提升正在对冲行业下滑。

穿戴业务受存储涨价影响更小一些,2026年穿戴业务预计实现营收30%以上增长;笔电业务随着公司在客户端的市场份额持续提升,2026年预计也将实现营收30%以上增长。

当台系厂商垄断笔电代工的局面被华勤这种大陆龙头撕开缺口后,规模效应开始显现,这些细小的数据点拼凑出了一个真相:在存量竞争时代,强者恒强的马太效应正在加速。华勤通过收购易路达拓宽客户队列和市场,同时抓住AIPC机遇扩大笔记本市场份额,正在将消费电子这一"基本盘”转化为持续贡献现金流的“压舱石”。

估值折价与戴维斯双击的潜在可能

分析至此,我们不得不算一笔估值账。

目前,华勤技术的动态PE仅为23倍左右,对比同行业的工业富联(约30倍)、浪潮信息(约47倍),华勤的估值折价空间竟然高达50%。而机构给出的目标价是130元,较当前价位也有54%的上涨空间。

如果考虑到其2025年净利润接近40%的增速,其PEG(市盈率相对盈利增长比率)仅为0.6左右。而在A股市场,PEG低于1通常被视为极具吸引力的价值洼地。

为什么市场会给出这种折价?

或许是因为华勤上市时间尚短,或许是因为其ODM标签掩盖了其AI算力的光芒,但当2026年数据业务继续保持30%-50%的高增长预期逐渐兑现,以及汽车电子业务从营收的亿向十亿跨越时,估值修复将是确定性极高的事件。

正如彼得·林奇所言:“最终决定公司命运的是收益。”华勤技术用1700亿的营收证明了其规模边界,又用AI全栈技术证明了其技术深度。

对于我们来说,最遗憾的莫过于在一家公司从“优秀”走向“卓越”的转折点上,因为偏见而错失。

我有理由期待,这个被低估的巨头,在2026年的表现会比财报上的数字更加精彩。

毕竟,当技术、效率与规模同步领先时,剩下的交给时间就好。

$华勤技术(SH603296)$ #雪球星计划# #黄仁勋称AI产业正处于iPhone时刻# #算力概念股大涨,金山云急升# @今日话题