金银铜牛市中的价值重估:紫金矿业如何挑战传统矿业估值范式

当前,在美元信用承压、地缘博弈加剧及流动性转向预期的宏观变局下,国际黄金与白银价格正经历剧烈波动,步入新一轮牛市。作为全球领先的金、铜资源巨头,紫金矿业正处于“量价齐升”的机遇窗口,但其面临的成本压力与周期考验同样真实存在。这不仅是评估其短期业绩弹性的关键,更是审视其能否凭借独特模式穿越周期、实现长期价值重塑的核心议题。

一、金银波动逻辑:超越利率的信用重估

近期贵金属的剧烈波动,根源在于定价逻辑的深刻变化。黄金正逐步脱离与传统美债实际利率的简单负相关关系,其核心叙事已转向对美元信用体系的担忧和全球不确定性的对冲。各国央行持续的购金行为和地缘政治风险,构成了黄金的结构性买盘;而市场对美联储降息周期的预期,则可能带来周期性投资需求(如ETF)的回归,两者形成共振支撑。白银则叠加了工业与金融双重属性,在库存紧张的现货基本面下,其价格弹性被放大。简单来说,驱动本轮行情的已非单一经济指标,而是宏观秩序重构背景下的资产重新定价。

二、对紫金矿业的影响:双刃剑效应显现

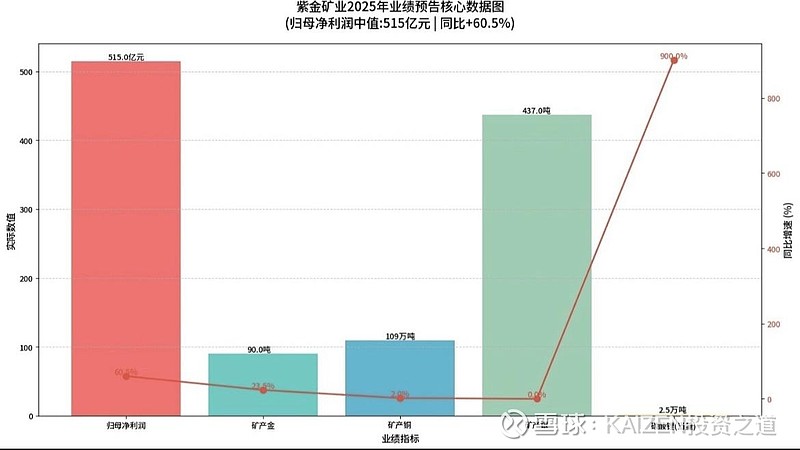

金、银、铜价格的上涨,对紫金矿业业绩构成最直接的利好。根据券商测算,公司2026年毛利结构近乎“半金半铜”,因此核心金属价格上行将大幅提升其盈利中枢。公司也明确受益于此,2025年报预报归母净利润同比大幅增长(510-520亿)。同时,公司正处产量扩张期,2026年计划矿产金105吨、矿产铜120万吨,有望实现 “量价齐升” 。

然而,剧烈波动的市场也是一把双刃剑,带来了不容忽视的挑战:

1.成本压力侵蚀利润:矿产品单位销售成本显著上升。例如2025年前三季度,矿产金单位成本同比上升约15%,矿产铜单位成本同比上升超14%。这主要由于矿山品位下降、随价格上涨的特许权使用费增加,以及新并购项目处于磨合期等因素导致。

2.高价并购的考验:公司以往以“逆周期抄底”收购著称,但近期部分收购(如哈萨克斯坦RG金矿)发生在金价高位。这考验着公司能否凭借其“矿石流五环归一” 的技术管理体系,在高价资产中仍能挖掘价值、实现“呆矿变灵矿”。

3.运营与地缘风险:旗下核心资产如刚果(金)卡莫阿铜矿曾因淹井事故导致产量波动,凸显了海外运营的复杂性。同时,全球资源民族主义抬头,也增加了投资环境的不确定性。

三、未来发展:从周期“兑现者”到价值“重塑者”

紫金矿业的未来,短期看量价兑现,长期看能力进化。

1. 清晰的增长路径:公司通过“内生增长+外延并购”双轮驱动,资源储量持续增厚。黄金板块通过紫金黄金国际分拆上市聚焦发展;铜板块则有巨龙铜矿二期、三期等系列项目提供持续增量;锂作为“第三成长曲线”也在建设中。

2. 独特的模式护城河:市场普遍认为,不能仅从价格周期角度理解公司。其真正的护城河在于将地质勘探、采矿选矿到环保等环节整合的 “矿石流五环归一”矿业工程模式,以及将数字信息系统和人工智能嵌入矿业场景的探索。这使其具备优化运营、降本增效,乃至提升资源价值的技术与管理能力。

3. 潜在的估值重估:当前,公司估值水平(PE-TTM约22倍)更接近铜业公司,而低于纯黄金矿业公司(平均约29倍)。随着市场更充分认识到其黄金业务的成长性和盈利贡献,以及公司整体穿越周期的能力,其估值体系存在重塑的空间。

四、后市操作与启示

后市关注要点:

对于紫金矿业的后市,建议动态关注以下几个核心变量:

1.价格跟踪:紧密跟踪美联储货币政策路径、全球地缘政治局势对金价的影响,以及全球铜矿供给扰动与需求(如电网、AI数据中心)的匹配情况对铜价的影响。

2.公司运营:重点监控新项目(如巨龙铜矿二期)的投产达产进度,以及成本控制的成效,观察单位成本曲线能否趋稳或回落。

3.估值锚定:留意其估值与金价、铜价以及同业公司的相对变化,判断估值重估逻辑的演绎进程。

带来的启示:

紫金矿业的案例为资源股投资提供了更深层的启示:

1.超越单纯的价格博弈:投资顶级矿业公司,应更注重其在完整周期中通过技术、管理和战略获取超额资源、创造增量价值的能力,而非单纯赌价格涨跌。

2.识别真正的alpha:在行业性贝塔(价格上行)来临时,拥有独特运营模式和成本控制能力的公司,能获得更丰厚的利润和更持久的成长性,这构成了其超越同行的alpha。

3.全球化与风险管控:中国矿业企业的全球化征程必然伴随运营、政治等多重风险。强大的本土化整合能力、合规体系及ESG治理,已成为不可或缺的竞争力。

总而言之,国际金银的剧烈波动,为紫金矿业带来了业绩强劲释放的历史性机遇,同时也正考验其成本管控与高价运营的深层能力。短期来看,公司是金铜牛市的直接“兑现者”;中长期而言,其价值更在于能否凭借独特的工程与技术体系,从周期波动的“猎手”进化为持续创造资源价值的“重塑者”。对于投资者而言,在享受价格贝塔的同时,更应聚焦对公司自身alpha能力的鉴别与定价,这或许是紫金矿业案例带给市场最重要的启示。

投资建议不作为买入依据,欢迎大家关注点赞讨论。

$紫金矿业(SH601899)$ $紫金黄金国际(02259)$ $有色金属ETF(SH512400)$

#雪球星计划公募达人# @今日话题 @雪球创作者中心 @雪球参考