韭菜精的《第五篇》阳光乳业(001318)深度投资研究报告:周期反转+区域突围,价值重估剑指20元

报告日期: 2026年3月17日

分析师: BT

目标公司:江西阳光乳业股份有限公司

目标价格:19.50 - 22.30元/股

投资评级:买入

本报告旨在对阳光乳业(001318) 进行重新估值。我们认为,市场当前对公司的定价仍停留在区域乳企业绩增长乏力的固有认知中,而严重低估了原奶周期反转带来的行业性β机会,以及公司深耕江西市场、拓展华东布局、优化产品结构所带来的α价值。截至2026年3月17日,公司股价收于14.43元,总市值约40.79亿元,动态市盈率35.66倍。公司作为江西区域乳制品龙头,拥有完整的“牧场-加工-销售”产业链和深厚的渠道壁垒。通过分部加总估值法(SOTP)并结合2026-2027年预期业绩进行前瞻性估值,我们发现公司当前估值未能充分反映奶价上行周期中的业绩弹性、低温奶赛道溢价以及外延扩张的潜在价值。重新估值的目标价格区间为19.50元至22.30元,较当前股价具备35%-54%的上行空间,20元目标价具备坚实的基本面支撑,强烈建议投资者积极布局。

1. 投资逻辑:为什么20元是价值回归的起点?

1.1 市场误读与估值洼地

截至2026年3月17日,阳光乳业股价在14.4元左右震荡,动态市盈率35倍,低于申万乳品行业市盈率中位数(约40倍)。市场对公司的定价主要基于以下担忧:

·

区域集中度过高:2025年上半年,江西省内营收占比高达96.45%,其中仅南昌地区就占62.07%;

·

·

增长缺乏想象力:作为成熟区域的区域乳企,市场普遍认为其成长空间有限;

·

·

行业竞争激烈:面临伊利、蒙牛等全国性龙头的挤压。

·

然而,市场线性外推的传统估值模型,忽视了以下核心变化:

(1)原奶周期反转在即,成本端压力缓解

根据中信证券2026年投资策略报告,原奶供需拐点有望在2026年下半年到来,奶价预计止跌回升。原奶产能持续去化,奶牛存栏量下降,供给端收缩将推动奶价企稳回升。摩根大通也指出,2025年下半年原奶供应过剩的局面将得到扭转。对于乳制品企业而言,这意味着:

去库存压力减轻:行业渠道库存已基本恢复至健康水平;

价格战有望缓和:原奶价格回升后,企业促销力度将减弱,终端价格跌幅收窄;

成本端压力可控:尽管奶价上涨,但作为加工企业,公司可通过提价传导成本压力。

(2)区域深耕构筑深厚护城河

公司在江西市场拥有深厚的渠道壁垒:

经销商网络:截至2025年上半年,公司经销商总数达1905家,其中南昌地区1676家,江西除南昌以外地区138家;

渠道深度:前五大客户均为经销商,销售分散,不存在对单一客户的依赖;

品牌认知度:作为江西本土老牌乳企,“阳光”品牌在区域内具有较高知名度和忠诚度。

(3)外延扩张打开新增长空间

2026年2月,公司公告以2000万元设立安徽全资子公司,拓展华东市场布局。这是公司走出江西、布局全国的重要一步。安徽作为临近江西的华东省份,消费市场潜力巨大,与公司现有生产基地具有地理协同效应。若安徽市场拓展顺利,将有效打开公司的成长天花板。

(4)财务稳健,现金充裕

截至2025年三季度末,公司货币资金及现金等价物余额达6.36亿元,经营活动现金流净额9689.78万元。货币资金占流动负债比率达900.68%,远高于安全线。充裕的现金储备为公司外延扩张、市场拓展提供了坚实基础。

2. 重新估值:20元目标价具备坚实基本面支撑

我们认为阳光乳业的估值体系应重构为“稳健的区域基本盘 + 高毛利的低温奶业务 + 具备弹性的外延扩张”的三元结构。

2.1 盈利预测核心假设

基于公司2025年三季报及业务发展趋势,我们对公司核心财务指标预测如下:

营业收入:2025年前三季度营收4.14亿元(估算),预计全年实现5.8亿元。2026-2027年随着行业景气回升、安徽市场拓展,预计营收分别为6.4亿元、7.2亿元,同比增长10%、12.5%。

归母净利润:2024年全年净利润1.13亿元,2025年前三季度预计净利润约0.6亿元。预计2025-2027年归母净利润分别为1.15亿元、1.38亿元、1.65亿元,同比增长2%、20%、20%。

每股收益(EPS):预计2026年EPS为0.49元/股(按总股本2.83亿股计算)。

2.2 估值方法一:市盈率相对估值法

行业估值锚:申万乳品行业当前市盈率中位数约40倍。在奶价上行周期中,行业整体估值中枢有望上移。

估值测算:考虑到公司区域龙头的稳固地位、低负债的财务结构以及外延扩张的成长性,给予2026年38-45倍动态市盈率是合理的。

目标价区间:0.49元 × (38-45) = 18.62元 - 22.05元。

结论:PE估值法已覆盖20元目标价位。

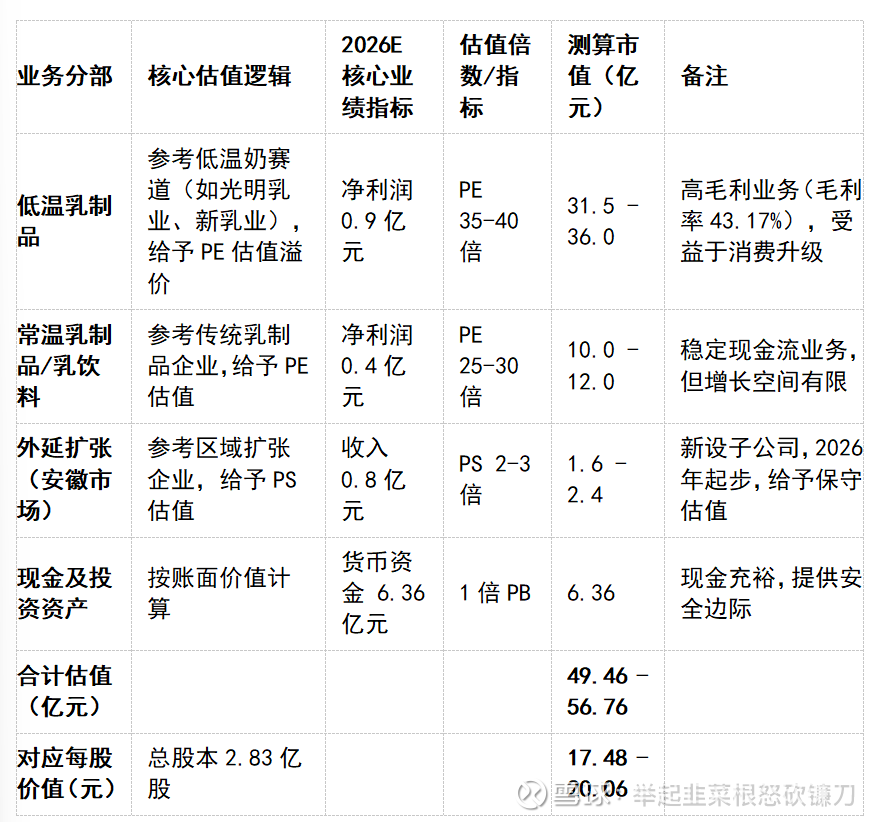

2.3 估值方法二:分部加总估值法(SOTP)——核心估值依据

我们认为SOTP估值法能更精准地反映公司不同业务板块的价值,特别是低温奶赛道的高毛利属性和外延扩张的潜在价值。

估值调整与核心结论:

在上述SOTP测算中,我们采用了相对保守的2026年业绩预估,得出的股价区间为17.48-20.06元,已覆盖20元目标价位。

若考虑2027年安徽市场放量增长及行业景气度进一步提升:

预计2027年安徽市场收入有望达1.5-2亿元,按PS估值可贡献3-6亿元市值;

低温奶业务按2027年1.1亿元净利润、40倍PE估值贡献44亿元;

整体市值有望冲击 58亿 - 65亿元 区间,对应股价为 20.49元 - 22.97元。

因此,20元并非公司的终点,而是市场重新认知其区域价值与扩张潜力的起点。 给予年内目标价 19.50 - 22.30元,对应2026年预测EPS的动态PE为40-45倍,对于一家正处于行业景气回升、外延扩张初期的区域乳企龙头而言,这一估值具备较强的吸引力。

3. 催化剂与风险提示

3.1 主要催化剂

原奶价格企稳回升:2026年下半年奶价如期上涨,验证行业周期反转逻辑,推动乳制品板块整体估值修复。

安徽市场取得突破:新设子公司获得重要订单或渠道合作,验证省外扩张可行性。

业绩持续验证:2025年年报(预计2026年4月27日披露)及2026年一季报连续验证盈利改善趋势。

产品结构优化:高毛利的低温奶业务占比提升,带动整体毛利率上行。

股东回报提升:公司现金充裕,若提升分红比例或启动回购,将直接提振股价。

3.2 风险因素

区域扩张不及预期:安徽市场竞争激烈,新市场开拓可能慢于预期,前期投入可能拖累短期利润。

原奶价格波动风险:若奶价上涨过快,公司成本传导能力不足,可能挤压毛利率。

行业竞争加剧:伊利、蒙牛等全国性龙头在江西市场的挤压可能加剧。

食品安全风险:乳制品行业对食品安全高度敏感,任何质量问题都可能对品牌造成重大冲击。

股东户数持续减少:截至2026年2月13日,公司股东户数为23547户,较1月底的24539户有所减少,需关注筹码集中度变化。

4. 结论

阳光乳业正站在行业周期反转与自身战略扩张的双重拐点上。 2026年原奶供需格局改善有望推动行业景气度回升,公司作为江西区域乳业龙头将直接受益于成本端压力缓解和价格战缓和。与此同时,公司以2000万元设立安徽子公司,迈出省外扩张的关键一步,有望打开成长天花板。

公司基本面扎实:1905家经销商构筑渠道壁垒,低温奶业务毛利率高达43.17%,货币资金超6.3亿元提供充足安全边际。当前股价14.5元左右,对应2026年预测PE约31倍,低于行业平均水平,估值修复空间显著。

我们认为,20元是公司在行业周期反转+区域价值重估+外延扩张预期下的合理价值回归起点,坚定看好其股价在中期内突破20元整数关口,并向22元上方发起挑战。

免责声明:本报告基于公开资料和信息撰写,但不保证所述信息的准确性、完整性或及时性。本报告内容仅为分析观点,不构成对所述证券买卖的出价或询价,不构成任何投资建议。投资者据此操作,风险自担。市场有风险,投资需谨慎。