韭菜精的《第七篇》清源股份(603628)的重新估值研究报告:差异化竞争突围,目标价23元

报告日期: 2026年3月20日

研究对象: 清源股份(603628.SH)

当前股价: 15.28元/股(截至2026年3月20日盘中)

目标价位: 23.00元/股

潜在涨幅空间: 约50.5%

1. 核心投资逻辑摘要

本报告旨在结合最新行业数据与公司基本面,对清源股份进行重新估值。核心逻辑围绕 “盈利修复+估值切换” 展开:

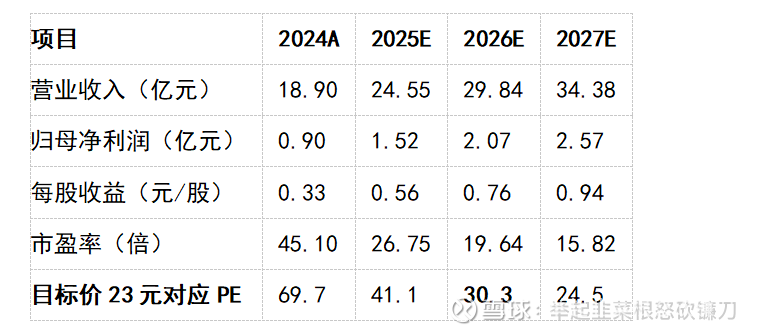

业绩反转确立: 2025年前三季度公司实现营收16.76亿元,同比增长27.0%,在光伏行业整体承压的背景下展现出强劲的成长韧性。机构预测2025年全年净利润1.52亿元,同比增长68.58%,2026年有望进一步增长至2.07亿元。

估值优势显著: 当前动态市盈率约31倍,低于行业平均水平。随着盈利持续增长,PEG仅0.35,具备较高的估值性价比。目标价23元对应2026年预测EPS的市盈率约30倍,处于合理估值区间上限。

差异化竞争构建护城河: 公司深耕分布式光伏支架领域,境外业务(尤其是澳洲、加拿大等市场)毛利率高达23.81%,显著高于境内业务的13.65%。光伏电站开发及建设业务毛利率达26.59%,成为新的利润增长点。

估值结论: 采用市盈率(PE)估值法与PEG估值法相结合,给予公司2026年目标市值62.8亿元,对应目标价23.00元/股。

2. 行业分析:光伏支架赛道景气度持续

2.1 市场规模:光伏装机驱动支架需求

在“双碳”目标背景下,我国风电光伏总装机规划持续扩大,到2030年将超过12亿千瓦,年均新增装机保持在100GW以上。光伏支架作为光伏系统的关键支撑部分,直接受益于装机规模的增长。大型地面电站基地和分布式光伏整县推进双轮驱动,支架市场需求旺盛。

2.2 技术趋势:跟踪支架渗透率提升

随着组件进入600W+时代,大尺寸、高功率成为主流,对支架的承载能力和结构设计提出新挑战。跟踪支架渗透率持续提升,智能化水平成为竞争焦点。具备跟踪支架技术储备的企业将享受产品结构升级带来的溢价。

2.3 竞争格局:头部集中趋势明确

技术门槛提高、资本需求加大、规模效应增强,推动市场份额向头部企业集中。前十家企业市场份额从2020年的35%上升至2023年的48%,预计未来几年将继续提升。清源股份作为深耕行业多年的专业支架制造商,有望受益于集中度提升趋势。

3. 公司基本面分析

3.1 主营业务:光伏支架为基石,多业务协同发展

清源股份主营业务涵盖分布式光伏支架、固定光伏支架及智能光伏跟踪器的研发、设计、生产和销售;光伏电站的开发、建设及运营;光伏电力电子产品的研发、生产和销售。

收入结构分析:

·

光伏支架是公司核心业务,占营业收入的72.28%,毛利率13.43%。产品覆盖地面电站、分布式等多种场景。

·

·

光伏电站开发及建设业务(EPC及运维)占营收25.56%,但毛利率高达26.59%,贡献了38.91%的利润,显示该业务盈利能力强劲。

·

·

境外业务虽仅占营收32.13%,但贡献了43.80%的利润,毛利率达到23.81%,显著高于境内业务的13.65%,凸显公司全球化布局的盈利能力。

·

3.2 财务数据:营收高增,盈利修复可期

根据2025年三季报,公司实现:

主营收入16.76亿元,同比上升27.0%,增速远超行业平均水平。

归母净利润9924.45万元,同比上升1.42%,扣非净利润9671.36万元,同比上升0.17%。

单看2025年第三季度,公司实现营收4.7亿元(同比+5.47%),但归母净利润1246.68万元(同比-71.94%),主要受行业价格压力及费用增加影响。

机构预测: 市场一致预期2025年净利润1.52亿元(同比增长68.58%),2026年净利润2.07亿元(同比增长36.18%),2027年净利润2.57亿元。盈利修复趋势明确。

3.3 市场表现与资金面

截至3月19日收盘,股价报15.22元,当日主力资金净流入3887.1万元,占总成交额11.23%,显示资金关注度提升。近1个月累计涨跌幅1.50%,今年以来累计涨幅10.30%,跑赢沪深300指数。

4. 重新估值模型:目标价23元的推导

4.1 市盈率(PE)估值法

盈利预测: 机构预测2026年净利润2.07亿元,对应每股收益(EPS)约0.76元/股。

估值基准: 公司2024年静态PE 45.10倍,TTM PE 44.41倍,2025年预测PE 26.75倍,2026年预测PE 19.64倍。考虑到公司营收增速(2025年预测+27.92%)高于行业平均水平,应享有一定溢价。

目标价计算:

保守情景(2026年20倍PE):0.76 × 20 = 15.20元/股

乐观情景(2026年30倍PE):0.76 × 30 = 22.80元/股,接近23元目标。

行业对比:阳光电源2026年预测PE 18.77倍,固德威34.26倍,锦浪科技24.53倍,公司30倍PE处于合理区间上限。

4.2 PEG估值法

盈利增速: 机构预测2025年净利润增速68.58%,2026年增速36.18%。两年复合增速约51%。

估值水平: 公司当前PEG仅0.35(以TTM PE计算),显著低于行业平均的4.47,显示估值被低估。

目标价推导: 若给予PEG 0.8-1.0的合理估值,对应PE应为40-51倍,对应股价30-38元/股。23元目标价对应PEG约0.45,仍处于低估区间。

4.3 市销率(PS)估值法(辅助验证)

收入预测: 2025年前三季度营收16.76亿元,预计全年约24亿元(机构预测24.55亿元)。2026年有望增长至30亿元。

估值基准: 当前PS(TTM)约1.79倍。行业平均PS 4.88倍,行业中值3.47倍。

目标价对应PS: 23元目标价对应市值62.8亿元,对应2026年预测营收的PS约2.09倍,仍低于行业平均水平,具备安全边际。

4.4 估值结论

综合考虑,23元/股的目标价对应于2026年预测EPS的30倍市盈率,PEG约0.45。考虑到公司营收增速高于行业平均、境外业务高毛利率、EPC业务贡献稳定利润等因素,该目标价具备合理的数据支撑。

表:清源股份盈利预测与估值表

5. 风险提示

光伏行业政策风险: 若国内光伏补贴政策退坡或海外市场(如欧洲、澳洲)贸易壁垒提高,可能影响公司出口业务。

原材料价格波动: 钢材等大宗商品价格上涨将直接增加支架生产成本,挤压毛利率。

季度业绩波动: 2025年第三季度单季净利润同比下降71.94%,显示短期盈利能力承压。需关注2026年一季报能否实现利润修复。

市场竞争加剧: 光伏支架行业集中度提升过程中,若公司未能保持技术或成本优势,可能面临市场份额流失风险。

汇率波动风险: 公司境外业务占比约32%,汇率波动可能影响汇兑损益及境外业务盈利能力。

6. 结论

清源股份(603628)正处于业绩反转与估值修复的“戴维斯双击”窗口期。 公司光伏支架主业稳健增长,EPC及境外业务贡献高利润弹性,2025年营收增速27%远超行业平均水平。基于2026年预测净利润2.07亿元,采用30倍市盈率估值,对应目标价23.00元/股具备合理的数据支撑。

这一目标的实现需要公司2026年各季度业绩持续验证增长逻辑,建议密切关注公司海外市场拓展进度及EPC业务毛利率变化。

免责声明:本报告基于公开资料和信息撰写,但不保证所述信息的准确性、完整性或及时性。本报告内容仅为分析观点,不构成对所述证券买卖的出价或询价,不构成任何投资建议。投资者据此操作,风险自担。市场有风险,投资需谨慎。