Micro TEC可能存在的供给缺口

首先,为什么说可能,前提是建立在各大分析报告给出的预测,不会出现较大分差。其次,所查询的产能数据资料真实。

需求端:

基于 LightCounting、高盛 / 花旗研报,结合单模块 Micro TEC 用量(400G:1 片;800G:1-2 片;1.6T:2 片;CPO 单设备多片),测算全球需求:

2026 年,800G 主力 + 1.6T 量产 + CPO 小批量,需求总量1.1亿-1.4亿片

2027 年,1.6T 渗透 + CPO 规模化,需求总量1.7亿-2.1亿片。

供给端:

2026年开始,市场九成以上的供给,将被大和热磁、小松、富信占据。

大和热磁3600-6000 万/年,应用在光模块领域占比约 40%-50%,2026年大和热磁用于光模块的产能1500-3000 万/年;小松总产能3000-4000 万,用于光模块1200-1600万/年;富信1200万/年;其他500-800万/年。

2026年供应端总计4400-6600万/年。

2027年,大和热磁产能扩产到2500-4000 万片;富信1800-2400万片;小松不变。

2027年供应端总计6000-9000万/年。

基于上述数据,无论是2026还是2027,供需缺口超过50%。

价格方面,Micro TEC单价目前在20-30元。

但我们要注意到,2025年,Micro TEC供给端3000-5000万/年,需求端约3,000-4,500 万片 / 年,供大于等于求的关系下,单价20-30元。

今明两年,供需平衡打破后,涨价是必然,我们可以预估40、50、60元的边际递增,假设2026年富信满产情况下的收入规模:4.8亿、6亿、7.2亿,考虑到良率问题,预估20%净利率,带来净利润9600万、1.2亿、1.5亿。

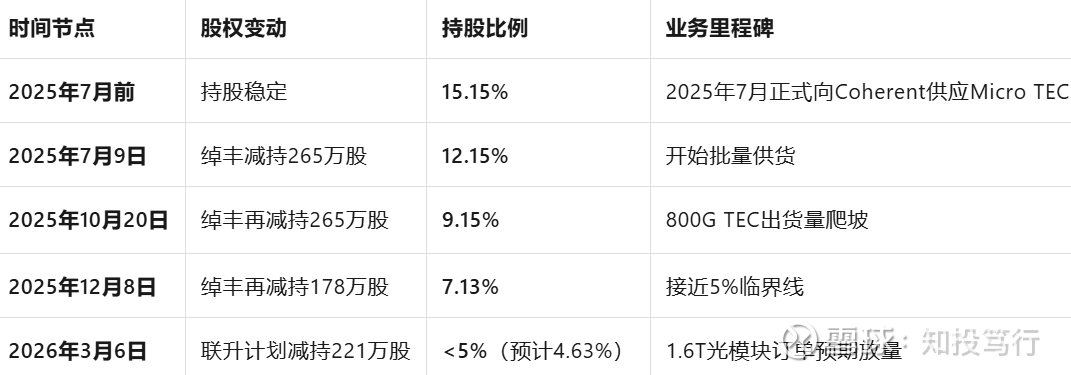

另外补充一下富信的两大股东,联升投资和绰丰投资的股份询价转让,明面是自身需要资金而减持,背后核心原因实则是未来规避关联交易信息披露。

Coherent通过两家香港全资子公司联升投资和绰丰投资,合计持有富信科技15.15%的股份(Pre-IPO阶段进入,为前十大股东),是富信科技最重要的战略股东之一,

减持前,联升投资和绰丰投资在富信股份占比之前均超过5%:

持股5%以上股东及其关联方的交易,需提交股东大会审议且相关股东必须回避;

披露义务:无论金额大小,与5%以上股东的交易均需在年报中单独披露。

联升投资和绰丰投资的减持时间和富信产品研发量产进度高度匹配:

Coherent的减持行为,预示了富信产品真正通过了其严格验证,可以和大和热磁同台竞争,这是一次里程碑的时点。

关于联升和绰丰的股东争议问题,到底投资富信的是不是光模块巨头Coherent:

查询香港公司联升投资的股东信息:网页链接{II-VI SINGAPORE PTE LTD}

II‑VI SINGAPORE PTE LTD 是美国 II‑VI Incorporated(纳斯达克代码:IIVI) 在新加坡设立的全资子公司,注册于 1988 年,为新加坡私人有限公司(Pte. Ltd.)

美国 II‑VI Incorporated(II‑VI,纳斯达克代码:IIVI) 与 Coherent, Inc.(纳斯达克代码:COHR) 是并购整合关系:2022 年 7 月 1 日,II‑VI 以约65.6 亿美元完成对 Coherent 的全资收购,合并后公司正式更名为Coherent Corp.(新相干公司),沿用 “Coherent” 品牌,股票代码变更为COHR,原两家公司的法律主体完成整合。

所以Coherent信息是确认无误的。

最后我们来看最新一期的询价转让:3月7日发布询价转让公告,10号各大机构全部抢购一空,价格55元,锁定期半年,相较于今日收盘价65.67,溢价不超过20%。

一句话总结,光通信的发展速度决定富信股价的飞升速度。

投资有风险,入市需谨慎。