华润三九 2025 年年报分析:增收不增利,Q4业绩爆发?

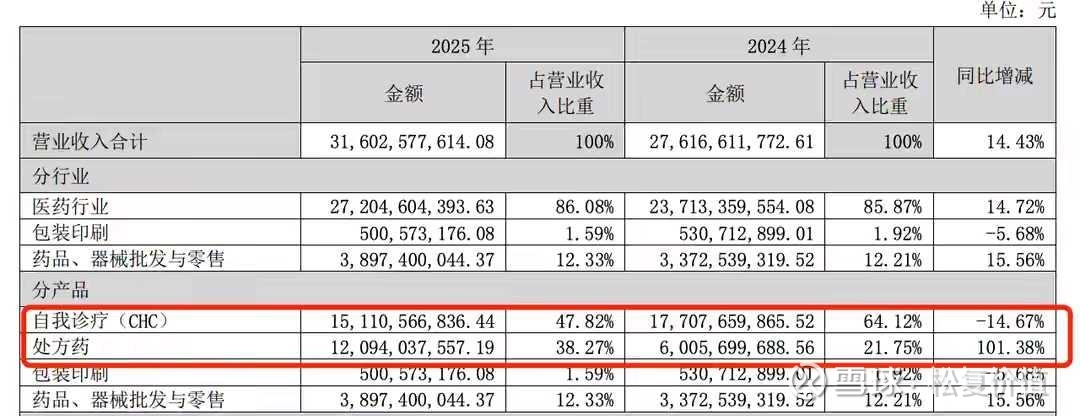

2025 年公司实现营业总收入 316亿元,同比增长 14.4%;净利润 34.2亿元,同比增长 1.6%;扣非净利润 31.34 亿元,同比增长 0.52%。

一、2025 年营收与利润分析

1、增收不增利原因分析:天士力并表带来营收大增,但核心 CHC 业务受 2025 年的呼吸道疾病发病率回落、线下药店客流承压影响,收入同比下滑 14.67%,并购带来的学术推广、渠道整合投入推高费用,销售费用同比增长 25.88%,研发费用同比大增 81.90%,费用增速远超营收增速,最终导致利润增速远低于营收。

2、Q4业绩暴涨原因:Q4营收同比增长 22%,利润10.7亿元,同比增 162%,具体原因:

(1)2025Q4高毛利呼吸品类爆发,CHC 营收 43 亿(+34%),毛利率同比 + 5.4pct,这是利润暴涨的绝对主力。

(2)费用端:规模效应 + 错峰投放,费用率大幅下降,2024 年 Q4:集中投放全年学术推广、渠道整合费用,销售费用率达 31.2%,2025 年 Q4:流感季核心产品自然动销拉满,无需额外大额营销,销售费用率降至 26.4%,销售费用同比减少 1.91 亿,直接增厚净利润。

(3)减值归零:2024 年 “大洗澡” vs 2025 年无大额计提,2024 年 Q4:计提存货跌价 + 商誉减值合计 1.82 亿元,直接侵蚀利润,2025 年 Q4没有这项,仅此一项带来 + 1.82 亿利润差额

总结:季度波动很正常,可能是市场需求扰动,也可能是渠道原因,也可能是公司利润调节原因,所以单看一个季度意义不大,全年看,华润三九的基本盘CHC,确实压力很大,营收全年下滑14.7%。不好卖了。

二、核心产品销售

1、 CHC 产品

CHC确实压力很大,营收全年下滑14.7%,不过CHC产品拥有极强的品牌心智和定价权,普通感冒药、三九胃泰、999 皮炎平、澳诺葡萄糖酸钙锌等核心单品均稳居细分品类前列,全年销售额过亿元产品达 45 个,产品矩阵稳固。这些产品不像心脑血管产品长期受益于老龄化,所以我对CHC未来的预期预期偏稳定,也就个位数增长。

2、处方药板块

华润三九自己的处方药业绩还行,营收增长8%,毛利率提升了1%,并购天士力后,显著优化了公司产品结构。

三、核心财务指标分析

1、ROE 小幅回落但仍处行业高位,2025 年加权平均 ROE 为 16.07%,较上年同期下降 1.26 个百分点,主因净利率小幅收缩、并购带来的总资产扩张摊薄。

2、资产负债率33.9%,虽因并购借款有所抬升,但仍处于行业极低水平,有息负债率仅 10.97%,几乎无刚性偿债压力,财务结构极度健康。

3、利润含金量拉满,经营活动现金流净额 55.13 亿元,同比增长 25.23%,净利润现金含量达 161%,现金流增速远超净利润增速,说明公司核心业务回款能力极强。

4、费用端,2025 年销售费用率从 2024 年的 26.14% 升至 28.76%,主因处方药学术推广、CHC 渠道布局投入增加,长期看随并购协同效应释放,费用率有明确回落空间;核心的 999 品牌已形成国民级认知,无需持续大额营销投入,品牌壁垒带来的长期费用优化空间仍在。

5、分红政策稳定,拟 10 派 5.9 元(含税),半年报分了一次,10派4.5,合计下来股息率3.5%。相当于2025年赚的钱分了一半。

四、巴菲特 “赚钱机器” 属性分析

2025年公司维持性资本开支仅约6亿元,占营收1.9%、归母净利润17.5%,每赚100元净利润仅需17元用于维持现有业务,剩余可自由支配。年报中2026年28亿元资本开支是扩张性投入(整合产能、研发升级),非维持盈利必需,不影响本质。

2025年末固定资产仅101.43亿元,占总资产17.2%,属轻资产模式。核心盈利依赖“999”国民品牌,无需大额固定资产投入,品牌壁垒带来稳定动销,契合巴菲特对“赚钱机器”的标准。

天士力并表仅扩容规模,未改变轻资产盈利模式;28亿元扩张投入是阶段性的,完成后将强化盈利能力。

五、未来看点

1、 CHC 业务我认为增长乏力,未来是有压力的,就像林园说的那样,国外没见到卖感冒药的成为巨头,医药的大市值核心还是在三大病及其辅助治疗。

2、并购协同效应持续释放,天士力并表后,公司 “一体两翼” 格局成型,渠道、研发、生产端的协同效应将逐步兑现,费用率有望持续优化,高毛利的创新中药业务将成为长期增长第二曲线。

3、研发管线逐步兑现,全年研发投入 17.34 亿元,在研项目共计 203 项,围绕心脑血管、肿瘤、消化代谢等核心治疗领域,创新药、改良型新药管线持续推进,这块就当抽奖了。

六、总结

估值:归母净利润 34.21 亿元,当前PE 14 倍,不贵,华润三九的赚钱机器属性不如片仔癀、阿胶,而且CHC那些产品面对的是激烈的市场竞争,但华润的管理层确实很厉害,硬生生将华润三九打造成 OTC 行业绝对龙头,拥有国民级品牌护城河,2019年扣非利润12个亿元,现在能做到31亿元,确实厉害。

所以华润三九给我的感觉是赛道一般,收购天士力、昆药还未看到成效,存在不确定性,管理层确实不错,有点鸡肋的感觉,但是估值才14倍,所以我还是愿意给一点仓位,做配置。

小账户实盘更新在此:

$华润三九(SZ000999)$ $天士力(SH600535)$ $昆药集团(SH600422)$

作品声明:本文/本视频仅为个人投资思考与经验分享,不构成任何证券投资咨询建议、买卖要约或交易承诺。本人不具备证券投资咨询执业资格,所有内容均基于公开信息整理与个人主观判断,不保证信息的准确性、完整性与及时性。

股市有风险,投资需谨慎。任何投资决策均需由投资者独立判断,自行承担全部投资风险与盈亏结果。本人不对任何投资者的投资行为承担任何责任。