2025年9月投资月报

一、投资情况

1.本月交易

9月17日,以3.654美元价格继续买入老凤祥B,涉及金额约占总仓位的2%。

9月17日,以81.65价格买入珀莱雅;9月18日,又以81.34价格买入珀莱雅。两次买入仓位金额约占总仓位的2%。

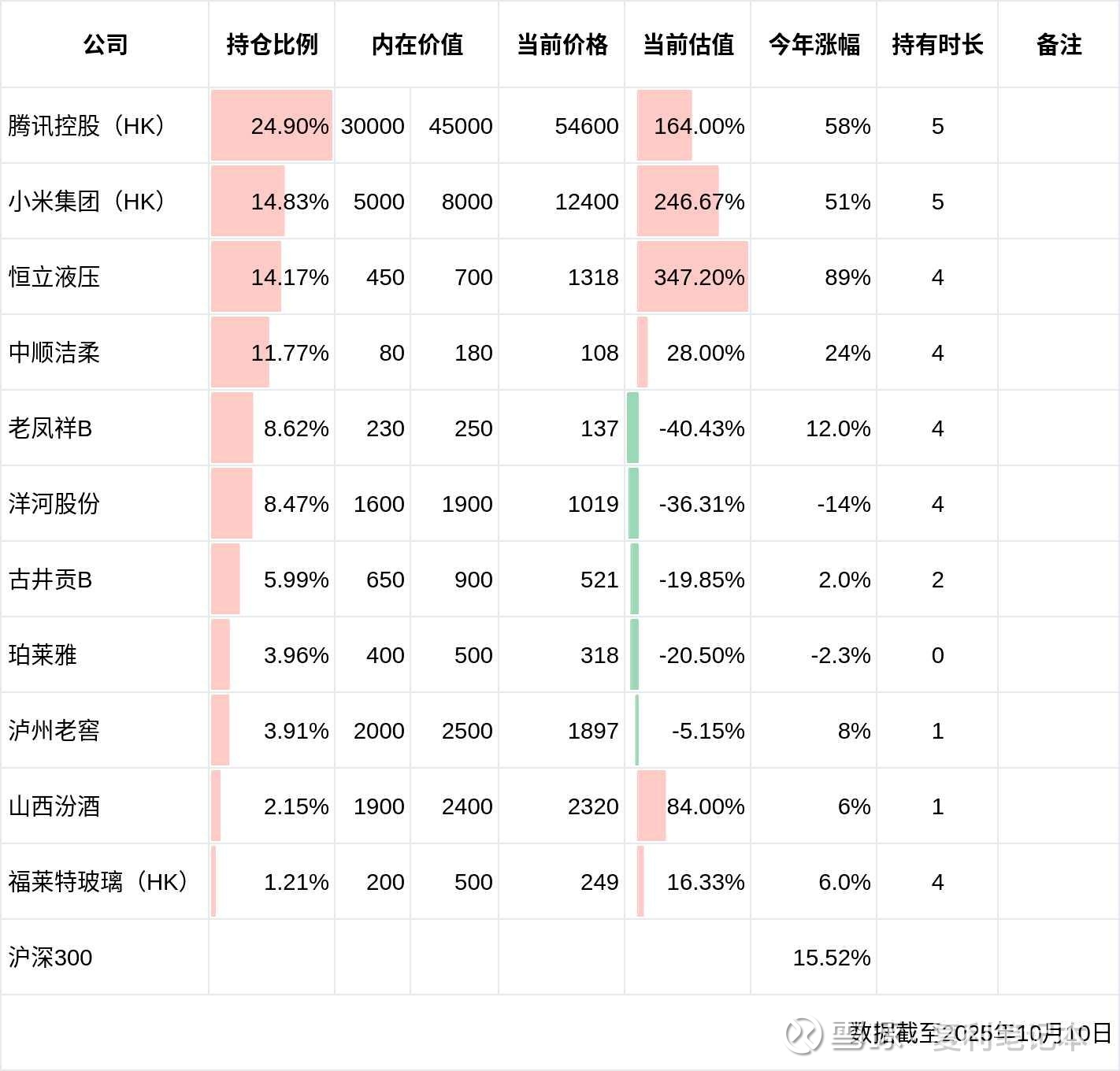

2.持仓情况

截至2025年10月10日,持仓情况如下:

今年涨幅最大的分别是恒立液压89%、腾讯58%和小米51%;跌幅最大的是洋河股份-14%。本月无新增标的,根据巴菲特的20孔法则,目前还剩13个。

3.投资收益

截至 10 月10 日,2025年前9个月的投资收益率为36.55%,同期沪深300收益率22.51%,我所有身家都在里面,这意味着我们整个家庭的财富增长了36.55%。

开始记录投资以来,收益率如下:

二、关于两家公司的买入思考

老凤祥B已经梳理过好几次,从我的机会成本出发,它便宜得令人发指,有钱不买天理不容,无须再说。

珀莱雅是2025年3月份开始纳入观察仓的,在断断续续观察一段时间后决定买入一部分仓位,依据简而言之5句话:

这个行业还有巨大的市场空间;化妆品本身是一门不错的生意;珀莱雅是国产龙头;珀莱雅的优势大概率可以持续;现在的价格比较便宜,下面详述。

1、这个行业还有巨大的市场空间

关于行业的部分梳理,写在《2025年 2 月投资月报》里,不再赘述,一句话概括就是中国化妆品的人均消费水平与日韩英美相比,还有3-6倍的空间。

2、化妆品是一门具有感情化和品牌溢价的生意,属性介于医药和消费品之间。

珀莱雅的产品主要是护肤品,美容彩妆类占比较小占比约13%,以自主生产为主,资产不重。公司总资产73亿,固定资产类约8.8亿,护肤品类以自主生产为主,彩妆品类自主生产和 OEM 并行,拥有自建护肤工厂、彩妆工厂。

这个行业和药品有点类似,注重功效的研发和销售。珀莱雅近五年的毛利率区间在64%-70%。净利率11.7%-13.8%,销售费用占到了48%,研发费用还不到2%。

这个比例其实是严重失衡的,无论是创始人各个场合的采访还是财报体现的基调,公司总是把研发挂在嘴边,我认为他们不诚信。后来又观察思考了很久,好像未必是这样。

一方面,化妆品这东西都在鼓吹功效,你不让他说研发他说什么呢?总不能对着镜头说我们广告做得很好吧!另一方面,珀莱雅的体量比较大,虽然研发投入占比不高,但是投入的钱其实不少,24年是2.1亿,整个行业排名第二。

再者,在国产竞争格局没有确立之前,烧钱培育品牌是一种策略,从结果来看这钱倒是没白花,珀莱雅非常擅长打造爆品和网红产品。这不,8月28日又任命了一位新的首席营销官,之前在泡泡玛特负责营销的果小,对于营销的重视可见一斑。

要说重研发的公司也有,比如贝泰妮,研发费用连续三年超过5%,达到2.9亿,绝对是整个化妆品行业的number one,创始人是美国终身教授,搞研发出身,他长期坚持研发巨额投入并深耕线下渠道,线下销售占比超过20%,他的战略是拒绝打造网红产品,认为那些产品生命力太短,来得快去得快,不如线下渠道培育出来的品牌持久长寿,他把商品都放在药店出售。但这是一个漫长的过程,线下销售效率太低,严重拖累了业绩,公司等不等得起呢?另外更致命的一点是,贝泰妮的收购做得一塌糊涂,让我对管理层的能力产生了质疑。

显然,珀莱雅和贝泰妮是完全两种策略,一个是先培育品牌知名度,逐步加大投入搞研发,另一个是闷头搞研发,我暂时先选了体量更大的珀莱雅,贝泰妮也在关注。

从国际大公司来看,欧莱雅、雅诗兰黛销售费用率略低,分别是32%和40%,研发费用分别是3%和1%,因为这些国际大品牌竞争格局基本已经形成,具有一定的垄断地位了,可以适当降低一定的销售投入,但研发投入其实也没有想象那么大。

3、珀莱雅是国内的化妆品龙头,具备一定的品牌力

公司成立于2006年,2017年上市,当年营收18亿,而2023年营业收入达到了89亿,超过上海家化71亿,夺得中国化妆品品牌头把交椅。

在2024年,又首次突破了100亿,营收达到了108亿。近五年ROE为21.24%-29.94%,即便扣除高杠杆因素(经营负债),在同行中也处于断层领先的位置。横向比较来看,其他公司要么上市时间比较晚,缺乏足够的历史数据,心里没底,要么盈利能力比较差,要么发展速度比较慢,下面分开来看。

敷尔佳2023年上市,时间太短,没关注。

贝泰妮2021年上市,主要品牌是薇诺娜,主打敏感肌,靠医学背书。营收从40亿增加到2024年的57亿。净资产收益率逐年递减,2024年为8.5%。

丸美生物2019年上市,眼部护理起家,营收从18亿增加到2023年的22亿,净资产收益率10%左右徘徊。

福瑞达2000年上市,开始是从事房地产生意,2018年才开始涉足化妆品,从2亿做到了24亿的规模,净资产收益率5%~8%。

水羊股份,2018年上市,营收从22亿增加到45亿,净资产收益率不太稳定,近5年在10%左右上蹿下跳。

拉芳家化2017年上市,当年营收9.8亿,2023年营收8.5亿。其主要业务是洗护类。净资产收益率常年在3%左右。

毛戈平2024年12月才刚刚在香港上市,专门搞高端彩妆。

芭薇股份2024年北交所上市,主要是做代工。

上海家化2001年就上市了,是一家老牌的国有企业,主要产品六神,佰草集等等,但是在发展的过程中摔倒过,后面一直停滞不前,最近四年营业收入持续下降,从76个亿下降到2024年的57亿。

巨子生物2022年上市,主要产品是可复美,可丽金,势头相当猛,这两年净资产收益率达到了36%和40%,营业收入55个亿,增速很快是很强大的对手,就是上市时间有点短。

上美股份2022年上市,主要产品是韩束和一叶子。2024年营业收入68个亿,2023年和2024年净资产收益率分别是25%~37%,2022年营业收入才27个亿,增速相当快。

华熙生物2019年上市,主要产品是夸迪和润百颜,但是他的业务比较杂,化妆品占比48%,护肤品这一部分的营业收入从2019年上市时的6个亿到2024年的26个亿。总的净资产收益率近三年持续下降,从2022年的15.8%下降到2024年的2.6%。

另外,复购率指标可以反映品牌粘性,但是这个数据按理说只有公司自己内部掌握,一般会在业绩发布会、路演材料、招股说明书中提到,我觉得可信度不高,反正不会审查,谁会说自己家的复购率不高呢?仅供参考吧!

丸美生物:32%~35%。福瑞达:42%。水羊股份:36%。拉芳家化:21%。毛戈平: 25%~30%。上海家化:玉泽油敏霜在天猫旗舰店复购率48.88%。巨子生物:30%~43%。上美股份:20%。珀莱雅: 32%~45%。

一般情况下,有医学背书这种复购率会比较稳定,比如巨子生物,贝泰妮;高端化也可以提高客户粘性,如毛戈平,珀莱雅;线下,或者私域流量如微信社群,小程序复购率会比较稳定,依赖抖音流量的通常波动比较大,比如上美,拉芳。

3、珀莱雅的优势大概率可以持续

对于珀莱雅,业内人士称其成功是因为它几乎踩中了每一个风口,在产品它总是能持续打造爆品和网红产品,使得公司上市8年,营业收入翻了6倍多。说明管理层不简单,持续做对了许多事情。

评价管理层是比较难的,只能看他们过去都做过哪些事,手里有哪些牌,在面对竞争对手,面临行业机遇或风险的时候,他们如何打这些牌,而且通常情况下,经营能力与人品也有相关性。

珀莱雅的创始人是侯军呈和方玉友,方是侯的小舅子。上个世纪九十年代,二人做的是化妆品代理商的生意,干的风生水起,同时拿下多家知名品牌的代理,成为浙江的渠道之王。

侯军呈镇守南方大本营,方玉友被派往北京,独当一面地开拓和管理北方市场。在一线的拼杀中,他积累了大量的经验。比如中国市场的地域差异、经销商的心理和终端销售的秘诀,练就了极强的市场实战能力。

他们就在这个时候积累了第一桶金和最宝贵的行业资源——一个遍布全国的经销商网络。2006年,凭借多年的代理经验,侯军呈和方玉友同时看到了一个巨大的市场空白:国际大牌盘踞一线城市高端商场,而广大二三线及以下城市的消费者,需要的是质量可靠、价格亲民的本土品牌。

于是,他们决定不再只为他人做嫁衣,要创立自己的品牌,实行农村包围城市的策略。从此,侯军呈开始负责掌舵,方玉友负责市场拓展。他利用此前积累的、无与伦比的渠道资源和人脉,亲自带队,逐一拜访全国的经销商伙伴,说服他们代理珀莱雅。珀莱雅产品得以迅速铺满全国数以万计的日化专营店。

2017年上市之后,珀莱雅开始转型,从之前的渠道驱动,开始转向品牌驱动,说白了就是砸钱包装。同时也进行数字化改革,从线下渠道转换成线上渠道。

作为CEO的方玉友对公司进行了大刀阔斧的改革,招募了大量的年轻人,使公司走向年轻化,精准捕捉市场趋势,果断推行大单品策略。

总结下来,他们在一些关键的节点分别做对了以下几件事儿:1、掌控线下渠道资源;2、避免与大品牌竞争从小城市开始;3、砸钱包装品牌;4、组织年轻化;5、数字化转型。

此外,做的几笔收购也相当成功。

2019年收购的高端彩妆品牌彩棠,近三年分别实现了20%、75%、130%的增速。同年,还收购西班牙护肤品牌圣歌兰,试图探索国际化运营模式。

2021年收购了头皮护理品牌OR,近三年都实现了70%~500%的增长。

2025年9月,通过旗下海南投资公司以B轮独家投资形式,持股花知晓38.45%成为第二大股东。花知晓定位少女彩妆,客单价180元,核心用户为18-25岁Z世代,其产品融合二次元美学,海外市场占比达32%,2024年进入美国主流零售渠道并跻身畅销前五。

此次投资旨在补充珀莱雅的年轻客群与海外渠道能力。同时,在2025年5月份的股东大会上,珀莱雅宣布将通过巴黎分公司推进海外并购,重点布局婴童护肤、香水及男士护肤领域。法国作为全球美妆研发高地,拥有成熟的供应链和品牌资源,此次战略旨在快速获取技术、品牌和渠道资源,并将海外品牌引入国内市场。

可以看出,年轻化和国际化是珀莱雅的战略之一,公司从2023年开始披露海外的营业收入,2023年是8300万,2024年是1.4亿,虽然基数很小,但是增速很快,说明这一部分工作是有成效的。

公司正在谋划赴港上市,这也是国际化的重要一步。

2025年4月,珀莱雅还一次性官宣四位国际顶尖研发人士,刷新本土美妆行业单次引进科研人才纪录,这四个人都有国际大厂(包括雅诗兰黛)的研发管理经验。

到此,我觉得公司的管理层是不错的,但看到公司高管和创始人疯狂抛售自己的股份又把我吓退了,那一连串儿长长的减持记录,很难让我下得去手。

仔细研究一番之后,我发现这些减持另有缘故。

上市之初,方玉友持股数量为4886万,占比32.57%。公司经历过赠转股和债转股后,总股本数量有所增加,方在经过一番减持之后截至2024年报的持股数量略有增加,变为5963万,稀释后占比15.03%,变化较大。侯军呈上市之初是7264万股,占比48.42%,2024年为1.37亿股,占比34.46%。侯的变化不大,主要是方。

另外,方持有的股份中,还有28.6%处于冻结状态,原因是2013年,方玉友的弟弟方玉占将持有的珀莱雅11.5927%股份转让给方玉友时,双方实际存在股权代持约定,但方玉友未实际支付股权转让款,方玉占的前妻鲍菊兰要求确认协议无效并追回股权,但是公司已经上市了,方玉友作为持股超过5%以上的股东,股权无法直接返还,导致方玉友持有的1704万股股份被司法冻结。

方玉友的大幅度减持是被迫的。当初他跟着姐夫干,虽然立下汗马功劳,但这家企业终究姓侯,不姓方。侯要培养接班人,方不得不选一个恰当的时机退出。

此次减持共套现约22亿,方在家乡建了一个以铁皮石斛为核心,集主题乐园、旅居度假、田园休闲为一体的综合体项目。铁皮石斛是一种中药材,也是化妆品、保健品的原料,可能他在往化妆品上游走。

2024年9月12日,55岁的方玉友,珀莱雅的关键先生,从创建公司,到带领公司冲刺百亿营收的大佬,把帅印让给了外甥,36岁的侯亚孟,侯军呈的儿子。

这小伙子进入珀莱雅10年,之前是在电商部门。虽然年珀莱雅电商这个风口抓得很准,但很难说得清究竟他的功劳有多大。他2021年开始担任公司副总经理,现在终于转正了。

另外两位近期频繁减持的是王莉和金衍华:王是财务元老,把已经解除的76000股卖光后辞职了,金已经62岁,估计会继续卖,卖完退休,这些减持其实都是在给侯亚孟让路。

管理层的巨震,这其实是最大的不确定性,但掌舵人在,观察了几个月之后,正赶上现在消费股低迷,恰好又有新增资金,二者赶到一起实在不易,我决定投一部分仓位。

4、现在的价格比较便宜

以近三年的经营现金流净额12亿为基数,把我的机会成本6%作为折现率,第一个10年增速给10%,第二个10年增速给5%,然后企业归0。以此得出企业价值约570亿。

如果按照第一个10年增速5%,第二个10年增速给3%计算,价值约340亿。

在这样一个极具前景的行业里,又是行业的龙头,给3%、5%的增速低得有些不合情理了,即便是按照10%和5%的增速来算,我也不认为这个增速给的激进。因此,我认为它500亿是合理的,现在市值300亿出头,偏低估。$珀莱雅(SH603605)$ $老凤祥B(SH900905)$ #大消费逆势活跃,食品饮料方向领涨#