知乎的“烟蒂”时刻

序言:市场先生的“错误”还是“先见”?

在投资的广袤荒原上,寻找价值往往如同在废墟中挖掘被遗忘的宝藏。而在2026年的初冬,当我们把目光投向中概股这片曾经喧嚣如今却略显寂寥的战场时,知乎像一枚被扔在潮湿路面上的“湿烟蒂”,虽然其貌不扬,甚至因为长期被市场践踏而显得有些破败,但如果你凑近了看,会发现它不仅还没熄灭,甚至里面包裹的烟丝——那躺在账面上的巨额现金——比它的售价还要贵。

这便是本杰明·格雷厄姆(Benjamin Graham)所钟爱的经典“捡烟蒂”时刻。

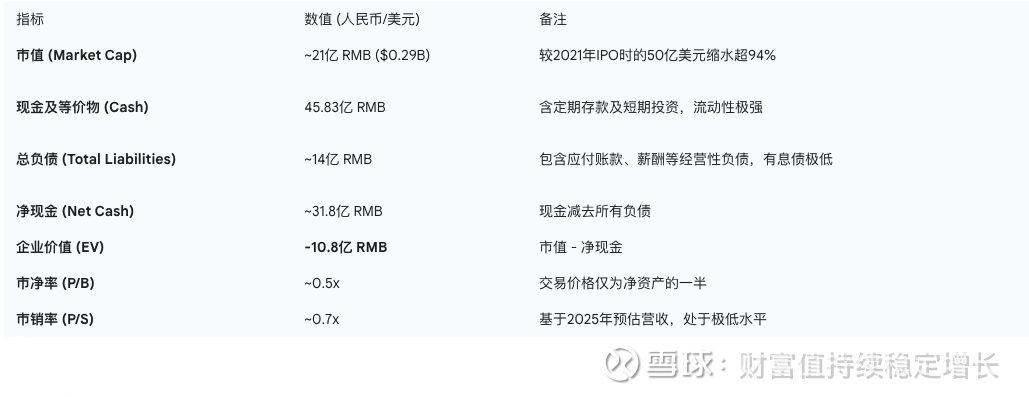

截至2026年1月,知乎的市值徘徊在2.9亿美元(约合21亿人民币)左右 。然而,翻开其2025年第三季度的财报,账面上躺着的现金、现金等价物、定期存款及短期投资合计高达45.8亿元人民币(约6.4亿美元)。与之对应的是,公司的总负债仅为14亿元人民币左右,且资产负债表极其健康,几乎没有有息负债 。这意味着,知乎的企业价值不仅归零,更是跌入了负值区间,达到了惊人的-10.8亿元人民币。

这是一个违背直觉的商业奇观。在有效的资本市场理论中,这种情况不应长期存在。如果一家公司的交易价格比它清偿所有债务后剩下的现金还要低,那么理论上,任何一个理性人都可以通过私有化这家公司,关门清算,然后白赚这笔差价。但市场并没有这么做,股价依然在低位徘徊。

是因为市场是个瞎子,看不到这金光闪闪的现金?还是因为市场太过精明,它预见到了这家公司未来的现金流将是持续的、巨大的负数,直到烧光所有积蓄?又或是市场认定,这笔钱虽然在公司账上,但永远不会流进小股东的口袋?

要回答这个问题,我们不能仅仅停留在Excel表格的加减法上。我们需要像社会学家一样,审视“社区”与“商业化”之间永恒的战争;我们更需要像一位老练的AI训练师一样,评估在这个大模型时代,知乎沉淀了十五年的中文语料库究竟是核心资产,还是被时代遗弃的数字废料。

第一章:估值悖论——负企业价值的深渊与市场的恐惧

1.1 数据的荒诞剧:当现金比公司更贵

让我们首先对准2026年初的知乎估值体系,我们面对的不是一个简单的低估值案例,而是一个极端的“负企业价值”样本。

核心财务数据快照(基于2025年Q3及市场数据):

在格雷厄姆的《证券分析》中,这种估值水平通常只出现在那些即将破产、面临巨额诉讼赔偿、或者管理层被证明在疯狂挥霍资产的公司身上。这就好比你在大街上看到一个钱包,里面装着100块钱现金,却只要你花50块钱就能买下来。

为什么没人买?唯一的解释是,大家认为这个钱包可能带有某种“诅咒”,或者持有钱包的人(管理层)会在你拿到钱包之前,就把这100块钱花光,甚至让你背上更多的债务。

但是,知乎在2025年并没有破产的迹象。相反,它在这一年做了一件让空头们大跌眼镜的事——它盈利了。

2025年二季度,知乎实现了非公认会计准则下的调整后净利润9130万元人民币,这是其连续第三个季度实现盈利 。三季度虽然营收下滑,但依然保持了7730万元人民币的调整后净利润 。一家手里握着45亿现金,没有巨额债务,且已经连续盈利的互联网平台公司,市值却只有21亿?这种巨大的认知差,正是我们研究的起点。

1.2 恐惧的来源之一:正在融化的冰块

市场给出的第一个低估理由是:营收在萎缩,这是一家正在死去的公司。

价值陷阱最典型的特征就是:便宜,但基本面在恶化。知乎正符合这一特征。虽然利润转正,但这是通过残酷的成本削减(裁员、砍预算、收缩业务)换来的,而非业务增长。对于互联网公司而言,“增长”是掩盖一切管理问题的遮羞布,而“萎缩”则是暴露所有问题的放大镜。

营收大滑坡: 2025年Q3,知乎总营收为6.59亿元,同比2024年Q3的8.45亿元,暴跌了22% 。这种幅度的下跌,对于一家平台型互联网公司来说是灾难性的。它意味着平台对广告商的吸引力在下降,用户的付费意愿在降低。

会员流失: 付费会员收入从4.59亿下降到3.86亿,同比下降16% 。平均月付费会员数从1480万跌至1320万甚至更低 。会员数的流失不仅仅是收入的减少,更代表了核心用户对平台内容质量的用脚投票。

广告寒冬: 营销服务收入(广告)从2.57亿跌至1.89亿,跌幅高达26% 。虽然宏观环境有影响,但在同样的宏观环境下,其他竞争对手(如小红书、抖音)的表现要好得多。这说明知乎的广告产品在市场上的竞争力正在边缘化。

投资者看到的是一个“正在融化的冰块”。如果营收每年以20%的速度萎缩,那么今天的盈利可能只是昙花一现。市场担心知乎陷入了“降本-体验下降-用户流失-营收下降-再降本”的死亡螺旋。当冰块融化殆尽,剩下的可能只有一滩水。

1.3 恐惧的来源之二:信任折价税

市场给出的第二个理由是:不信任管理层的资本配置能力。

手里有45亿现金,知乎做了什么?

回购力度不足: 虽然2025年Q2回购了3110万股A类股,耗资6650万美元 ,但这对于庞大的现金储备来说,力度依然被认为不够激进。如果管理层真的认为股价被低估了90%,为什么不把45亿现金拿出一半来进行私有化或者巨额回购?

分红缺失: 至今为零 。在港股和美股市场,一家停止增长且现金流充沛的公司,如果不分红,就会被视为“僵尸股”。

盲目投资的历史: 市场最怕的就是管理层乱花钱。知乎过去几年在“职业教育”上的并购(如收购帕森斯等)被证明是一场灾难。投入了真金白银,结果2025年这块业务收入腰斩,不得不进行“战略重组” 。投资者担心,这45亿现金不会分给股东,而是会被管理层拿去进行下一轮无效的“战略探索”,直到烧光为止。

因此,知乎的低市值,本质上是市场对管理层征收的一笔巨额“信任折价税”。市场默认这笔现金虽然在账上,但“不属于”小股东。

第二章:社区与生意的永恒博弈

知乎的困境,归根结底是其商业模式的内生性矛盾。那么知乎这门生意到底赚的是什么钱呢?知乎想赚三份钱:广告钱(流量变现)、会员钱(内容付费)、教育钱(职业培训)。但2025年的数据显示,这三条路都走得跌跌撞撞,甚至可以说是互相绊脚。

2.1 广告:精英社区的悖论与“劣币驱逐良币”

知乎起家于“高知社区”。在广告商眼中,这本该是金矿——高学历、高收入、高消费力的人群。但知乎遭遇了著名的“社区与商业化互斥定律”。

2.1.1 流量分层导致的双输局面

为了追求上市后的增长,知乎早年进行了大幅度的下沉策略。现在的知乎,评论区里既有诺贝尔奖级别的专业讨论,也有拼多多砍一刀的链接,更有“刚编的故事”系列。这种用户结构的分层,导致广告投放极其困难。投奢侈品广告?下沉用户买不起。投游戏理财广告?精英用户不仅不点,还会写长文嘲讽你割韭菜。结果是,知乎成了广告商眼中的“鸡肋”。

2.1.2 “软文”泛滥摧毁了信任基石

为了赚钱,知乎曾大力推行“知乎好物”,鼓励答主在回答中插入商品链接。这在短期内带来了收入,但长期来看是毁灭性的。用户不再相信“赞同数高”的回答是客观的,而默认它是软文。信任是社区的货币,知乎为了换取法币,超发了信任货币,导致了严重的通货膨胀。当用户在搜索“什么手机好”时,不再相信知乎的高赞回答,而是转而去小红书看“素人测评”或去B站看“硬核评测”,知乎的商业价值根基——“决策参考”——就被连根拔起了。

2.2 会员:盐选专栏的“故事会”化与增长天花板

知乎的付费会员业务(盐选)曾是救命稻草。但为了吸引付费,知乎把大量的资源倾斜给了“网文”——言情、悬疑、爽文。

2.2.1 定位漂移引发的认知失调

你打开知乎,想看关于“量子力学”的硬核科普,结果推荐流推给你的是“我和霸道总裁的七天七夜”。这种为了短期会员费而牺牲社区氛围的做法,虽然确实带来了收入,但也赶走了核心硬核用户。

2.2.2 存量博弈下的天花板

2025年会员收入的下滑(同比-16%) 证明,愿意在知乎上看网文的人群已经见顶。相比于阅文集团、番茄小说,知乎在网文领域的护城河并不深。它没有海量的独家IP,也没有极致的推荐算法。当新鲜感过去,用户发现同样的爽文在其他平台免费或者更便宜时,流失是必然的。

2.3 职业教育:一场昂贵的试错

知乎曾寄希望于将“知识”转化为“技能培训”,布局职业教育。逻辑看似通顺:用户来知乎问“怎么转码农”,知乎顺手卖你一个Python课程。但现实是残酷的。2025年上半年,职业培训收入腰斩,从2.79亿跌至1.57亿 。

2.3.1 低频非标的生意属性

职业教育获客成本极高,复购率极低。一个人一生可能只考一次公,学一次Python。这意味着知乎需要不断地烧钱买流量来维持这个业务,这与知乎“利用自有流量变现”的初衷背道而驰。

2.3.2 竞争红海

面对粉笔、中公等老牌巨头,以及B站海量的免费教程,知乎没有核心竞争力。

知乎的三驾马车,在2026年初看起来都疲态尽显。这是一个典型的“战术勤奋,战略迷茫”的案例。知乎试图抓住每一个风口(知识付费、网文、职业教育),但每一个都浅尝辄止,没有建立起真正的护城河。

第三章:对标分析——为何Reddit市值是知乎的150倍?

如果要在这个星球上找一个知乎的“双胞胎”,非Reddit(NYSE: RDDT)莫属。两者都是UGC(用户生成内容)社区,都依赖文本讨论,都拥有极高的SEO权重。然而,截至2026年1月,Reddit的市值高达430亿美元 ,是知乎的150倍。

这仅仅是因为美国市场给的估值高吗?或者是“由于某种神秘的东方折扣”?不,这种巨大的估值鸿沟背后,隐藏着商业模式和战略选择的根本差异。

3.1 数据变现的差异:AI时代的石油

Reddit在2024-2025年的暴涨,核心逻辑之一是数据授权。

Reddit与Google、OpenAI签订了数亿美元的数据许可协议,将其庞大的对话数据喂给LLM(大语言模型)。在AI时代,真实的人类对话数据是比黄金还珍贵的“石油”。Reddit拥有数以亿计的真实、多轮、富有逻辑的人类对话记录,这是训练AI推理能力的绝佳材料。

知乎呢?

中文语料的尴尬: 知乎毫无疑问拥有中文互联网最高质量的问答语料库。但在AI大模型训练中,中文语料的溢价目前远低于英文语料。

变现路径不明: 虽然知乎也在推行AI战略,但目前尚未看到类似Reddit那样大规模的、来自科技巨头的直接现金注入。

闭环vs开放: Reddit的数据被认为是开放互联网的一部分,而知乎在过去几年为了做APP增长,封锁了网页端,导致其内容在开放网络中的可见度下降。这虽然保住了APP日活,但也降低了其数据在通用索引中的权重。

3.2 社区活力的温差:去中心化 vs 中心化

Reddit的DAU(日活)在2025年Q3同比增长19%至1.16亿 ,营收增长68%。相比之下,知乎的MAU(月活)在下降,营收在萎缩。

Reddit的成功在于它是一个“去中心化”的社区集合(Subreddits)。每个版块(Subreddit)有自己的版主、规则和文化。Reddit官方只提供基础设施,不干预内容分发。这种模式具有极强的生命力和自我修复能力。

知乎则更像是一个“中心化”的媒体平台,算法推荐决定了一切。当算法为了商业化而妥协时(例如推软文、推故事),整个平台的内容质量就会系统性下降,用户无处可逃。在Reddit,如果不喜欢一个版块,你可以去另一个;在知乎,如果你不喜欢推荐流,你只能离开APP。

3.3 广告技术的差距

Reddit在2024-2025年大幅改进了其广告技术,推出了更精准的定位工具和效果广告。其营收的暴涨很大程度上归功于此。而知乎的广告系统依然停留在较为原始的“流量分发”阶段,缺乏高效的转化追踪和ROI优化工具。

对比表格:知乎 vs Reddit (2025数据)

这张表格清晰地告诉我们,Reddit的高市值是由于其高增长和AI故事支撑的,而知乎的低市值是对其业务萎缩的如实反映。

第四章:AI战略——知乎的救命稻草还是安乐死?

知乎管理层在2025年言必称AI,推出了“知乎直答”等产品。CEO周源声称AI渗透率在提升 。这听起来很性感,但如果我们深入分析,会发现AI对知乎可能是一剂毒药。

4.1 知乎直答:一把双刃剑

知乎做AI搜索,逻辑上是成立的。因为大部分人来知乎就是为了找答案。AI直接总结答案,体验比翻几百个回答要好得多。

但是,这对知乎的商业模式是毁灭性的打击。

广告位消失: 知乎的广告收入依赖于用户浏览“回答列表”时插入的Feed流广告。如果AI直接给出了唯一的、精准的答案,用户就不需要浏览回答列表。那么,广告往哪儿放?

流量的黑洞: AI搜索正在分流知乎的流量。当用户习惯了直接问AI,知乎就变成了一个“后台数据库”,前台的流量入口地位荡然无存。

创作者积极性受挫: 如果我的回答只是为了喂给AI,让AI去服务用户,我作为答主能得到什么?以前我能得到点赞、关注、甚至带货佣金。现在,AI把我的知识“吃”进去了,吐出来的是AI的答案,我成了无名英雄。长此以往,谁还愿意在知乎上认真写回答?

4.2 中文AI的语料库价值:被低估的期权

这是知乎最大的潜在期权,也是也是其“烟蒂价值”中除了现金之外最重要的一环。

中国的大模型公司(阿里通义千问、百度文心一言、DeepSeek、腾讯混元等)极度渴求高质量的中文逻辑语料。目前的中文互联网数据质量普遍较差:微博太碎,公众号太封闭,小红书太生活化,抖音是视频无法直接训练LLM。唯有知乎,拥有大量关于“为什么”、“怎么做”的深度文本推理数据。

如果知乎能像Reddit一样,与国内大模型厂商达成排他性的数据战略合作,这块资产的价值需要重估。目前这部分价值在股价中几乎为零。

但这里存在博弈困境:

竞争关系: 百度是知乎的股东,也是竞争对手(百度知道、文心一言)。腾讯也是股东。知乎很难在巨头之间待价而沽。

法律法规: 中国的数据交易法律尚在完善中,知乎作为平台,是否有权将用户生产的内容(UGC)打包卖给第三方训练AI?这在法律上存在模糊地带。

第五章:财务分析

5.1 资产负债表

根据2025年Q3财报 :

流动资产: 54.8亿元

其中现金及等价物:45.8亿元(含定期存款及短期投资)。这是硬通货。

应收账款:约数亿元。考虑到宏观环境,坏账风险需打折。

非流动资产: 2.48亿元

主要是长期投资、商誉等。在清算模式下,这部分通常一文不值。

总负债: 约14亿元

主要是应付账款、薪酬等。

关键点: 知乎没有大规模的可转债或银行借款危机。其负债多为经营性负债。

清算价值模型:

现金及短期投资: 45.8亿元。假设没有任何造假,打100%折扣。

应收账款: 2025年Q3约为数亿元。保守打8折。

长期投资与商誉: 归零处理。

固定资产: 服务器、办公设备。清算变现极难,忽略不计。

减去总负债: 约14亿元。

减去隐性负债: 员工遣散费(假设3000人,每人N+1赔偿)、合约违约金、退租费用等。这是一个巨大的黑洞。假设需要预留10亿元用于处理后续事宜。

计算结果:

45.8亿(现金) - 14亿(负债) - 10亿(清算成本) = 21.8亿元人民币。

结论:

知乎目前的市值(约21亿元)几乎正好等于其极其保守的破产清算价值。

这意味着,市场目前认为知乎的业务价值(User Base, Brand, Data)为零,甚至为负。

5.2 资金流向的拷问

钱去哪了?虽然账上还有45亿,但相比上市之初的弹药库,已经消耗了不少。 但我们注意到“职业教育”板块的收入下降伴随着“战略重组”。这通常意味着之前的收购项目(如帕森斯等)可能进行了商誉减值。

这意味着,过去几年知乎用现金买回来的资产,现在变成了不良资产。这是市场给管理层投不信任票的主要原因。投资者担心,如果不把这45亿分掉,管理层会继续用它去买下一个“职业教育”,直到现金耗尽。

第六章:投资价值与风险综述——在悬崖边捡金币

6.1 投资逻辑:基于“错误定价”的套利

现在投资知乎,不是看好它的增长,而是看好它的均值回归。我们是在赌“市场错得离谱”。

逻辑一:极致的防御性。 股价已经跌无可跌。除非管理层卷款跑路或进行大规模毁灭性并购,否则现金底提供了极强的安全垫。你是在用5毛钱买1块钱的现金。

逻辑二:盈利拐点的确认。 连续三个季度的盈利证明了知乎具备“活下去”的能力。只要不亏损,现金就不会减少,市值的低估状态就会通过回购或分红慢慢修复。

逻辑三:私有化预期。 当市值长期低于净现金,大股东或管理层有极大的动力进行私有化。因为私有化几乎不需要自己掏钱,用公司账上的钱还私有化贷款都绰绰有余。这在美股历史上发生过无数次(如早年的搜狐、畅游等案例)。

6.2 核心风险:

但是,我们必须清醒地认识到,这可能是一个“价值陷阱”。

风险一:代理人风险。 这是最大的风险。周源拥有超级投票权。如果他执意要搞其他烧钱项目,小股东毫无办法。知乎至今未分红,也显示出对回馈股东的冷漠。

风险二:流动性枯竭。 交易量低迷,机构早已离场。如果被交易所强制退市(虽然目前股价还在1美元以上,但市值过低可能触发其他条款),流动性将归零。

风险三:内容生态彻底崩塌。 如果核心大V彻底出走,知乎将只剩躯壳。当一个社区没有了内容,它就连这也是个“僵尸”都不是了,而是一具“空壳”。

第七章:合理估值

7.1 估值测算:

1. 现金业务:

净现金:31.8亿人民币。

折扣系数:考虑到管理层分配风险,给予20%的折扣。

价值:25.4亿人民币。

2. 运营业务:

这部分包括广告、会员、教育。

2026年预估营收:25亿人民币(假设继续下滑10%)。

参考传统媒体/夕阳互联网平台(如微博、搜狐)的估值,给予0.3倍P/S。

价值:7.5亿人民币。

3. AI数据期权:

假设知乎能达成一笔类似Reddit的数据交易,或者被巨头收购用于训练AI。

给予一个极其保守的期权价值:10亿人民币(相比Reddit的百亿美元,这已经是地板价)。

合理估值总计:

25.4亿 + 7.5亿 + 10亿 = 42.9亿人民币。

折合美元:约6亿美元。

每股价值:

当前市值约3亿美元。合理估值应为6亿美元。

这意味着,知乎的合理股价应为当前价格的2倍左右,即7.4 - 8.0 (ADS) 或 HK$20.0 (港股)。

7.2 最终结论:一个关于耐心的赌局

知乎的市值之所以低,是因为它集齐了“营收下滑、老用户口碑崩塌、管理层动作迟缓”三大败象。市场是在用脚投票,表达对“社区商业化”失败的失望。

但是,现在的价格已经过度反应了悲观预期。这是一家‘烂’公司,但这也是一个‘好’价格。

所谓的“烂”,是指其成长性枯竭,想象力匮乏,甚至在不断地做“减法”;所谓的“好”,是指其价格已经跌破了当铺老板给出的死当价。

因此:

如果你是一个极度厌恶风险、追求安全边际的深度价值投资者,现在的知乎值得配置一份仓位。你买的不是知乎的未来,而是它账上那堆没人要的现金,以及那张还没刮开的“AI语料”彩票。

但请记住,买入知乎,你需要比常人更强的忍耐力。因为在烟蒂被捡起来之前,它可能会在地上躺很久,甚至会被路人再踩上两脚。你必须忍受财报的难看、舆论的嘲讽,直到那个“私有化”或“特别分红”的公告出现,或者是AI的风终于吹到了中文语料库的角落。

这不适合喜欢“星辰大海”的成长股猎手,这是留给那一小撮喜欢在垃圾堆里翻金币的“拾荒者”的游戏。