KevinBB

· 北京

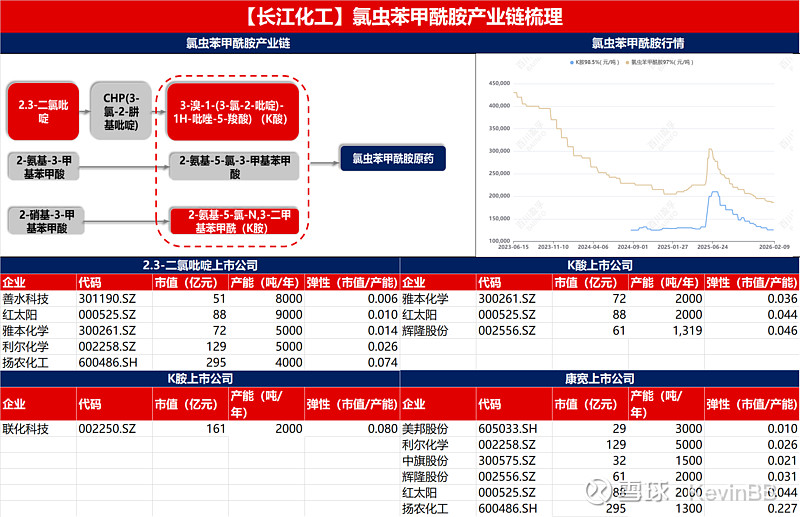

$广康生化(SZ300804)$ 今天看到山西一个地下工厂的爆炸事件,生产的是2-硝基-3-甲基苯甲酸;

1)这个事会影响硝化反应,后面检查会更加严格;

2)这个产品是K胺的原材料,K胺用于生产氯虫苯甲酰胺;K胺这个品种去年做过,联化表现突出;

这个事件直接利好的还是K胺,因为氯虫供需依然过剩,K胺相对供需平衡一些;

3)去年看好K胺的逻辑实际miss了,因为供给端有很多地下灰色产能+有道爆炸后还遗留了库存;

4)整体感觉投资机会远不如去年:

一是这次边际影响还不够大,不知道会影响多少地产工厂产能;

二是25年底K胺专利过期后,26年新产能会慢慢出来,天时不如25年;

三是标的上,最好的标的联化科技,市值有些大了,25Q4因为炒锂电+小核酸还默默创了新高,而广康这些太偏情绪;$联化科技(SZ002250)$

5)最主要还是觉得有些一鼓作气,二而衰,三而竭的感觉;