个股分析:西部水泥HK02233

分析内容的主要观点:

1、2025的真实业绩很不理想(下半年国内业务毛利基本归零,埃塞尔比亚汇率波动,大湖区物流暴雷,对利润的影响7个亿左右),8.8亿的年度归母净利润已经是美化后的数据。剔除掉一次性收益(刚果收购的负商誉收益,新疆资产出售的一次性利润),还原后的归母净利润大概为6.36亿左右。

2、按剔除一次性收益后的归母净利润折算,2026.3.26日2.22的股价,PE大约为16.8倍,这个估值是合理的,并没有明显低估。按12-15倍的估值,结合2025年真实业绩,西部水泥的市值应该在86亿-108亿港币之间。

3、本次业绩电话会的后续业绩指引翔实(国内业务继续保持悲观,全年毛利润在2亿左右;在已有产能扩张计划和节奏下,到2028年,海外产能将从当下的1350万吨,扩充至2560万吨),能够支撑起张老板电话会议上未来3年 每年保持30-50%的增速指引;

4、在相对保守估算下(国内全年毛利指引2个亿;埃塞尔比亚的汇率无有效改善;大湖区物流问题得到缓解情况下),2026年总收入115亿,年同比增速19.5%,归母净利润10.65亿,年同比相比于2025年增速21%(如果剔除2025年的一次性损益,归母净利润按照6.36亿算,净利润的增速则达到67%)。当然这是极其悲观的估算,如果2025年影响净利润的三大问题能有效解决,净利润应该远远不止这个预测数据表现。

5、考虑到西部水泥的商业模式(商业模式并不优秀)、增长情况(海外高速增长在未来3年内将持续),我个人继续会给到12-15倍的PE估值区间。12倍估值对应市值为144亿港币,对应股价为2.65港币;15倍估值对应市值为180亿港币,对应股价为3.31港币;如果按照3.26日收盘价对应估值标准(剔除一次性收入6.36亿净利润,对应16.8倍PE),对应的市值为202亿港币,对应股价为3.71港币。

6、在张老板对于未来3年 每年保持30-50%的增速指引下,适度考虑2027年资产负债率下降带来的财务成本缓解,在保持30%的YOY增速情况下,2028年的合理股价可以达到4.23 - 5.29港币;在实现40%的年化增速情况下,2028年的合理股价可以达到5.23 - 6.54港币。当然,如果能做到张老板说的50%增速指引,合理股价有机会往10港币方向去走。

7、对股价正面影响的因素:考虑到整体分析都属于极其保守下的估算。后续需要密切关注如下几件事情的变化与进展:国内资产的出售进展和出售价格;埃塞尔比亚的汇率是否能得到有效改善;资产负债率能否得到有效下降,把财务成本逐步的降下来。这三件事情如果能朝着好的方向发生,将会引发对西部水泥估值的重大提升。

8、对股价负面影响的因素:2025年 vs 2024年,非洲的吨毛利出现了非常明显的下降。如果这种下降会持续,会导致未来的净利润非常难以估算。这可能是西部水泥股价能否稳定向上的最大变量因素。

个人总结与思考:

作为西部水泥$西部水泥(02233)$ 的重仓持有者,之前毫无疑问犯了“情人眼里出西施”的错误,对正面影响因素过于放大,对负面影响的重视度不够。

西部水泥属于模式不优秀(重资产、护城河不深),但成长性很好(非洲水泥属于低渗透高增长的市场)的标的,再加上非洲政局不稳定 + 信息难以调研,未来业绩波动大且难预测将会是常态。在买入股票时,应该保守保守再保守,先求不败再求胜。在业绩很好,股价短期内急速拉升时,不妨把一定比例的持仓卖掉,阶段性落袋为安为妙。

当前的股价2.22不算贵,但也没有明显低估。考虑到2025年是业绩很差的一年(国内下半年毛利归零,埃塞俄比亚汇率剧变),当前估值有不错的安全边际,没必要过度恐慌而割肉。继续长期持有,静待花开!

一、2025的业绩表现

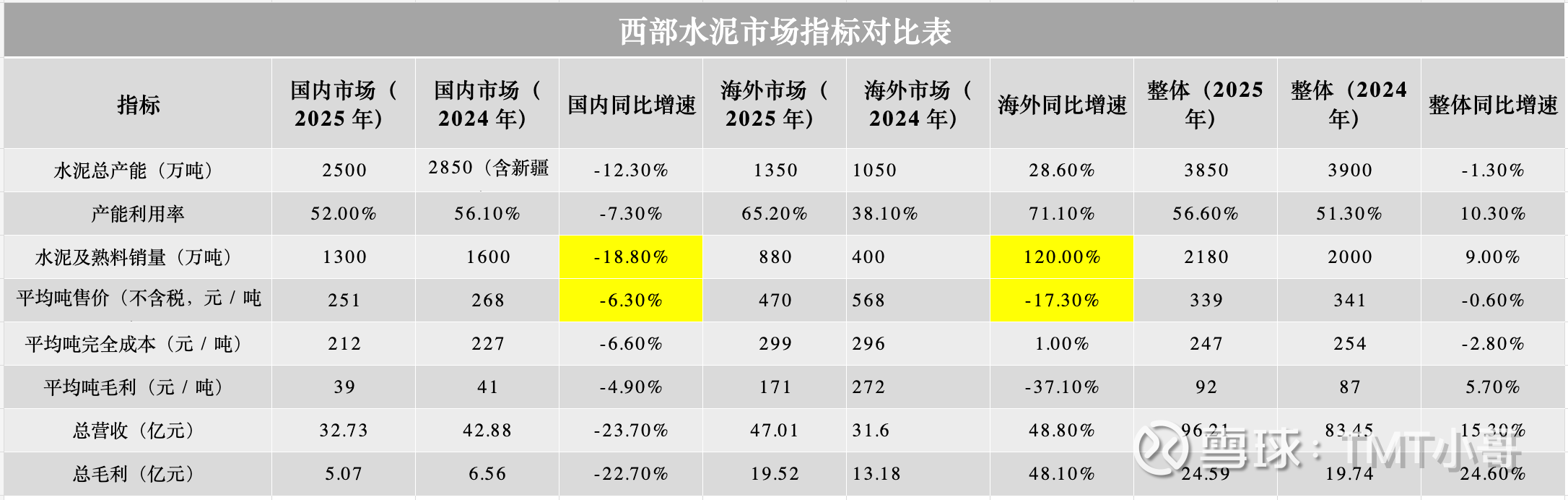

1、 2025年的 产能、利用率、销量、吨毛利、总收入、总毛利情况

Highlights:2025年国内的指标表现很不理想,销量下降18.8%,销售价格下降6.3%;海外市场销项保持120%的高增长,但吨售价下降17.3%,直接导致海外的平均吨毛利下降37.1%(这不是很好的信号)。

这说明一件事,不能对西部水泥在海外的价格竞争力想的过度乐观。在后续年份的收入、利润估算时,要把竞争带来的负面影响充分考虑在内。

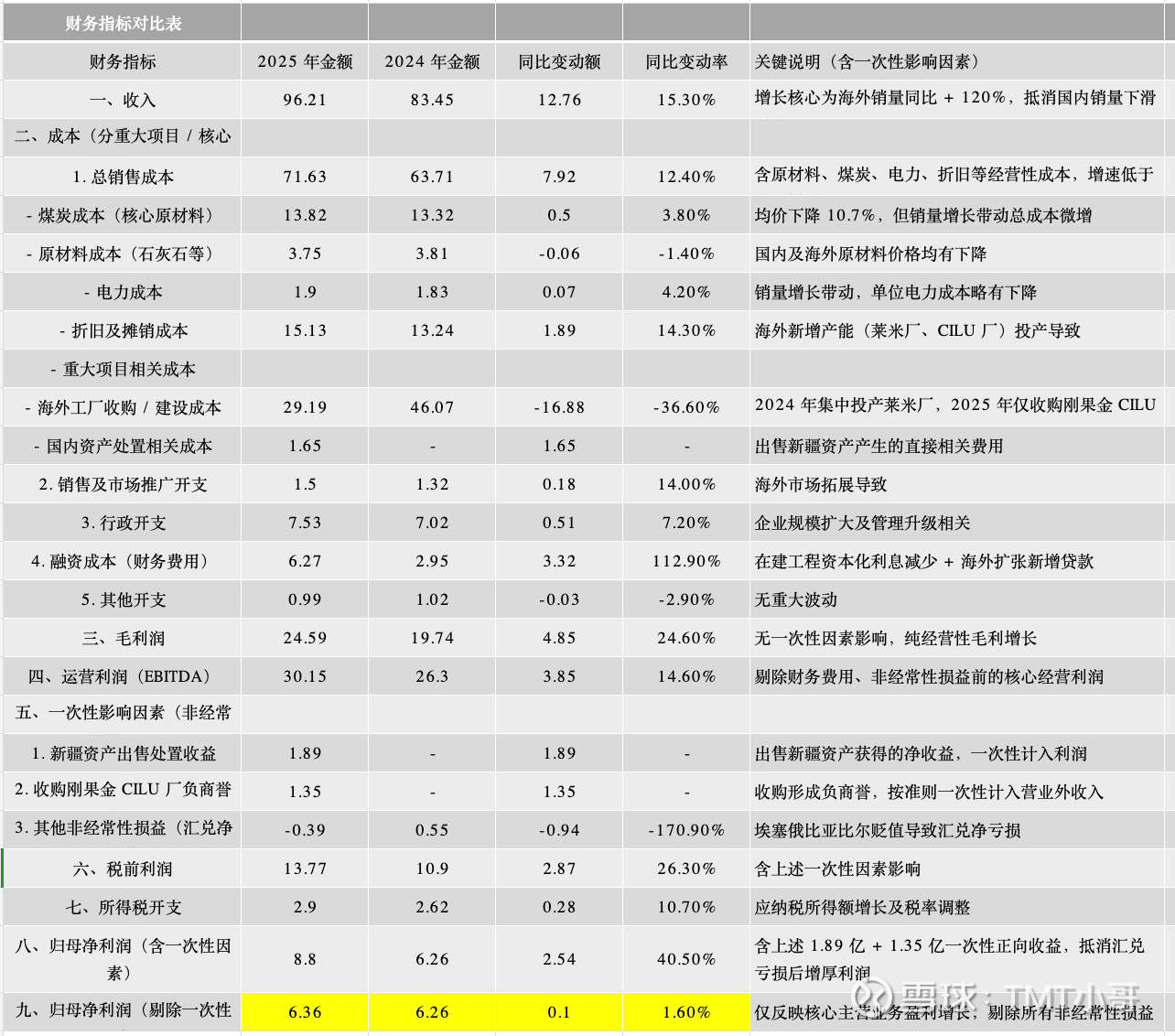

2、 2025年的 收入、经营成本、净利润、归母净利润情况

Highlights:融资成本是拖累利润的重大项目,2025年的融资成本相比较于2024年直接上涨了3.32亿,吃掉了相当大一部分利润。后续资产负债率的下降情况,应该作为重点跟踪指标,这一块对净利润的影响太大了。其他各项指标都处于合理范围之内。张老板在业绩电话会中说,资产负债率要到2027年才能明显下降,融资成本依旧在2026年会对净利润产生很大的负面压力。

3、 2025年的 收入、经营成本、净利润、归母净利润情况(剔除掉一次性经营活动产生的利润影响)

Highlights:考虑到2026年在经营和财务处理方面,存在两个对利润有重大影响的经营活动(新疆资产出售处置收益 1.89 亿元、收购刚果金 CILU 厂负商誉收益 1.35 亿元,合计增厚归母净利润 3.24 亿元)。为了更加真实地反映2025年公司的经营情况,把这两笔影响剔除掉,更新一版数据。

2025年的实际经营利润应该是在6.36亿,相比于2024年只增长了1.6%,这个数据说明2025年的利润情况是非常不理想的。张主席在电话会议中提到,2025 年下半年公司利润未达预期,主要受三大因素影响,合计影响利润约 7 亿元:1. 国内市场低迷:下半年水泥价格跌至成本线,1-6 月国内盈利约 4 亿元,7-12 月基本无盈利,甚至部分区域出现亏损。2. 汇率大幅贬值:埃塞俄比亚货币大幅贬值,2025 年汇率从约 110 跌至 150-160,导致公司汇兑损失超 2 亿元,虽多次上调产品价格,但无法弥补汇率损失。3. 大湖区运营受阻:受武装冲突、港口运输及道路中断影响,大湖区产能利用率低,处于半生产状态,物流成本大幅上升,销量和盈利均受显著冲击。

二、基于2025的业绩表现的静态合理估值。

不管什么原因,2025年的实际经营利润应该是在6.36亿,相比于2024年只增长了1.6%,这个利润表现是非常不理想的。考虑到西部水泥的商业模式(商业模式并不优秀)、增长情况(增长情况比较乐观)。我个人会给到12-15倍的PE估值区间。

12倍估值对应市值为86亿港币;15倍估值对应市值为108亿港币;截止3.26日最新的股价为2.22港币,市值为121亿港币。对应的PE为16.8倍PE,属于合理区间,但不能说很便宜。

三、2026年业绩的预测

在电话会议中,公司管理层和张主席对于未来的产能、销量、价格有比较明确的规划和指引。基于这个业绩指引,可以对2026年的业绩进行进一步的毛估估预测:

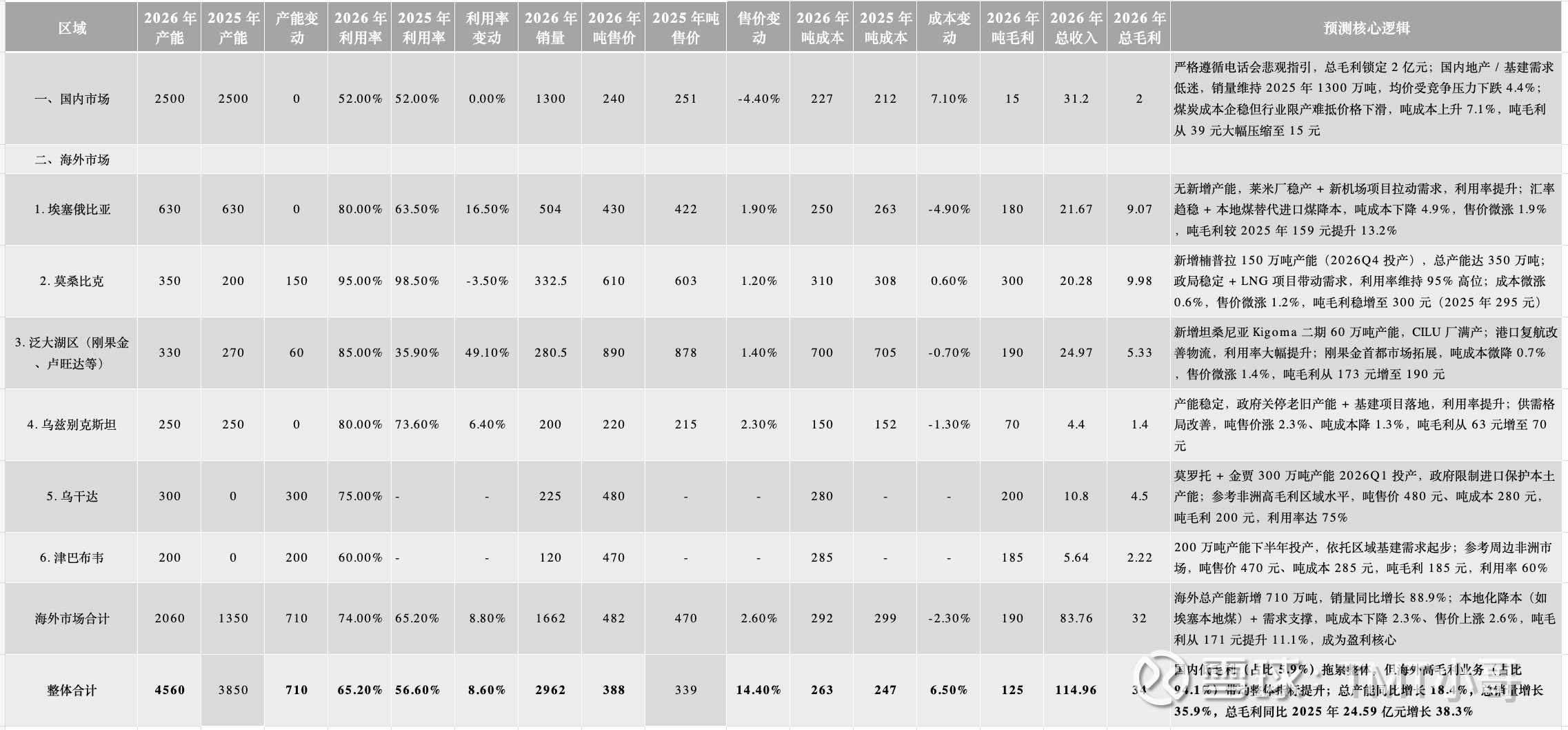

1、 2026年的 产能、利用率、销量、吨毛利、总收入、总毛利预测

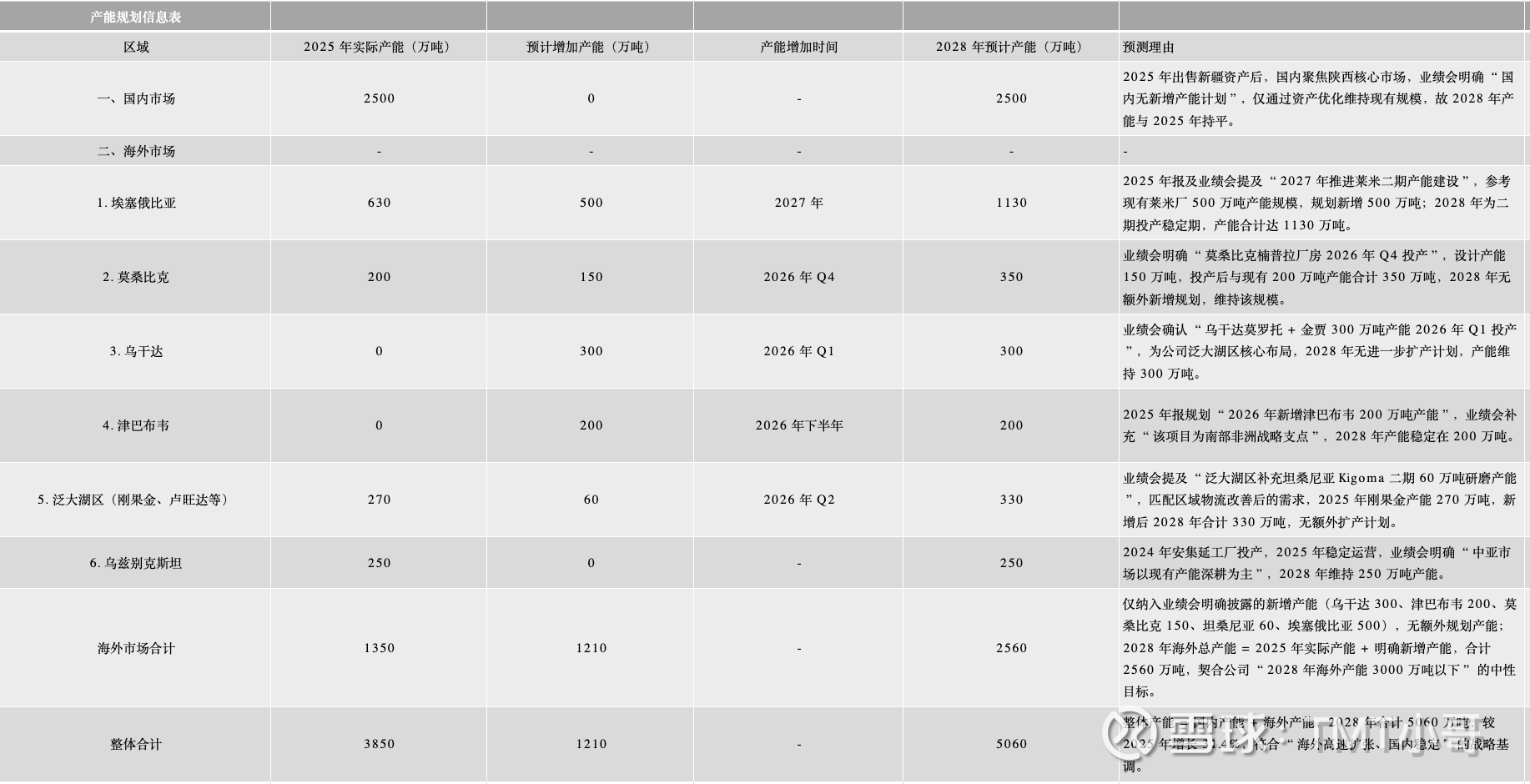

产能规划:海外新增产能均来自公司 2025 年报明确的 2026 年建设计划(乌干达 300 万吨、莫桑比克楠普拉 150 万吨、津巴布韦 200 万吨、坦桑尼亚 Kigoma 二期 60 万吨),国内产能维持 2500 万吨(剥离非核心资产后聚焦陕西核心市场)。

利用率与销量:海外重点区域利用率提升基于物流改善(泛大湖区港口复航)、新产能投产爬坡(乌干达)、市场需求释放(埃塞俄比亚新机场、莫桑比克 LNG 项目);国内按照业绩发布会的悲观指引,2026年全年毛利2.0亿元

吨毛利与盈利:海外吨毛利参考 2025 年各区域水平,结合汇率趋稳、本地化采购降本(如埃塞俄比亚本地煤替代)、高需求支撑定价权等因素优化;

2、 2026年的 总收入、总毛利预测(偏悲观版)

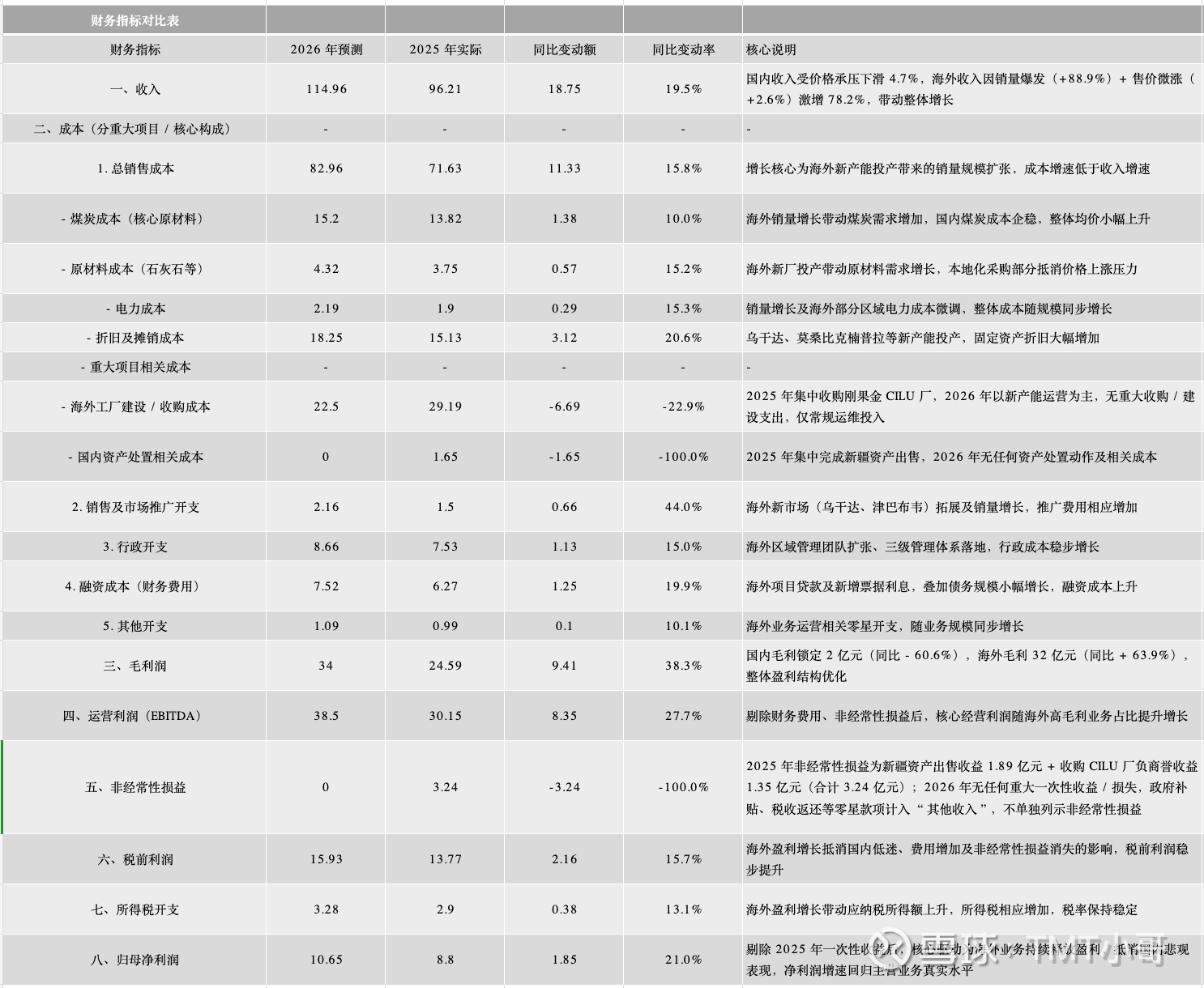

按照这个预测,汇总下来的业绩预测:2026年的销售收入国内31.2亿,海外83.76亿,毛利国内2亿,海外32亿。预计全年的销售毛利达到34亿,相比于2025年增速38.3%(张主席在2025年业绩电话中表达的未来3年每年30-50%的增长预期相对吻合。)

按照这个预测,汇总下来做一版比较悲观的归母净利润预测:2026年总收入115亿,年同比增速19.5%,归母净利润10.65亿,年同比相比于2025年增速21%(如果剔除2025年的一次性损益,归母净利润按照6.36亿算,净利润的增速则达到67%)。

预测的两个关键假设:国内资产未能成功出售,且业务保持持续低迷,只有张主席说的2.0亿毛利润;资产负债率在2026年无法得到有效改善,融资成本继续提高。

四、基于2026的业绩预测的动态合理估值。

基于上述预测。考虑到西部水泥的商业模式(商业模式并不优秀)、增长情况(海外高速增长在未来3年内将持续),我个人继续会给到12-15倍的PE估值区间。

12倍估值对应市值为144亿港币,对应股价为2.65港币;15倍估值对应市值为180亿港币,对应股价为3.31港币;如果按照3.26日收盘价对应估值标准(剔除一次性收入6.36亿净利润,对应16.8倍PE),对应的市值为202亿港币,对应股价为3.71港币。

当然,这个估算是比较悲观的估算。如果如下几件事情发生变化,应该对净利润的变化有很大的影响:1、国内的资产出售且交割成功;2、国内的资产未能出售,但市场好转带来业绩的大幅度改善;3、埃塞尔比亚的汇率问题被大幅度改善;3、泛大湖地区的物流情况得到大幅度改善。进而让公司股价产生非常巨大的影响。

五、2028年业绩和增速预测(毛估估)

1、2026-2028年产能新增计划

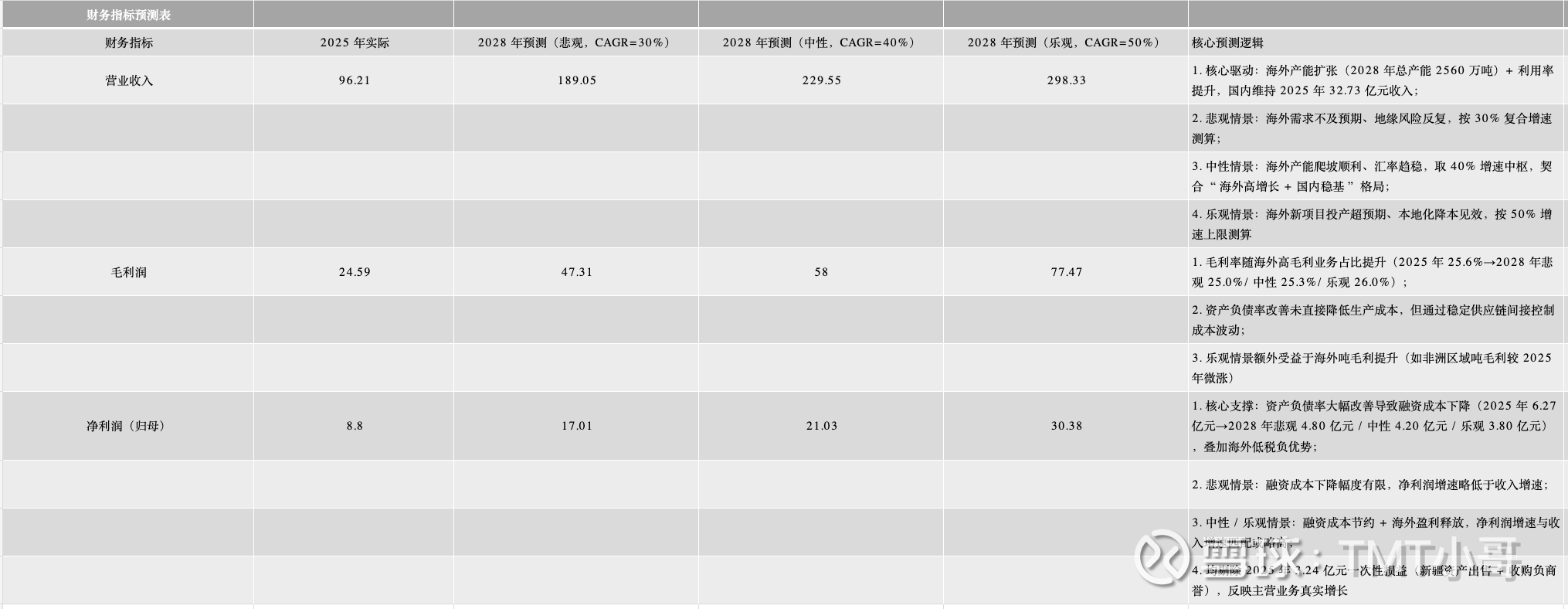

2、请基于张主席在业绩电话会议上业绩指引(未来3年 增速30-50%),预测2028年的营业收入、毛利润、净利润

关键假设:1、业绩电话会议指引中,有明确计划的产能扩张,保守2028年产能达到2560万吨;2、埃塞尔比亚的汇率问题不会继续恶化;

3、基于2028年净利润,对西部水泥进行估值测算。

关键假设:2025年剔除了一次性收益(新疆资产出售、刚果资产收购产生的负商誉),归母净利润为6.36亿元;

在保持30%的YOY增速情况下,2028年的合理股价可以达到4.23 - 5.29港币;在实现40%的年化增速情况下,2028年的合理股价可以达到5.23 - 6.54港币。在实现50%的年化增速指引下,2028年的合理股价有机会达到7.56-9.45港币。