业绩报在即,爆肝九方智投控股2025全年深度研报,证券投教第一股价值几何?

分享一下924行情之后一直关注的证券类个股——九方智投控股$九方智投控股(09636)$ 。

作为以证券投顾为核心主业的上市公司,九方智投控股可是独一份的稀缺投资标的,这家公司也在本轮行情中表现出了强劲的上涨势头,去年最高涨到83.5港元,第四季度开始回调,不过全年仍然上涨近90%。

有人会说了,这不就类似券商股嘛,牛市来了涨得又快又猛,牛市去了又打回原形,周期性太强。

浅了!

相比较其他券商股,这一涨幅可谓强劲,且不说去年全年证券板块勉强收红,涨幅不到10%;就是当下更火的金融科技板块,去年也不过20%的涨幅。可以说,九方跳脱了行业、概念,成功走出了一波自己的独立行情。

虽然去年因为监管处罚的一波行情回撤了不少,但在笔者看来,这波回撤恰恰给了市场更好地上车机会。引用尼采的话就是,“那些杀不死我的,终将使我更强大”,严格来说,这轮监管处罚是对证券投顾行业的一次集体整改,也是资本市场高质量发展的规正措施,将会带来整个行业更长远、可持续地发展。

而九方智投控股作为行业头部的、稀缺的投资标的,将在行业的正向发展中持续受益。

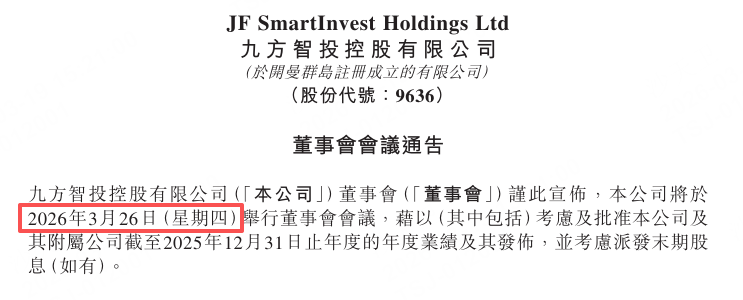

马上又到业绩报发布的年度时刻了,公告显示是3月26日,预计还是盘后发布。

此前,九方也发布了盈喜报告,依旧强劲。

所以,在年报发布前的重要阶段,笔者翻了九方智投控股整个2025年全年深度研报,看看九方究竟价值几何?

十余份首次覆盖深度研报密集解读

作为2023年刚刚IPO的港股上市公司,九方智投控股的交投市场始终不温不火,这也和当年行情一般有关。

924后大量投资者涌入市场,九方智投控股也是不鸣则已一鸣惊人。

随着股价的攀升,市场的关注度也在不断提升,整个2025年,九方智投控股收到来自中信证券、东方财富、国泰海通等十余家头部券商的首次覆盖研报,对九方智投控股的商业模式、核心竞争力、市场空间、增长潜力进行了反复分析。

专业机构给了三大核心标签:

第一,新一代流量运营之王。

机构一致认为,九方智投区别于传统金融信息服务商的核心优势在于其融媒体流量池,尤其是对抖音、视频号等短视频平台的前瞻性布局和精细化运营。

任何一个做到行业头部的商业模式都离不开流量的成功运营。无论是第一代互金之王东方财富,还是以信息技术见长的同花顺,在流量的运营上都是各显神通,而九方智投控股之所以能从金融信息服务市场杀出来,也正在于它借力短视频/直播风口,通过“卡位短视频流量入口”,布局MCN媒体矩阵,实现了整个市场份额及粉丝数量的行业领先。

第二,“科技+投研”的组合拳。

作为一家老牌证券投顾公司,九方智投控股绝不是一家以营销为核的公司,相反,笔者认为,正是因为它对证券投顾行业的深耕经营以及深刻洞察,才能带来它在短视频时代的前瞻布局。

研报显示,九方智投坚持“科技+投研”双轮驱动战略,一方面公司自研九方证券大模型、部署Deepseek、推出九哥数字人等等,使得其在智能投顾、降本增效方面形成了领先的科技优势;另一方面,公司也始终关注投研能力的建设,成立了九方金融研究所,由社科院的肖立晟坐镇,拥有业内规模领先的超120位研究员,据财报显示每年产出专业分析文章千余篇。

对于这一战略,个人理解是管理层“持盾挺枪”的绝佳策略。首先,投研是公司的行业之本,守住了投研内容的专业性,就等于守住了核心投顾业务的基本盘;其次,投研能力的夯实所能带来的边际增长比较有限,而科技研发则不同,金融科技行业的市盈率相较于传统金融行业要高出十倍、百倍,九方智投控股通过不断加大研发投入,将公司打造为一家金融科技公司,其市场估值的成长将更大。据统计,九方智投控股2019年布局AI、大数据后研发投入已累计15.21亿元,行业领先。

也正因此,在市场行情持续好转的背景下,九方智投控股一方面收获了来自证券投顾业务的业绩增长,另一方面也赢得了市场对其金融科技形象的估值提升,“戴维斯双击”之下,这家公司迎来了这波行情的独立上涨。

第三,强贝塔属性,决定了它的高弹性。

公司的订单收入对市场行情极为敏感,在牛市或交投活跃期,业绩弹性巨大,被视为券商行情下的“高弹性品种”。

这一点无可否认,公司管理层更是深知,但绝不是摆烂式地“认命”。可以看看公司这两年的系列动作。业务层面,推出了AI股票机,也是一种行业创新了,最大的好处是这款产品一定程度上避免了来自行情波动的冲击,同时也成为忠实客户的终极流量池。业绩表现方面,公司去年下半年自称销量破十万台,作为一款行业空白的产品,已经非常惊人了,今年的财报大概率将揭晓正式的全年销售数据。

市场层面,收购方德证券,投资EXIO,拓展香港券商持牌业务、数金业务。去年香港数字金融很火的时候,九方就第一时间杀进去了,超1亿美元的战略配售也是秒配,因为投资者并不认为九方这是在吵热点,而是真正能和现有业务形成协同。

不仅如此,九方智投控股在持续的战略收购中也是渐渐形成了自己的新一代投资理财生态闭环,成长潜力无限。

写在最后

严格来说,九方智投控股的投顾业务,也和证券公司所谓“投顾业务”有着本质的区别。我查了下资料,九方所持有的牌照是证券投资咨询类的牌照,这类牌照只能向客户提供投资分析和建议,是完全不接触客户资金的顾问角色,类似“军师”;而券商牌照则是一站式的综合性金融服务牌照,囊括了证券投资咨询业务,而券商所谓的投顾业务,主要指代的是基金投顾和财富管理类的业务,都是直接代客投资的好生意。

事实上,证券投资咨询业务,或者更常提到的证券投顾业务,都是券商大佬们所不屑去做的行业价值“洼地”。

这个行业,不仅不能直接管理客户资金收取佣金,而且还需要直面个人投资者,给建议、给策略、给方式,更要给情绪、给陪伴。

我们都知道,中国资本市场的生长速度是非常惊人的,很长一段时间,很多证券公司仅凭券商经纪业务就赚得盆满钵满,根本不需要特别在意其他业务,尤其是证券投顾这类容易跟投资者利益扯皮的业务。

然而,中国的资本市场又是世界上散户最多的市场,去年散户数量已远超2亿,也就是说,平均六个人中就有一个股民,这其中还算上了老人小孩。

如此庞大的散户群体,其中专业投资者所占的比例微乎其微。

因此虽然市场充斥着证券投顾、投教需求,但主流机构却不愿意做这门生意。直到近两年通道业务佣金持续下滑,才颇具危机感地开始全面加强投顾理念、人才、服务的建设。这也从侧面间接体现了证券投顾这一行业的价值。

对标欧美投顾万亿蓝海市场,国内证券投顾市场仍然有巨大的成长空间。

也正因此,对于去年监管对证券投顾行业的加速出清,包括对九方智投等头部公司的处罚、警告,在笔者看来,都是利好九方智投控股这样的行业头部玩家的。

还是那句话,只要不被淘汰出局,这个行业的含金量将会随着监管政策的成熟、居民财富的增长,以及资本市场的长牛慢牛趋势,不断提升。

最后,总结一下九方智投控股的几大核心价值标签,供参考:

1. MCN的先发优势与精细化运营;

2. 内容的专业壁垒与多元体系;

3. 科技的AI提效与应用落地;

4. 行业的增长潜力;

5. 出海、数金战略的新增长极。