趋势de朋友

· 上海

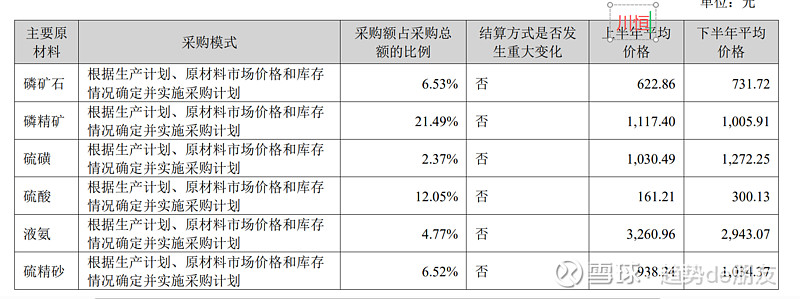

最近市场应该是担心上游硫磺涨价侵蚀太多利润,川恒相对于其它磷化工企业还是安全的,因为它的工艺和成本构成存在较大差异:

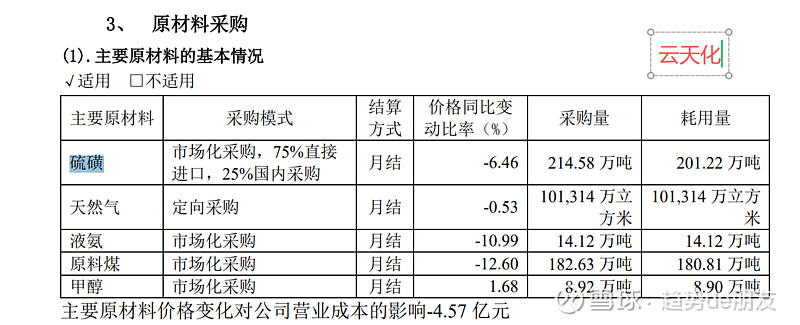

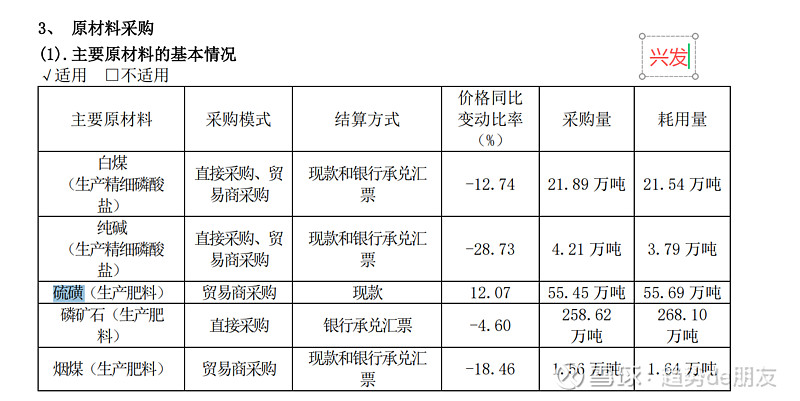

2024年的采购占比中,硫磺占比仅2.37%(金额约7000万,7万吨左右),而硫酸占比未12.05%;而云天化24年的硫磺采购214万吨,兴发的年度采购55.45万吨,均远高于川恒。

硫酸的市场价格,虽然和硫磺同趋势,但是川恒主要采购渠道为周边有色金属冶炼厂(记得还有10%的持股),通过长协锁定价格。

川恒的24年H1硫酸采购均价161,H2采购均价300,同期市场均价分别为269与447,川恒的采购价格存在40%左右的折价。

并且川恒产品特性(磷酸二氢钙用作饲料)决定,它的顺价能力也更强于化肥为主要产品的磷化工企业。$川恒股份(SZ002895)$ $云天化(SH600096)$