中矿整体估值分析

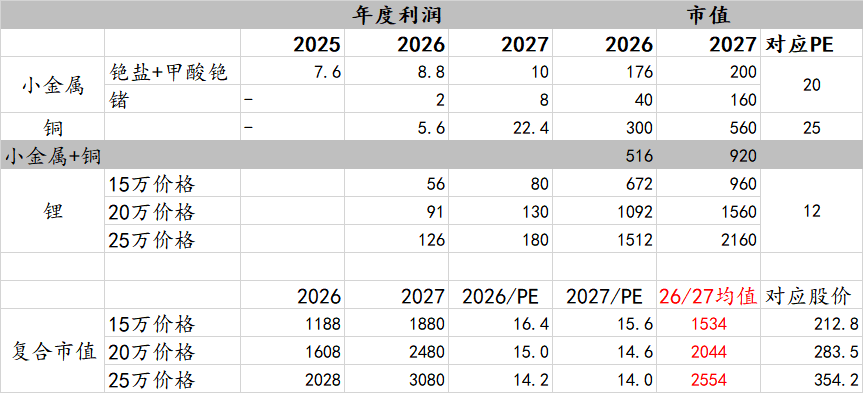

因为最近公司的基本面以及市场情绪都发生了一些变化,例如铜企基本都给到了20甚至30倍PE。觉得还是有必要再对利润和市值做一个测算。先说假设和结论吧,估值分为三个模块①小金属,②铜,③锂盐;小金属包括铯盐/甲酸铯/锗,大金属为铜,这两部分共同共同构成中矿的估值基石(26年516亿,27年920亿);估值的弹性来自锂盐,26年权益吨数7万吨,27年新增匹配硫酸锂产线的3万吨,合计为10万吨,成本统一按7万吨计,不考虑售价上升导致的额外税赋成本,按三个价位15-20-25万计算,这一轮的价格中枢有可能会高于25万。

小金属,铜,锂分别按20倍,25倍,12倍PE进行折算,最后用总市值/全部产品利润,得到整体PE的区间为14-16倍,放在牛市环境中算是比较中等。牛市会提前兑现部分27年的市值,因此26年的估值中枢可以按26/27两年的均值作为参考。15-20-25万锂价时,对应的26年估值中枢分别为 1534亿,2044亿,2554亿,对应股价为212,283,354元。

拆分逻辑参考以下:

1.铯盐及甲酸铯

2024 年:铯盐平均售价约 86.26 万元/吨,同比 +22%,;甲酸铯平均价格约 28.75 万元/bbl,同比 +102%

1.1 铯盐

25年上半年铯盐毛利增速26.63%高于收入增速24.93%,说明略微提价,收入提升主要由销量增加导致,24年的平均售价86.26万/吨,销量843吨,预计25年全年的销量为1050吨(对应收入9亿),25年价格与24年持平,26年涨价(幅度未知)。

25年新增产能500吨,合计1500吨,存货24年底为370吨,假设26-27年实际达成销售1200吨,1500吨,平均售价增加15%(100万),则26-27年收入分别为12亿,15亿。

1.2 甲酸铯,主要为租赁收费模式,租赁后收回原液,有一定损耗,但是库存量大(24年底18969bbl,1bbl即42加仑体积桶),年销售量为2300bbl

24年售出2300bbl,收入6.67亿,25年上半年收入+107%(3亿),毛利+110%(2亿),但是历史年度可能存在前高后低的销售趋势,全年保守按增加50%计(约10亿收入),26-27年按持平计算。

铯盐+甲酸铯,毛利率均为70%左右,25-27年的预计合计收入分别为19亿,22亿,25亿,70%毛利一般对应55-65%EBITDA率,甲酸铯基本没有折旧摊销,二者合计按40%净利润率计,对应利润7.6亿,8.8亿,10亿

2. 锗金属

26年1月份的海外零售价维持在5800万美金/吨,折人民币0.4亿/吨

26年产出10吨锗,27年中投产33吨,附带1万吨锌锭,售价约2.5亿人民币;假设26年无锌锭产出抵扣成本,则10吨对应4亿收入,保守预计贡献2亿净利,而27年全年预计产出25吨(考虑爬坡),对应收入12亿(考虑副产品),给予65%净利润率即8亿人民币。

3. 铜业务

之前有测算过(网页链接),估值在200-800亿之间,保守估计26年给到300亿估值(产量1万吨,给予部分溢价),27年给到560亿(4万吨权益达产,给予25倍),平均按400亿计。如果①Cobre公司合作的OCP矿探矿结果理想,②K矿增储100万吨以上,③今年再落地1-2个铜金矿;三者任意发生其一,则铜业务的估值还会上调。

4. 锂业务

目前的权益矿端产能为7万吨,今年新上6万吨硫酸锂产线后(与公司确认过会进行公告,预计Q1),折3万吨LCE产能;届时矿端应该也会进行相应的扩产,实现矿端10万产能,匹配锂盐厂10万吨产能。

目前全成本按7万计,26年7万权益,27年10万权益,对应15-20-25万三档价格,保守情况只按10倍PE,考虑到商品牛市,按12倍PE。