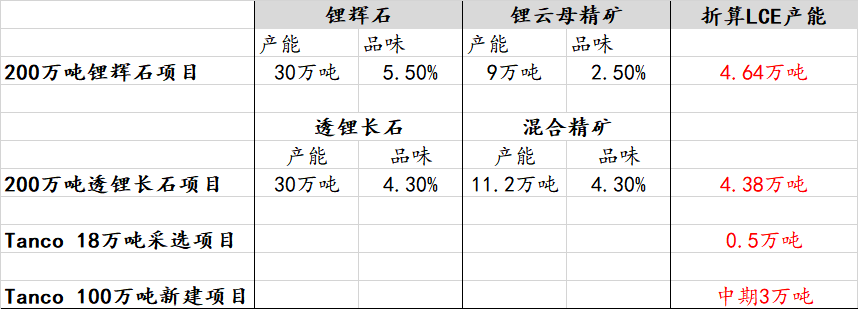

中矿锂矿端有效产能

惯例,先说结论:公司现有的LCE产能,主要由Bikita的两个200万吨选矿项目贡献,虽然项目在23年中就已经投料生产,但是由于生产爬坡需要时间,且24年后锂价一路下行,公司之后有意的关停了部分产能,特别是成本偏高的透锂长石部分,因此市场都没有见识过这两个200万吨产能拉满的真实状态,基于历史可研披露的详细数据,计算出两个项目的满产折算LCE近9万吨。而公司最近表态,将会尽快回复透锂长石的生产,以及Tanco矿现有的5000吨产能。中期的增量来源,Tanco矿已经完成了100万吨选矿项目的政府批复(实质性进展),对应年新增3万LCE产能,相信在锂价的刺激下,公司有充分动力加快建设。公司现有矿端产能为9+0.5万吨(考虑损耗后也会有9万吨),中期Tanco新产能落地后,将来到合计近13万吨。 虽然公司的冶炼端产能只有7.1万吨,但是国内大把闲置锂盐厂产能,有了精矿还愁没人买么![]()

![]()

![]()

1. 产能计算表:

Tips:一个常见的计算误区,是直接用品味乘以锂精矿产能来得到LCE,实际上,由于每Li₂O分子中含有两个Li分子,实际计算中品味乘以锂精矿得到的是Li₂O吨数,之后再乘以2.47折算系数,得到LCE吨数。

分项目的明细计算如下:

2. Bikita矿

资源禀赋方面,Bikita矿和Tanco一样,都是典型的LCT伟晶岩体系(含锂 铯 钽),即会产生锂辉石,也会产生透锂长石,以及铯相关产品。锂辉石分子结构为LiAlSi₂O₆,这是澳洲硬体锂矿最常见的形态,而透锂长石分子结构为LiAlSi₄O₁₀,Bikita为世界最著名的透锂长石产地之一。由于矿物加工上,锂辉石和透锂长石属于两套完全不同的工艺路线,因此中矿针对性的新建了两座同等规模的选矿厂(200万吨锂辉石项目和200万吨透锂长石项目)。

从储量上,公司刚收购时的储量为80余万吨LCE,后经过两次增储至288万吨LCE,且公司在调研中披露,该矿区还有若干条发育完全的LCT矿脉,因此未来增储至400万吨将是极大概率事件。

2.1 Bikita矿的产能扩建沿革(透锂长石部分):

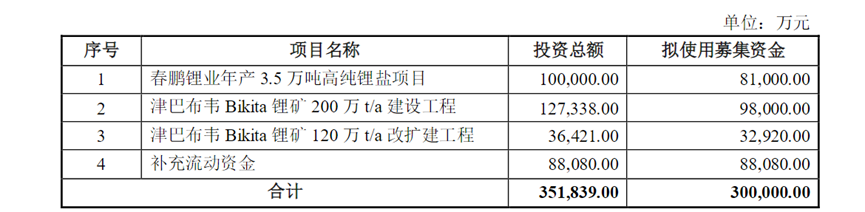

初始拥有70万吨的透锂长石选矿产能,公司2022年的非公开发行项目中,原本计划将70万吨选矿扩产为120万吨(项目投资金额3.6亿),但在2023年通过了内部决议,追加投资2.99亿元,将项目规模再次扩建为200万吨选矿,项目的合计扩建成本为6.6亿元。项目达产后预计可以产出透锂长石锂精矿30万吨,含锂辉石-锂云母-锂霞石在内的混合锂精矿11.2万吨,新增产能的‘初始-一次扩建-二次扩建’对比如下,出处为公司信披报告:

而在非公开发行项目的科研报告中,披露了透锂长石精矿的品味为Li₂O4.3%,混合精矿的品味同样为4.3%:

2.2 Bikita矿的产能历史新建部分(锂辉石产能)

此项目为公司2022年非公开发行项目的一部分,投资总额为12.73亿元,项目建设完成后,可以产出锂辉石精矿30万吨(Li₂O 5.5%),以及锂云母精矿 9万吨(Li₂O2.5%)。

以上项目均于2023年7月开始投料生产

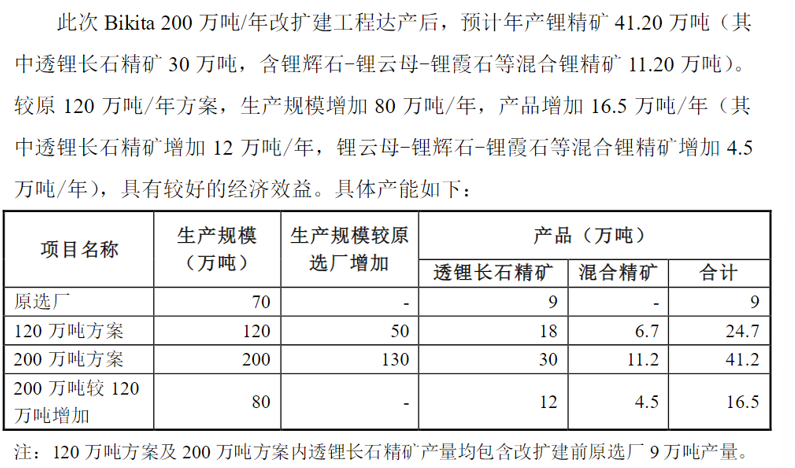

之后公司对外披露的口径一致为“Bikita 锂矿 200 万吨/年(透锂长石)改扩建工程项目达产后,预计年产化学级透锂长石精矿 30 万吨。Bikita 锂矿 200 万吨/年(锂辉石)建设工程项目达产后,预计年产锂辉石精矿 30 万吨。”

这是一个非常保守的口径,但是实际上,我们拆分历史的可研和项目扩产公告,可以看到项目满产的产能为:

锂辉石:30万吨锂辉石精矿(5.5%品味)+9万吨锂云母精矿(2.5%品味)

透锂长石:30万吨透锂长石精矿(4.3%品味)+11.2万吨混合精矿(4.3%品味)

25年公司新投产了一个54万吨的抛选项目,从公开信息来看,应该更多是针对透锂长石前端粗选的精度提升(重选厂),而不是整体规模新增,但会有利于透锂长石的实际产出品味及规模,无限接近甚至超过30万吨透锂长石精矿(4.3%品味)+11.2万吨混合精矿(4.3%品味)。

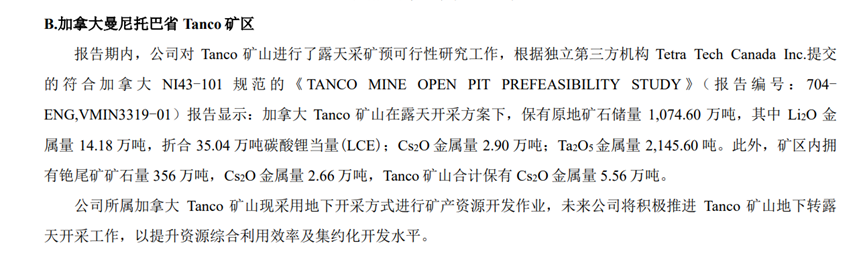

3.加拿大Tanco矿部分

Tanco也是经典的LCT稀有金属伟晶岩,历史上交替主采过钽 铯和锂,出产过精度>7%的Li₂O,市面常见的Li₂O品味上限仅为6%。

资源禀赋方面,根据公司的公开数据,储量报告中显示该矿的保有LCE储量为35.4万吨,并且有Cs2O 2.9万吨。

但是,在Tanco的项目描述文件中显示,因为历史开采所存在的两座尾矿库(TMA),合计存储了近600万吨的尾矿(截止到2013年),实际存储量可能更大。根据Tanco 2024年提交的West TMA尾矿化验显示,尾矿中的Li₂O品味在1.15%-1.16%间,也就是说这至少600万吨(实际应该不止)尾矿折算得到的LCE大概为17-18万吨。尾矿+现有的储量合计约为55万吨LCE。

再结合公司在年报中的表述可知,有计划对Tanco的尾矿进行再处理利用,到这一步了是不是有点眼熟?没错,就是赞比亚的锗尾矿再利用项目,不愧是捡漏之王中矿。

Tanco现有及规划产能

2022年5月中矿在互动平台上披露,公司所属加拿大Tanco矿山现有12万吨/年锂辉石采选能力,理论上为3000·4000吨的LCE。目前加拿大Tanco矿山的露采方案及新建选矿厂的可行性研究工作正在进行之中。

而2022年中报中披露,Tanco 12万吨采矿工程改扩建为18万吨/年项目启动,于2022年8月完成扩建,对应约5000-6000吨LCE年产能。

更进一步的,公司在2023年董事会决议通过了100万吨年采选项目议案,对用3万吨年LCE产能。

此项目截至2025年,已经取得了标志性的进展(政府许可):Manitoba Environment and Climate Change 向 Tanco 签发了(修订版)Environment Act Licence No. 973 R(File 1906.50)。该许可文本明确把“建设并运营 3000 tpd milling facility(尾矿再处理设施项目)”写入许可范围(对应年100万规模)。

由于锂价在过去几年的低迷,Tanco现有的18万吨采选工程以及100万吨新建工程都处于停滞状态,但公司在交流中表示会尽快恢复现有的18万吨项目复工,对应5000-6000吨LCE产能;同时100万吨的新建项目已取得政府批准的实质进展,在锂价上行背景下,相信公司届时会积极进行项目推进,未来对应3万吨LCE新增产能。$中矿资源(SZ002738)$