亚太资源1-核心预期差

1、亚太资源是家什么公司

亚太资源是1)联合集团控股的、2)主要从事资源上市公司的投资公司,可以理解为一家专注投资投资海外的资源ETF。

所以亚太资源有粗分有两块、细分有三块业务。

1反应在利润表收入利润的焦煤贸易和放贷业务,几乎可以忽略不计

2.1战略投资业务 也就是在资产负债表里的联营、合营投资。

这块业务用成本法计量,每年标的公司的利润反应按比例反应到利润表的来自联营企业投资收益中。这是理解亚太最bug的地方,亚太的会计利润大部分被联营企业按比例利润影响,分析亚太要认识到报表会计利润远没那么重要,联营企业价值和产生的利润可能并不同步,下文会详细说MGX的例子。既然被投资标的都是上市公司,市值比利润更能反映真实价值。

2.2一般投资业务 可以理解就是低股比的炒股

在资产附表中是用公允价值计量,炒股收益就是公允价值变动收益。

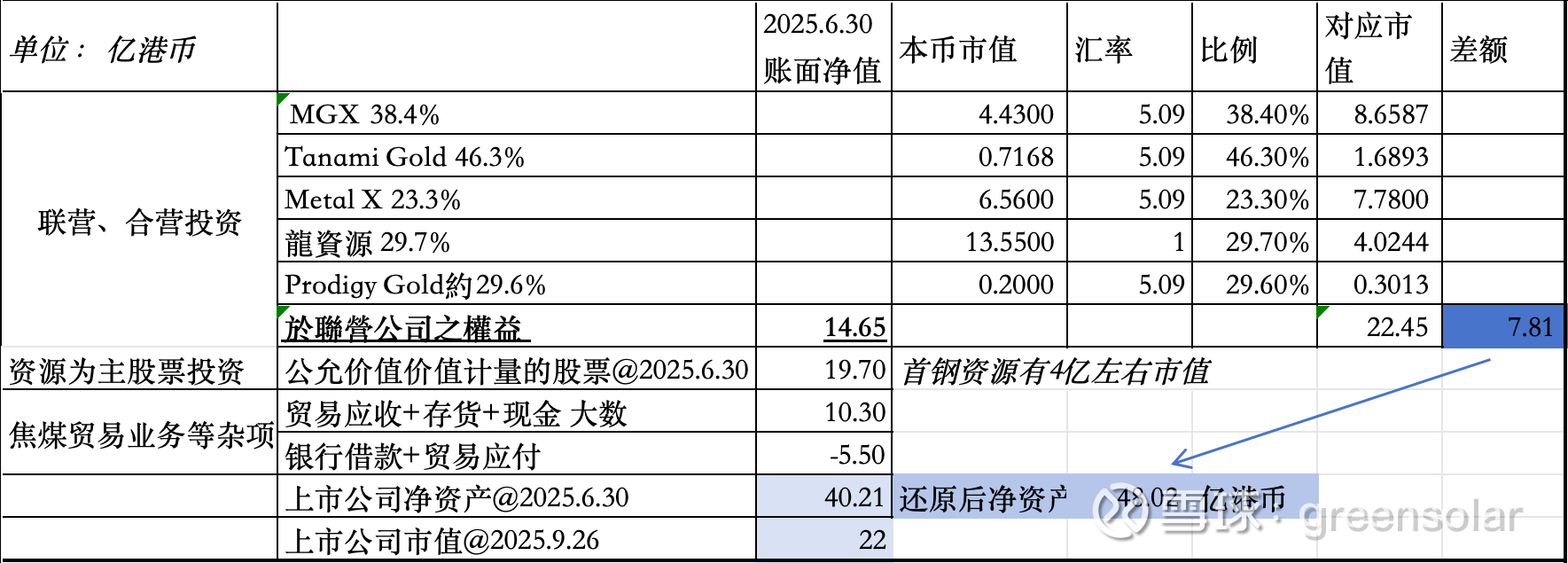

2、从资产负债表看亚太的低估

亚太的最大的低谷点就是反应在2.1联营企业的投资会计处理里

截止25年6月30日,联营投资账面价值14.65亿港币,但截止到9.26其实际市值有22.45亿,差额有7.8亿元,这部分是未体现在资产负债里的。

其中MGX市值占比最大,是澳洲一个资源枯竭但账上全是现金的焦煤股,每年现在还要计提减值,亚太资源按比例确认,25财年因为MGX减值可能就超过1亿港币。但实际上MGX在亚太的协调下和另外一家投资的黄金公司拿下了NST一个金矿权益,转型黄金股。回到核心要点,联营企业都是上市公司但亚太因为会计处理原因账面上变未根据股价反映投资公司的实际价值,这部分差额达到7.8亿,周五收盘亚太市值也才22亿。

3、资产附表一览

还是这种图,亚太630净资产大约40亿,联营企业15亿+公允价值计量股票20亿+净经营资产5亿,正好40亿大数。

1)联营企业未反应股价7.8亿

2)630以来20亿资源股票(黄金股10亿)涨幅毛估估10% ,2亿未反应部分是有的。

所以亚太截止目前持有市值或者在ETF概念里净值应该大数有50亿,但目前市值只有22亿,且公告派息0.11对应分红率7%的分红率。18年以来都有1毛以上分红。

4、多少折价率合适

前面部分都是客观数据,分歧应该不大,核心就是50亿股票应该给多少市值。

首先他不是控股平台公司,不是港股某些公司一样自己子子孙孙分拆上市;他更像一个资源ETF,账面折价其实是这么多年投资能力的反应。给如此大的溢价是不是不公允。

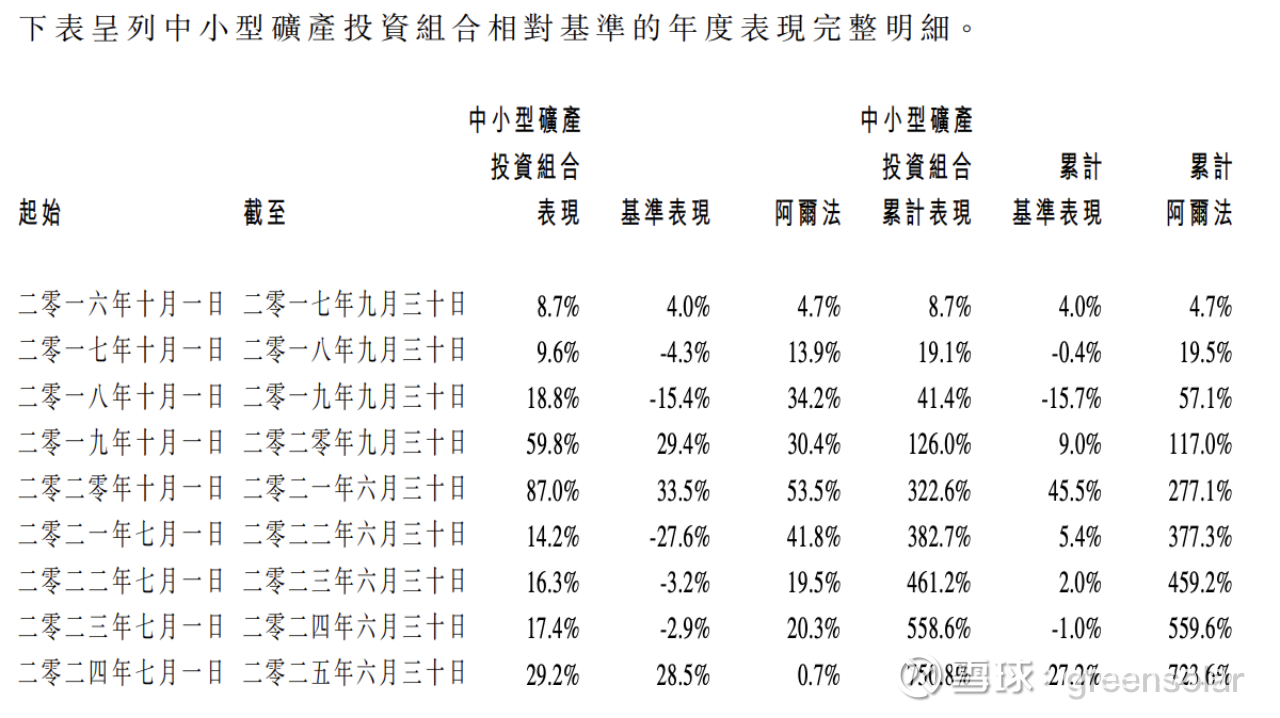

如果还从资源ETF角度去理解亚太,那看下他投资能力,一图胜千言吧,9年750%绝对收益,700%的超额收益,公募私募做到的可能并不多。

最后如果不去争辩折价率如果是多少。但22亿可以买50亿股票,且有7个点的分红,且投资能力被证明了。可能是个简单题。

彩蛋:精明如联合集团今年通过权证行权在增持。