港股投资价值分析之:栢能集团

目录

港股投资价值分析之:栢能集团 1

一、公司业务:聚焦高端硬件制造,绑定头部资源并拓展新场景 1

1. 核心业务:以图像显示卡为基石,多板块协同 1

2. 业务模式:ODM/OEM 与自有品牌双轮驱动 2

3. 近期战略:应对供应链风险,开拓高增长领域 2

二、 经营状况:盈利呈周期性复苏,财务健康度持续修复 2

1. 盈利表现:从周期性低谷回升,2025 年中期延续向好 3

2. 投资与资产:2022 年集中扩产,后续回归平稳节奏 3

3. 现金流与流动性:压力缓解,安全边际回升 3

三、 股东回报:分红从 “依赖储备” 转向 “盈利支撑”,股息率吸引力较高。 4

四:估值 5

五、总结 6

一、公司业务:聚焦高端硬件制造,绑定头部资源并拓展新场景

栢能集团作为全球第二大 GPU 显卡生产商,业务布局围绕 “核心硬件制造 + 产业链延伸 + 全球化服务” 展开,核心竞争力集中于与头部芯片厂商的深度合作及多场景业务覆盖:

1. 核心业务:以图像显示卡为基石,多板块协同

图像显示卡业务:为绝对核心,专注高端显卡研发制造,是英伟达官方授权的 6 家消费级显卡生产商及 3 家 Quadro 嵌入式解决方案合作商之一,同时与 AMD 合作覆盖双 GPU 巨头资源。旗下拥有三大差异化品牌:

索泰(ZOTAC):英伟达核心 AIC 伙伴,主攻中高端市场,曾因广泛用于比特币挖矿闻名,2021 年随显卡需求激增推动业绩爆发;

映众(Inno3D):聚焦主流游戏市场,覆盖大众消费群体;

万丽(Manli):深耕专业显卡领域,服务工业、医疗等垂直场景。

电子制造服务(EMS):提供一站式代工服务,客户涵盖 ATM/POS 系统供应商、工业设备制造商(加速卡、控制卡)及消费电子品牌(电子钟、无线温度计等),补充核心业务现金流。

其他电脑相关产品:包括主板、迷你电脑、嵌入式系统及电竞硬件设备,形成 “显卡 + 周边” 的硬件产品矩阵,丰富收入来源。

2. 业务模式:ODM/OEM 与自有品牌双轮驱动

To B 端:为国际品牌提供定制化显卡设计制造(ODM/OEM),绑定下游大客户需求;

To C 端:通过覆盖全球 70 多个国家的销售网络推广自有品牌,直接触达消费者;

解决方案端:提供 “硬件 + 软件” 一体化服务,为客户定制专业硬件平台,提升附加值。

3. 近期战略:应对供应链风险,开拓高增长领域

产能布局调整:印尼巴淡岛新工厂投产,主打高端显卡(含 RTX 5090),规避美国对华半导体出口禁令,保障英伟达高端 GPU 供应;同时逐步将生产基地从中国转移至东南亚,保留香港总部的研发与管理职能。

市场拓展:切入服务器与边缘计算新场景,与全球服务器大厂 Supermicro 合作,进入中国云服务商供应链;利用 Quadro 嵌入式解决方案,为机器人等领域提供边缘算力支持,打造新增长极。

经营状况:盈利呈周期性复苏,财务健康度持续修复

栢能集团经营受显卡市场需求、供应链政策及投资节奏影响显著,2021-2025 年呈现 “高峰 - 下滑 - 复苏” 的周期性特征,2024 年后财务指标逐步回归健康区间:

1. 盈利表现:从周期性低谷回升,2025 年中期延续向好

业绩波动与周期:2021 年为盈利高峰(年内溢利 23.76 亿港元、EBITDA 30.19 亿港元),核心驱动因素是显卡市场 “需求远超供应”(比特币价格涨幅近 3 倍,挖矿需求推高显卡销量及毛利率);2022-2023 年盈利大幅收缩(2023 年年内溢利仅 0.60 亿港元、EBITDA 1.95 亿港元),行业需求降温叠加产能调整压力;2024 年企稳回升(年内溢利 2.60 亿港元、EBITDA 4.14 亿港元),2025 年中期持续改善(营收 63.55 亿港元,同比 + 28.5%;归母净利润 2.50 亿港元,同比 + 29.0%;净利润率 3.97%,较 2023 年的 0.65% 显著提升)。

营收与盈利质量:2024 年全年营收 100.82 亿港元,较 2023 年的 91.67 亿港元增长 9.8%,自有品牌显卡销售增长是核心动力,盈利质量随产品结构优化(高端显卡占比提升)持续改善。2025年上半年继续高歌猛进,行业正处于景气的周期。

2. 投资与资产:2022 年集中扩产,后续回归平稳节奏

资本开支波动:2021 年资本开支 0.67 亿港元(常规水平),2022 年激增至 5.45 亿港元(为 2021 年的 8.2 倍),主要用于产能布局调整(东南亚工厂建设);2023-2024 年回归常态(2023 年 0.42 亿港元、2024 年 1.47 亿港元),投资节奏与业务需求匹配。

折旧摊销:2023-2024 年折旧与摊销总额回升至 1.06 亿、1.03 亿港元,对应 2022 年资本开支形成的资产进入摊销周期,对利润的短期压力逐步释放。

3. 现金流与流动性:压力缓解,安全边际回升

现金流修复:经调整现金流从 2022 年的 2.59 亿港元回升至 2024 年的 3.34 亿港元,自由现金流 2022 年转负(-2.85 亿港元)后,2023-2024 年连续转正(2024 年 1.87 亿港元),核心原因是盈利修复叠加资本开支收缩;

现金储备:现金净额(类现金资产 - 有息负债)从 2022 年的 4.70 亿港元(因盈利下滑 + 投资扩张消耗),回升至 2024 年的 15.10 亿港元、2025 年中期的 15.16 亿港元,流动性回到安全区间,抗风险能力增强。

股东回报:分红从 “依赖储备” 转向 “盈利支撑”,股息率吸引力较高。

栢能集团股东回报与盈利周期强相关,2024 年后分红可持续性显著提升,当前股息率具备吸引力:

1. 分红规模:随盈利波动,2024 年后企稳

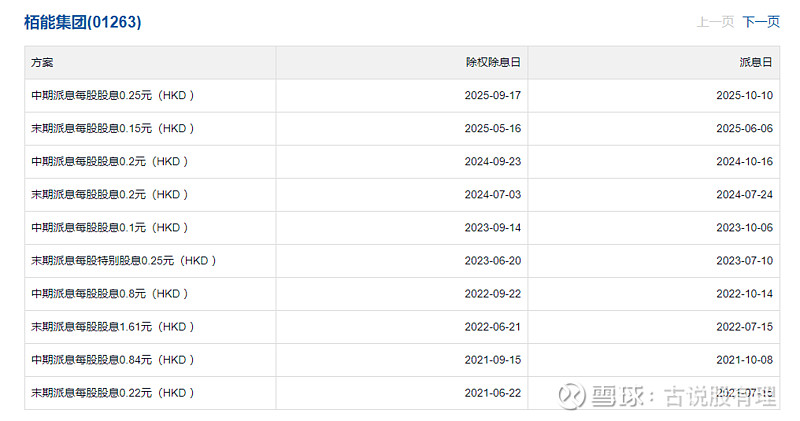

2021 年:分红 4.11 亿港元;

2022 年:分红达近年峰值 9.35 亿港元(每股派息 2.41 港元),主要依赖前期现金储备;

2023 年:分红降至低谷 1.36 亿港元(每股派息 0.35 港元),盈利收缩下仍维持分红;

2024-2025 年:分红企稳(2024 年 1.55 亿港元,每股派息 0.40 港元),2025 年中期拟派发每股 0.25 港元股息,分红规模与盈利修复节奏匹配。

2. 派息率:从 “超支” 回归合理,盈利覆盖能力增强

2021-2023 年:派息率波动极大(2021 年 17.3%、2022 年 133.2%、2023 年 226.7%),2022-2023 年分红超当年盈利,依赖前期现金储备;

2024 年:派息率降至 59.6%,盈利(2.60 亿港元)可完全覆盖分红(1.55 亿港元),回归合理区间,分红可持续性显著提升。

3. 股息率与可持续性:当前回报吸引力高,现金流支撑充足

股息率:对应当前股价 5.69 港元,若按 2024 年净利润 2.60 亿港元估算,股息率约 5.9%;若按市场预期 2025 年净利润 5 亿港元测算,预期股息率可超 10%,在港股市场具备较强吸引力。

可持续性:2024 年自由现金流 1.87 亿港元(超过当年分红 1.55 亿港元),2025 年中期现金净额 15.16 亿港元,叠加盈利持续修复趋势,当前分红规模具备现金流支撑,可持续性较强。

四:估值

市盈率(TTM)8.42 倍:对应过去 12 个月的盈利水平(2024 年净利润约 2.6 亿港元),而 2025 年中期净利润已达 2.5 亿港元(同比 + 29%),若全年净利润达市场预期的 5 亿港元,动态市盈率将降至约 4.4 倍,远低于电子硬件制造行业(通常 15-25 倍)及港股市场平均水平,估值性价比突出。

市净率 0.72 倍:股价(5.69 港元)低于每股净资产(7.89 港元),说明当前市值尚未覆盖公司账面资产价值,这种 “破净” 状态通常反映市场对短期盈利的担忧,但结合 2024 年后经营复苏的趋势,后续资产价值有望通过盈利释放得到重估。

五、总结

栢能集团凭借与英伟达的深度合作及高端显卡制造能力,确立了全球细分市场地位,2024 年后经营从周期性低谷复苏,财务健康度与股东回报可持续性显著提升。短期看,显卡需求回暖、服务器业务拓展有望推动业绩增长;长期需关注东南亚产能释放效率及边缘计算等新场景的落地进度,同时需警惕显卡市场需求周期性波动对盈利的潜在影响。