我在港股捡烟蒂之禅游科技02660

一、核心业务与产品

1. 游戏产品矩阵

主要产品类型:

棋牌类游戏(占收入 90% 以上):

《指尖四川麻将》:旗舰产品,在四川麻将细分市场占有率约 30%,排名第一

《禅游斗地主》:公司起家产品,拥有庞大用户基础

其他:《跑得快》《双扣》《升级》等传统棋牌游戏

休闲及其他游戏(快速增长):

如《捕龟神手》《功夫麻将》《天龙三国》等禅游

2025 年上半年该业务收入同比增长 162%,达 1.028 亿元

2. 商业模式

免费下载 + 游戏内购:玩家免费下载游戏,通过购买游戏豆等虚拟物品参与游戏

广告变现:提供免费玩家观看广告获取游戏资源的选项,同时向广告主收取费用

直播带玩:自建 MCN,培养主播推广游戏,增强用户粘性和转化率

市场地位

中国棋牌手游领域的领先企业,是 2019 年首家在港交所主板上市的游戏公司

在四川麻将细分市场占有率约 30%,领先于腾讯《欢乐麻将》(25%) 和闲徕互娱《熊猫四川麻将》(15%)

拥有44 款游戏的丰富产品组合,在中国拥有广泛玩家基础。

二、经营情况:

1. 盈利与核心经营指标:前三年向好,2024 年明显收缩

年内盈利 / EBITDA / 经营性现金流 / 自由现金流:2021-2023 年持续增长(例如自由现金流从 6.05 亿增至 7.96 亿港元),但 2024 年下滑 —— 年内盈利从 7.91 亿降至 4.69 亿,自由现金流从 7.96 亿回落至 5.67 亿,核心经营指标表现出现收缩。

2. 折旧与摊销:稳步上升

折旧与摊销总额从 2021 年的 844.8 万港元,逐年增长至 2024 年的 1426.5 万港元,反映公司资产规模或折旧政策的持续影响。

3. 资本开支:波动剧烈

2021-2023 年资本开支持续压缩(从 738.9 万降至 284.7 万港元),但 2024 年大幅激增到 1817.4 万港元,推测公司在 2024 年加大了资产投入。

4. 现金储备:持续充裕

现金余额从 2021 年的 12.68 亿港元,逐年递增至 2024 年的 28.46 亿港元,即便 2024 年核心经营指标下滑,公司现金储备仍保持充足。

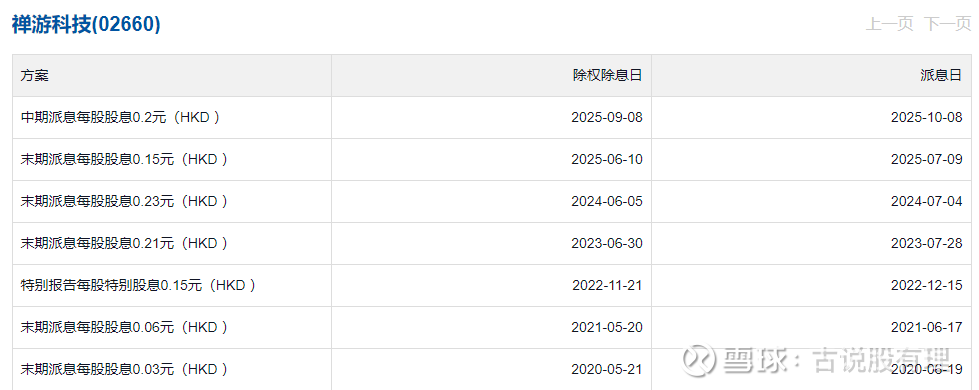

三、近年分红分析

分红规模趋势:从 2020 年的末期每股 0.03 港元,逐年提升至 2024 年的末期每股 0.23 港元;2022 年额外派发特别股息 0.15 港元 / 股;2025 年新增中期股息(0.20 港元 / 股),叠加末期股息(0.15 港元 / 股),全年分红总额达 0.35 港元 / 股,较 2024 年(0.23 港元 / 股)大幅增加。

分红特点:近年分红力度持续加大,2025 年新增 “中期 + 末期” 双分红模式,分红频率与股东现金回报规模均明显提升,分红稳定性较强。

四、当前估值分析

以当前股价 2.42 港元(2025.12.07 数据)来看:

市盈率 TTM(7.70):处于较低水平,说明股价相对于当前盈利的估值性价比偏高;

市净率(0.88):小于 1,意味着股价低于每股净资产,具备一定的估值安全边际;

股息率 TTM(14.46%):远高于港股市场平均股息率(通常 3%-5%),结合高分红力度,股东的现金回报吸引力极强。

整体总结

近年公司分红规模、频率持续提升,当前估值处于 “低市盈率 + 破净 + 高股息率” 状态,股价的安全边际与分红回报吸引力都比较突出。