我在港股捡烟蒂之:华讯00833

基本信息

华讯股份有限公司(英文名:Alltronics Holdings Limited)是一家在香港联交所上市的电子产品制造商,股票代码00833.HK,2005 年 7 月 15 日上市。公司注册于开曼群岛,总部位于香港,主席为林贤奇。

主营业务

公司主要通过两大部门运营:

1. 电子产品分部(占总收入 100%):

研发、制造及销售家居电子产品,包括:

洒水控制器(2025 上半年销售额约 3.21 亿港元,同比增 41.2%)

一氧化碳探测器、音响设备、智能卡及读卡器

无线电调控钟、电池充电器等

生产精密塑胶模具及电子产品零部件,为自有产品和客户提供配套

2. 其他业务:

香港市场生物柴油产品贸易(占比极小)

提供能源效益煤气炉头和节能解决方案

市场布局

区域分布(2024 财年):

美国市场:72.77%(最大市场)

中国内地:11.16%

欧洲:8.10%

香港:6.91%

其他:1.07%

生产基地:

中国内地(主要生产基地)

马来西亚(2025 年通过收购新增全资生产设施,首次海外全资布局)

越南(2025 年 12 月宣布收购 Momentum Industrial 51% 股权,布局东南亚)

最新战略举措:

东南亚扩张:

2025 年 10 月完成马来西亚生产设施收购,扩大产能

2025 年 12 月宣布收购越南 Momentum Industrial 51% 股权,布局越南市场

研发能力提升:

2025 年 9 月收购香港 EME Limited 51% 股权(代价 4,343 万港元),获得其全球研发网络和销售渠道(覆盖香港、中国、美国和英国)

产品结构优化:

重点发展洒水控制器等高增长产品线(2025 上半年增长 41.2%)

拓展医疗保健、工业自动化等新领域电子元件业务

二、经营分析:

一)、盈利表现:先高增后回落,业务调整驱动业绩波动

表格中数值为 “千港元”,对应金额需换算为 “百万港元”(更直观):

2021-2022 年(扩张期):年内溢利从 67.1 百万港元增至 121.5 百万港元(+80.9%),EBITDA 从 155.5 百万港元增至 210.2 百万港元(+34.4%)—— 核心受益于 2022 年多元业务(电子 + 生物柴油 + 节能)的收益增长,毛利同比提升 26.3%,盈利弹性较强。

2023-2024 年(收缩期):年内溢利回落至 71.7 百万港元(2024 年较 2022 年降 41.0%),EBITDA 同步降至 147.2 百万港元 —— 主因 2024 年剥离生物柴油、节能等非核心业务,聚焦电子及塑胶主业后,短期收益规模收缩,导致盈利承压。

二)、现金流与资本运作:经营现金 “含金量” 高,扩张节奏保守

经营性现金流(调整后):近四年始终为正(年均约 12.8 千万港元),自由现金流持续为正且规模稳定(2022 年峰值 15.7 千万港元),说明主营业务的现金转化能力强,盈利并非 “账面数字”,实际现金回笼质量高。

资本支出:近四年维持在 5.9-8.4 百万港元区间,规模偏低且波动小 —— 反映公司无激进的固定资产 / 无形资产扩张计划,整体处于 “轻投入、稳运营” 的状态,资源更多倾斜于主业现金流的积累。

三)、财务健康度:偿债压力从 “紧张” 转向 “充裕”,风险大幅降低

2021 年现金净额为 - 110.2 百万港元(类现金资产无法覆盖有息负债),财务端存在一定偿债压力;

2022 年后现金净额持续攀升,2024 年达 303.5 百万港元 —— 说明公司通过经营现金流积累、偿还负债等方式,大幅优化了财务结构,当前类现金资产对有息负债的覆盖能力极强,财务风险已降至极低水平。

2025 年中期业绩(截至 6 月 30 日)

收益:6.14 亿港元,同比增长16.3%

毛利率:19.9%(较去年同期 18.8% 提升)

净利润:4,453 万港元,同比增长约14.5%

每股盈利:8.7 港仙

中期股息:每股 0.03 港元(已于 10 月派发)

三、估值:

至12月15日收盘市值3.12亿,仅相当于公司的净现金数量,公司的价值没有在市值中体现,按照股怪说法属于“白嫖”的公司,PE按照今年业绩约在3-4倍左右,如果按照今年的经营性现金流则为2-3倍之间。

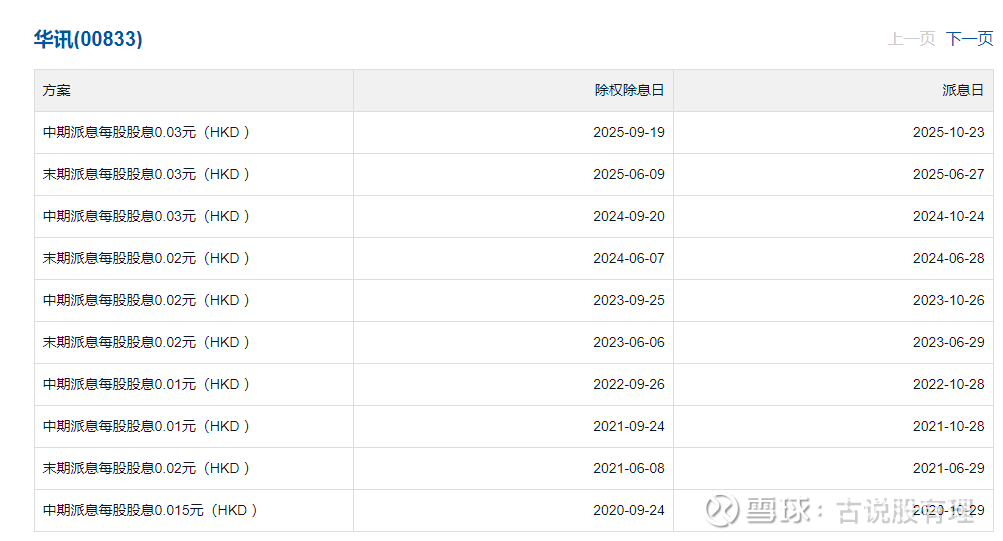

四、分红。

公司每年分红二次自2020年以来未曾间断,25年分红6分,当前股息率在9%左右。