我在港股捡烟蒂之:羚邦集团02230

核心业务

羚邦是亚洲领先的知识产权 (IP) 管理公司,业务主要分为两大板块 :

媒体内容发行(占总收入 51.6%):

发行动画、综艺、电视剧、电影等视频内容

覆盖中国内地、香港、台湾及东南亚市场

拥有 791 个有效媒体内容版权

品牌授权(增长引擎,占总收入 48.4%):

代理国际知名 IP 授权,如《小王子》《咒术回战》《银魂》等

2025 年上半年收益同比增长 32.3%,达 1.55 亿港元

拥有 444 个可用品牌授权

自有平台:

Ani-One Asia (YouTube 动漫频道):超 334 万订阅,6.3 亿浏览量

Ani-Kids (儿童教育频道) 和 Ani-Mall (电商平台)

市场地位

中国日本动画发行市场第一,曾占据约 90% 市场份额

与木棉花 (Muse) 共同持有日本大部分动漫 IP 的中国代理权

内容发行网络覆盖亚洲 91 个平台,可在 42 个国家地区使用

代表 IP 作品

动画类:《咒术回战》《境界 Bleach》《排球少年》《盾之勇者成名录》《赛马娘》《天官赐福》《鬼灭之刃》等

品牌授权:《小王子》《游戏王》《LINE FRIENDS》《星际迷航》《加菲猫》《奶龙》(2023 年新代理) 等

发展战略

Go Global 五年计划:

2025 年 8 月在日本成立子公司,深化 IP 源头合作

计划推出印度等新市场频道

业务拓展:

加强 Ani-One、Ani-Mall 等自有平台建设

推进内容投资与制作,包括 8-9 部电影和《奇奇与努娜》等原创动画

寻求下游企业收购机会,强化品牌授权布局。

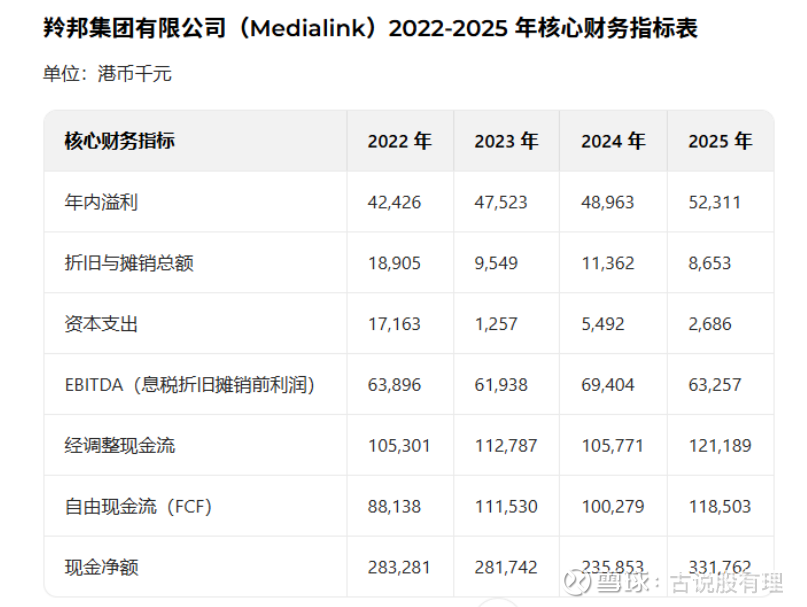

二、经营业绩:

(经调整现金流系经营性现金流不考虑营运资金变动部分)

2025年上半年财务表现 (截至 2025.9.30 半年报)

总收入:3.20 亿港元 (+8.9%),净利润:4,573.9 万港元 (+7.9%)

毛利率:约 48.4%,每股盈利:2.4 港仙,中期股息每股 1.20 港仙

业绩亮点:品牌授权业务爆发增长 32.3%,成为主要增长引擎。

三、估值:

按照当前市值4.7亿计算,2025/2026年度预测业绩会有小个倍数增长,市值与经营性现金流在3-4倍之间,2025/2026年度的现金储备在3.5-4亿之间,市值-净现金不到1年的经营性现金流。

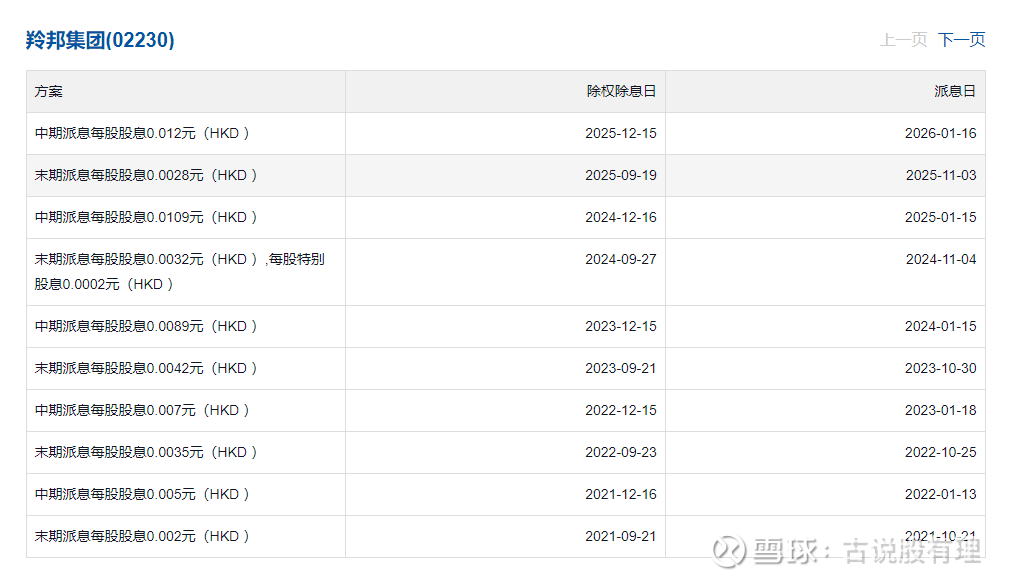

四、股东回报:

公司重视股东回报,每年分红二次,当前股息率在6-7%左右,且有一定的成长性。