我在港股捡烟蒂之金宝通00320

业务概况

金宝通是一家全球领先的电子控制产品制造商,专注于智能及可持续生活解决方案。公司通过三大业务板块运营:

1️⃣ 控制解决方案

为国际品牌提供定制化智能控制产品设计与制造

应用领域:暖通空调 (HVAC)、家电控制、楼宇自动化、工业设备

客户包括:Chamberlain、伊莱克斯 (Electrolux)、通用电气 (GE) 等国际知名品牌

2️⃣ SALUS 控制设备

自有品牌 SALUS,专注楼宇自动化和智能家居控制产品

产品包括:智能温控器、照明控制系统、能源管理解决方案

3️⃣ Computime Brands

自有品牌业务,提供消费电子和智能设备控制解决方案

2024/2025 财年贡献收入约 4.31 亿港元

经营网络

在全球15-20 个战略性地区设有办事处和生产基地,包括香港、中国大陆 (深圳)、东南亚、欧洲和北美

产品销售覆盖全球市场,以美国和欧洲为主要销售区域

核心竞争力

技术研发:专注物联网 (IoT) 和智能控制技术,拥有自主研发能力

垂直整合:从设计到制造的一站式解决方案提供商

客户资源:与国际知名品牌建立长期合作关系,订单稳定性高

全球布局:生产基地多元化降低地域风险,贴近客户市场

二、经营业绩:

一)、业绩:V 型波动,2025 年创近四年新高

核心盈利指标(年内溢利、EBITDA)呈现 “短期下滑后复苏”:

2023 年是业绩低谷:年内溢利从 2022 年的 0.837 亿港元(83,720 千元),骤降至 0.235 亿港元(23,539 千元),同比下滑 72%—— 推测是外部市场波动(如需求疲软、成本上升)导致短期盈利承压。

2024-2025 年快速修复:年内溢利回升至 0.839 亿、0.903 亿港元(2025 年同比 + 7.6%),回到并略超 2022 年水平;EBITDA 从 2023 年的 2.414 亿港元(241,400 千元),回升至 2024 年 3.430 亿、2025 年 3.326 亿港元,盈利质量同步修复。

二)、现金流:造血能力先缩后扩,自由现金流大幅改善

经调整现金流:2023 年收缩至 1.729 亿港元(172,865 千元)后,2024-2025 年回升至 2.238 亿、2.270 亿港元,业务现金回笼能力稳步恢复。

自由现金流(FCF):2023 年降至 0.073 亿港元(7,253 千元)低位,2024 年跳升至 0.635 亿港元,2025 年进一步增至 1.023 亿港元 —— 盈利复苏 + 资本开支减少,现金流效率显著提升。

三)、资本投入:从扩张转向优化,2025 年主动收缩

资本开支:2022-2024 年维持在 1.6 亿港元左右(16 亿 + 千元),2025 年降至 1.247 亿港元 —— 公司阶段性减少大额资产投入,更侧重现有资产的运营效率优化。

折旧与摊销:2022-2024 年随资产扩张逐年上升,2025 年略有回落(对应资本开支减少),资产周转效率或在提升。

四)、流动性:现金储备持续增厚,抗风险能力增强

现金净额从 2022 年的 0.712 亿港元,逐年增至 2025 年的 1.093 亿港元 —— 现金储备充足,短期流动性风险极低,为业务稳定运营提供了缓冲。

2025/2026年度中报销售收入、毛利都有个位数增长,由于公司一次性收益变动和投资技术升级导致净利润大幅度下降86.3%。

三、估值:

当前市值4.1亿,经调整现金流/市值=56%,市净率为0.3,处于明显的低估状态。

四、股东回报:

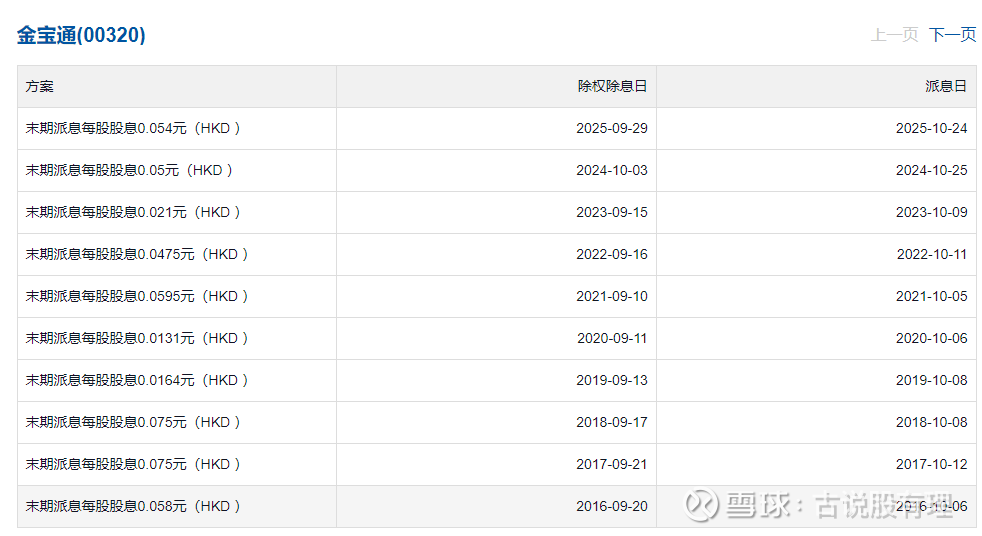

公司坚持每年分红,公司现金流强劲,股息回报有保障。