我在香港捡烟蒂之:京投交通科技01522

基本概况

京投轨道交通科技控股有限公司(简称 "京投交通科技")是北京市基础设施投资有限公司(京投公司)旗下唯一境外上市平台,于 2012 年 5 月 16 日在香港联交所创业板上市,2013 年 12 月 6 日转至主板,股票代码01522.HK。

股权结构

控股股东:京投 (香港) 有限公司,持股55.20%,实际控制人为北京市国资委

其他主要股东:More Legend Limited (11.67%) 等

董事会:任宇航 (主席)、刘瑜 (行政总裁) 等

核心业务

公司构建 "3+2" 业务格局,专注智慧轨道交通全生命周期服务:三大核心业务:

智慧乘客信息服务(PIS):提供车载显示、广播系统等,连续 8 年国内市场占有率第一,产品覆盖全球 17 国。

数据与集成服务:AFC 自动售检票系统、综合监控等,拥有完全自主知识产权。

智慧基础设施:通信传输、综合管廊等系统解决方案。

两大支撑平台:

研发创新平台

资本运营平台

技术实力

旗下华启智能和京投亿雅捷均获国家级 "专精特新小巨人" 认定

自主研发多制式融合检票闸机,实现 "国铁 + 城轨" 票务系统融合

拥有24 项发明专利、26 项实用新型专利和207 项软件著作权

建立轨道交通行业标准数据仓库模型和指标体系

市场拓展

国内:巩固北京市场,中标天津地铁 7 号线 AFC 系统、深圳地铁 16 号线等项目

国际:获马来西亚东海岸铁路 PIS 订单,进入菲律宾市场(动车组系统),香港东铁线维保项目等

发展战略

深耕 "3+2" 业务格局,强化智慧乘客信息服务领先优势。

推进智慧运维和智慧运营新业务。

依托京投公司资源,拓展城市轨道交通更新改造市场。

持续提升技术创新能力,打造国际一流智慧轨道交通服务商。

二、财务表现:

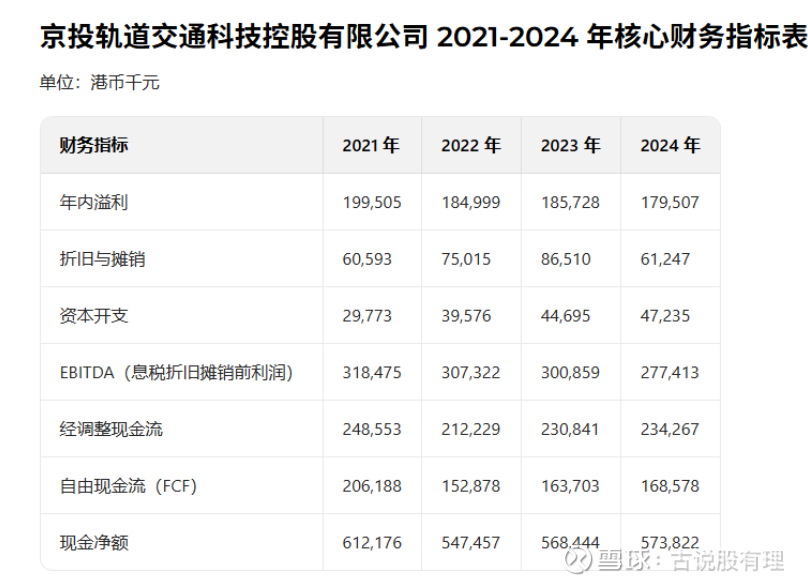

(单位:港千元)

一、核心财务指标趋势

1. 盈利类指标:波动下滑

年内溢利:2021 年(199,505)→2022 年(184,999,↓7.3%)→2023 年(185,728,↑0.4%)→2024 年(179,507,↓3.3%)整体呈 “降 - 微升 - 再降” 走势,核心盈利规模逐年收缩。

EBITDA(息税折旧摊销前利润):2021 年(318,475)→2022 年(307,322,↓3.5%)→2023 年(300,859,↓2.1%)→2024 年(277,413,↓7.8%)连续四年下行,反映主营业务的核心盈利能力持续减弱。

2. 资产与投入类指标:资本开支持续扩张

折旧与摊销:2021(60,593)→2022(75,015,↑23.8%)→2023(86,510,↑15.3%)→2024(61,247,↓29.2%)2022-2023 年因资产投入增加而上升,2024 年回落或与资产折旧周期 / 新增投入减少有关。

资本开支:2021(29,773)→2022(33,576,↑12.8%)→2023(44,695,↑33.1%)→2024(47,235,↑5.7%)逐年递增,说明公司持续加大设备、业务布局等资本投入,短期盈利或受投入成本影响。

3. 现金流类指标:先降后稳

经调整现金流:2021(248,553)→2022(212,229,↓14.6%)→2023(230,841,↑8.7%)→2024(234,267,↑1.5%)2022 年下滑后逐步修复,现金流稳定性有所回升。

自由现金流(FCF):2021(206,188)→2022(152,878,↓25.9%)→2023(163,703,↑7.1%)→2024(168,578,↑3.0%)同经调整现金流趋势,现金流创造能力虽未回到 2021 年水平,但已脱离低点。

现金净额:2021(612,176)→2022(547,457,↓10.6%)→2023(568,444,↑3.8%)→2024(573,822,↑0.9%)现金储备在 2021 年高位后波动回落,但整体保持充足,资金链压力较小。

二、综合经营表现总结

这四年公司呈现 “投入扩张、盈利短期承压、现金流逐步修复” 的特征:

经营端:核心盈利(年内溢利、EBITDA)持续收缩,或受行业竞争、投入成本分摊等因素影响;

战略端:资本开支逐年增加,体现公司在业务拓展、技术升级等方面的布局,但短期拉低了盈利表现;

资金端:现金流在 2022 年低谷后逐步企稳,现金储备充足,为后续业务布局提供了支撑。

财务表现(2025 年中期):

营业收入:5.66 亿港元,同比增长20.66%

净利润:2487.6 万港元,同比增长158.16%

毛利率:36.5%

在手订单:约36.1 亿人民币,业务覆盖 27 个省区市和 14 个国家。

三、估值。

预测今年的经调整现金流在2.5亿以上,以最低的2.5亿计算,则经调整现金流/市值=35.7%,公司现金储备充分,到年底加上上半年处理一子公司回收的现金公司帐上净现金基本与市值相当,PB仅0.25,如果能以市值价格收购,相当于除净现金外白得一个科技服务类公司。

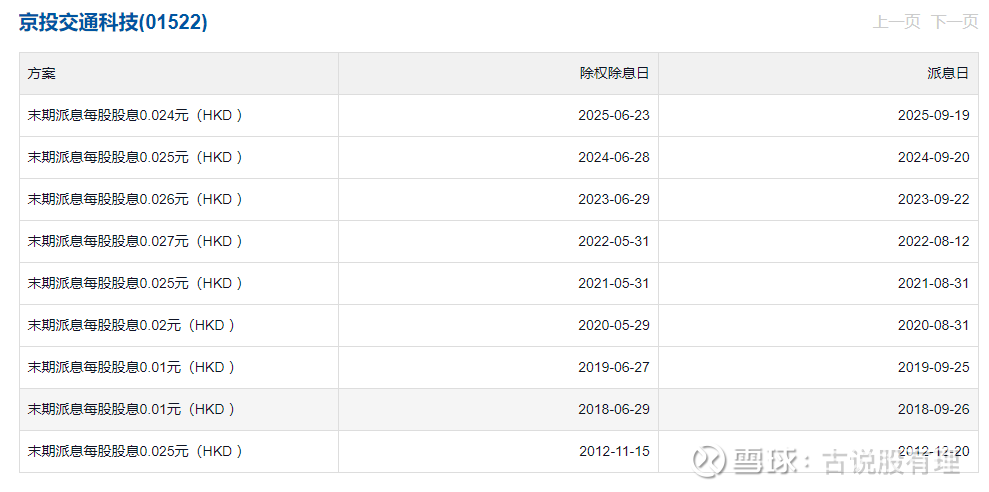

四、股东回报。

公司派息稳定,帐上现金储备充足,没有有息负债,完全有能力加大派息力度。