我在香港捡到的烫手烟蒂之:协合新能源00182

一、业务布局与规模

1. 发电资产(截至 2025 年上半年)

权益总装机:4,778MW(约 4.8GW),其中:风电:3,847MW(占比 80.5%)光伏:931MW(占比 19.5%)独立储能:340MW/600MWh

电站网络:在中国及美国等地区拥有87 间电厂,形成全球运营网络协合新能源集团

2. 主营业务板块

电厂投资运营:通过子公司运营风电和太阳能发电厂,向电网公司售电,以及通过合资 / 联营公司投资电厂

绿证绿电零碳服务:提供清洁能源与低碳解决方案,助力客户实现碳中和目标Concord New Energy

咨询设计与总承包:为新能源项目提供全流程技术支持和工程服务。

二、经营业绩及财务状况:

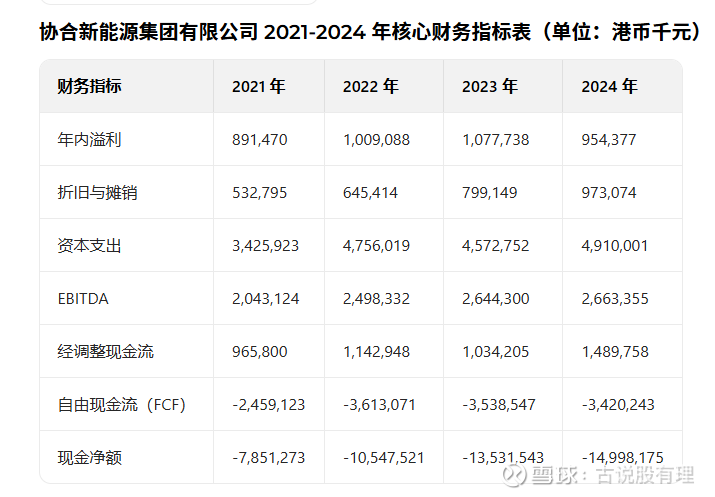

一、经营层面:盈利有基础,但增长遇波动

核心盈利稳中有落:年内溢利 2021-2023 年持续增长(从 8.91 亿增至 10.78 亿港元),2024 年小幅回落至 9.54 亿港元,说明公司核心发电业务的盈利能力有基本盘,但 2024 年可能受行业竞争、电价波动或项目收益波动影响,盈利规模略有收缩。

资产扩张持续推进:折旧与摊销逐年上升(从 5.33 亿增至 9.73 亿港元)、资本支出维持高位(年均超 45 亿港元),反映公司一直在持续投建风光电站等资产,符合新能源企业 “重资产扩张” 的行业特性。

二、财务层面:现金流分化,资金压力凸显

经营现金流改善,但投资支出吞掉收益

经调整现金流 2024 年大幅提升至 14.90 亿港元(较 2023 年增长 44%),说明主业现金回收能力在增强;

但资本支出常年维持在 45 亿港元左右,远高于经营现金流,导致自由现金流连续 4 年为负(2024 年仍为 - 34.20 亿港元),盈利难以覆盖扩张投入。

资金储备持续消耗现金净额逐年恶化(从 - 78.52 亿增至 - 149.98 亿港元),说明公司依赖外部融资支撑扩张,资产负债率可能持续走高(2025 年上半年已达 73.2%),资金链压力在上升。

三、估值。

表面看公司小个位数静态市盈率非常便宜,PB也很低,买的时候0.46元左右,市净率在0.38左右,但这种高负债的公司计算市盈率或者经营性现金流/ 市值个人觉得应该把高额负债也算上,这样哪怕现在跌到24.8亿市值如果加上150亿负债则真实市值为170亿左右,相对于10-15亿的每年经营性净现金来说可以说在港股中属于比较贵的公司。

四、股东回报。当时看中的主要是公司高的股息回报率,事实上长期如果说经营性现金流是进水笼头,资本开支和分红是出水口,资本开支远超营性现金流的公司还坚持分红,那么事实上是猪八戒吃猪蹄,自己啃自己,还会使企业失血更加严重,财务状况进一步恶化,因此这种公司的高分红无疑是水中花镜中月,根本不具备持续性。