电力设备:AI 时代的“底层约束”与长期投资主线

投资逻辑|电力设备:AI 时代的“底层约束”与长期投资主线

算力的上限,不是芯片决定,而是电网决定。——这是电力设备行业和电力投资真正应该被重视的核心逻辑

在过去几年里,“AI+算力”的热词不断被市场讨论,但大多数投资者看到的只是模型、GPU、运营成本,而忽视了一个根本问题:

AI 数据中心、电力负荷与电网系统之间,正在形成全球级长期供需失衡,并引发系统性投资周期。

一、电力不是简单的“成本”,而是 AI 发展的“瓶颈边界”

AI 数据中心对电力系统的冲击,不是线性用电增长,而是负荷范式的全面跃迁:单台 AI 服务器功耗远高于传统服务器;大型数据中心的总用电量,相当于一个中等城市规模;数据中心运行要求 99.999% 的供电稳定性,一点闪断都会造成数百万元损失

这一现实正在转变为一个全球性问题:电力系统的扩容节奏,成为限制 AI 数据中心部署和扩张的关键要素。

二、北美供需失衡实质:电网结构性短缺 + AI 负荷爆发

1)供给侧缺口真实存在

北美电网长期投资不足,变压器等核心设备产能严重不足,供应链滞后成为瓶颈。Wood Mackenzie 数据显示:美国电力变压器供应缺口曾达 30%;80% 以上依赖进口;交货周期从几个月延长到 2–3 年甚至更久。这一供需错配,是现实性的,不是预期炒作。

2)AI 是加速剂,而非根源

AI 数据中心用电规模的快速扩张,使得电网老化问题被迅速放大。事实上北美电力系统面临的压力来自 新型负荷本身:

电网承压要同时满足分布式能源、EV 充电和 AI 数据中心负荷,数据中心对电力可靠性的极端要求加剧了现有短板

结果是:美国不得不从海外进口大量高压主变电器设备来解燃眉之急。

3)这种问题会持续很久

根据市场机构数据,到 2030 年全球变压器市场规模预计将从 2025 年的约 303.8 亿美元,增长到约 416.2 亿美元,复合增长率约 6.5%。

这意味着:全球电力设备的需求不是小波动,而是长期增长态势。

三、中国:电网投资节奏更稳定,是投资确定性的底座

与北美“短缺爆发”不同,中国电力投资逻辑主要由战略性推动而来:

“十五五”电网投资预计规模高达 4.1 万亿元级别;国内特高压、柔性直流、数智化改造进入中长期持续推进阶段;国家电网、南方电网持续刷新投资规模。

业内研究已将电网设备视为整个电力投资周期的“晴雨表”,指数在 2025 年表现强劲。

这意味着中国电力设备行业具有更稳定、更确定的投资节奏与基本面支撑。

四、“电力周期”真正的投资逻辑

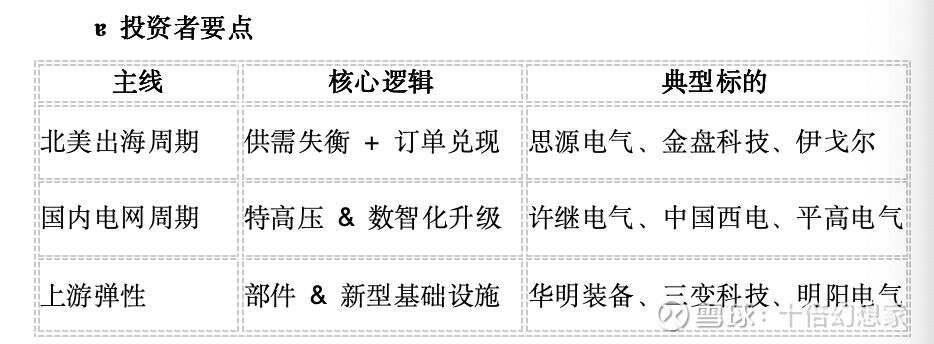

我们把整个行业投资逻辑归结为三条主线:

主线一:北美出海需求周期(α 机会)

核心判断:北美电力供需失衡带来高端主变、输电设备长期刚性需求

出海龙头最先受益于订单兑现与估值修复周期

:zap: 重点个股:

思源电气(主变出口龙头):具备北美认证、交付能力,是最直接受益者

金盘科技 / 伊戈尔(高弹性设备出口):在海外具备渠道和产能优势,可与大型数据中心展开深入合作

主线二:国内电网升级周期(β 机会)

核心判断:

特高压、柔直、数智化带来稳定增长

订单可见、估值低估、安全边际高

:zap: 重点个股:

许继电气(特高压 & 数智化核心):国家电网系统集成型龙头

中国西电(输变电国家队):估值安全垫明显,也是潜在海外补涨标的

平高电气 / 国电南瑞(细分优质供应商):受益于国内投资节奏

主线三:产业链上游及弹性标的(景气传导)

核心判断:

主变和高压设备的带动下,上游组件与材料端同样受益

弹性较强,可参与景气放量阶段

:zap: 重点个股:

华明装备(变压器部件)

三变科技(海外项目落地弹性标的)

五、总结:长周期已启动,估值修复与业绩兑现共振

这轮逻辑的核心不是情绪炒作,而是现实的供需缺口 + 中长期投资节奏 + 全球战略环境共同铸就的趋势行情: 北美订单真实落地、全球电网投资已经进入高增长阶段、中国电力设备企业具备体系化竞争优势、 AI 数据中心需求正在把电力设备推向核心位置

如业内所言:电力设备是 AI 时代真正的“底层基础设施”,它决定算力扩张的上限,而非成本。