PCB上游的逻辑拆解,设备与耗材的真正弹性在哪里?

PCB上游的逻辑拆解

——AI服务器升级下,设备与耗材的真正弹性在哪里?

过去两年,PCB板块已经涨了不少。不了解其中产业链变化,就很难理解为何这些企业能持续走牛。

看这轮周期,会发现一个变化:AI服务器结构升级,正在重塑PCB制造难度。而制造难度提升,真正受益的,就是PCB上游设备与耗材。

此前我们聊过pcb上游的q布,这一次我们继续往上游拆解。

一、这轮PCB景气的源头:AI架构升级

传统PCB周期来自:电子产品升级、通信基站建设、汽车电子化,是需求“量”的扩张。

但这一轮驱动来自:AI算力集群、GPU/ASIC高密度互联、服务器内部结构革命。以新一代AI服务器为例,出现三大变化:铜缆走线被PCB中板替代、引入正交背板、板厚、层数、材料全面升级

这意味着:PCB不再只是承载芯片,而成为高速信号完整性的核心载体。规格全面升级。

二、规格升级带来的三大制造变量

变量一:板厚增加 → 高长径比钻孔需求爆发

传统服务器板厚:4mm以内。新一代AI服务器:6mm以上,正交背板甚至8mm以上。板厚增加,意味着:孔更深,长径比从30倍提升至40倍甚至50倍,加工难度指数级上升,这对钻孔设备和钻针提出更高要求。

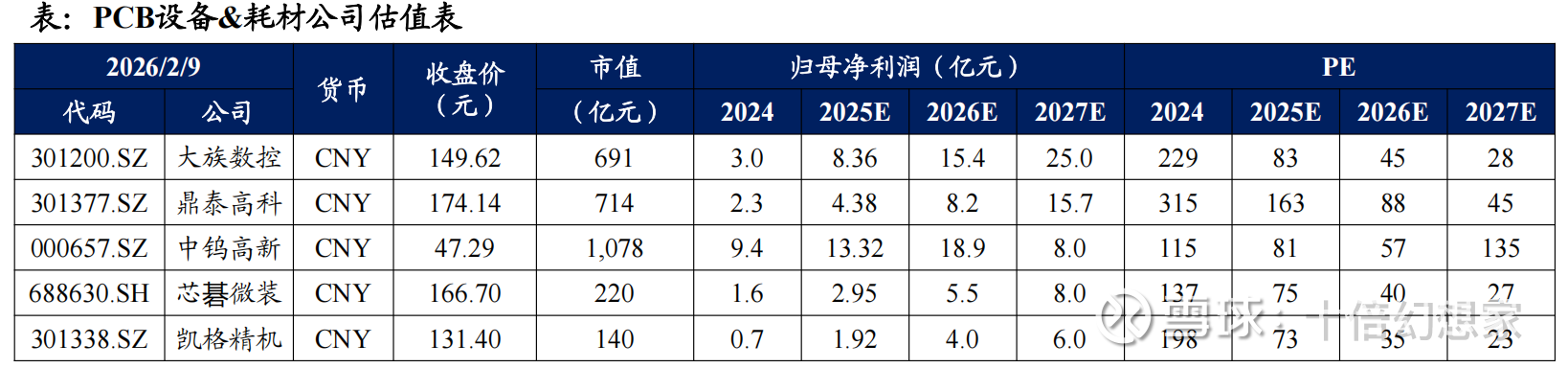

核心受益公司:大族数控:全球PCB钻孔设备龙头,机械钻国产替代核心标的。鼎泰高科:PCB钻针全球龙头,40倍长径比钻针放量核心受益者。中钨高新(旗下金洲精工):微钻领域龙头,布局高长径比与新材料加工。

变量二:材料升级 → M9/Q布带来耗材爆发

为了满足高速信号传输需求:CCL夹层材料升级至M9;Q布(低介电常数)大量应用。

问题是:Q布SiO₂含量接近99.99%,极硬极脆。M6材料单针可加工约2000孔;M9材料单针仅约150孔,钻针寿命下降90%以上。这意味着:耗材需求不是线性增长,而是“倍数级放大”。

受益公司:

鼎泰高科 —— 直接受益耗材消耗提升

中钨高新(金洲精工) —— 高端微钻布局

未来若PCD钻针成熟,还可能打开第二成长曲线。

变量三:孔径缩小 → 超快激光钻崛起

当孔径进入30μm级别:传统CO₂激光无法满足需求。

超快激光钻优势:加工精度更高、材料兼容性更强、单价提升至600万元级

HDI高阶化 + IC载板升级,都在推动这条赛道成长。

核心公司:

大族数控 —— 布局超快激光钻

芯碁微装 —— 曝光设备龙头,受益高阶HDI升级

三、被忽视的高毛利环节:锡膏印刷设备

AI服务器PCB密度更高,焊盘更细。Ⅲ类高精度锡膏印刷设备成为必选项。

特点:单价70-80万元,毛利率65%以上,产品结构提升带动利润率改善

核心公司:凯格精机

公司Ⅲ类设备占比提升,是利润弹性核心来源。

四、真正的逻辑顺序

很多人理解为:板厂扩产 → 设备受益。

但真实顺序是:AI服务器架构升级→ PCB规格升级→ 材料升级→ 制造难度上升→ 设备升级→ 耗材消耗加速→ 上游利润弹性释放

上游的订单更能体现整个行业的热度。

这轮PCB上游的核心投资主线可以总结为三条:

主线一:高长径比钻针放量

主线二:高阶钻孔设备升级

核心标的:大族数控,设备端盈利确定性更强。

主线三:高精度SMT设备结构改善

核心标的:凯格精机

靠产品结构提升毛利率。

真正的核心风险只有一个:AI资本开支节奏。

如果云厂商放缓扩产:板厂CAPEX下降、设备订单延迟、耗材放量节奏放缓,其他风险都是派生变量。

PCB上游的逻辑,是AI服务器架构革命带来制造复杂度提升,设备与耗材利润弹性释放。