从“触控屏代工厂”到“汽车电子+电子纸双引擎”

一、公司基本面再审视:从“触控屏代工厂”到“汽车电子+电子纸双引擎”

✅ 核心业务结构(2024–2025)

业务板块 2024年营收占比 2025年增速 毛利率 战略地位 笔记本电脑触控屏 86.7%(51.12亿元) +3.2% 14.8% 现金牛,基本盘 车载触控显示 4.3%(2.56亿元) +74.66% 22.5% 第二增长曲线 电子纸(MED) <1% 小批量试产 - 未来爆发点

📌 关键进展:

车载业务:已进入特斯拉、比亚迪、蔚来供应链,供应双联屏、3D曲面屏;

电子纸项目:90亿元产线于2025Q4启动设备安装,2026Q2计划量产,目标年营收115亿元;

技术壁垒:全球唯四掌握Metal Mesh金属网格工艺厂商,良率超90%。

二、财务健康度:稳健但隐忧并存

2024年核心财务指标(已披露)

总营收:58.96亿元(+5.54% YoY)

归母净利润:4.70亿元(+18.2% YoY)

毛利率:16.21%(同比+5.44pct)→ 产品结构升级见效

资产负债率:47.41%(无有息负债,现金超20亿元)

研发投入:2.82亿元(+9.66%),聚焦车载与MED

⚠️ 风险点

应收账款:14亿元(占营收23.7%),占净利润298% → 回款压力大;

在建工程:MED项目转入固定资产后,年折旧预计+1.8亿元,压制短期利润。

三、行业趋势:三大红利共振

1. AI PC换机潮启动

微软Copilot+PC生态落地,2025年出货量+12%;

莱宝为华为鸿蒙PC触控屏独家供应商,直接受益国产替代。

2. 汽车智能化加速

全球新能源车渗透率突破35%,单车屏幕数从1.8→4.2块;

车载触控屏市场规模2025年达120亿美元(CAGR 18%)。

3. 电子纸(E-paper)蓝海爆发

教育/零售场景需求明确,2025年终端市场723亿美元(CAGR 50%+);

莱宝MED技术绕开元太专利,具备自主知识产权。

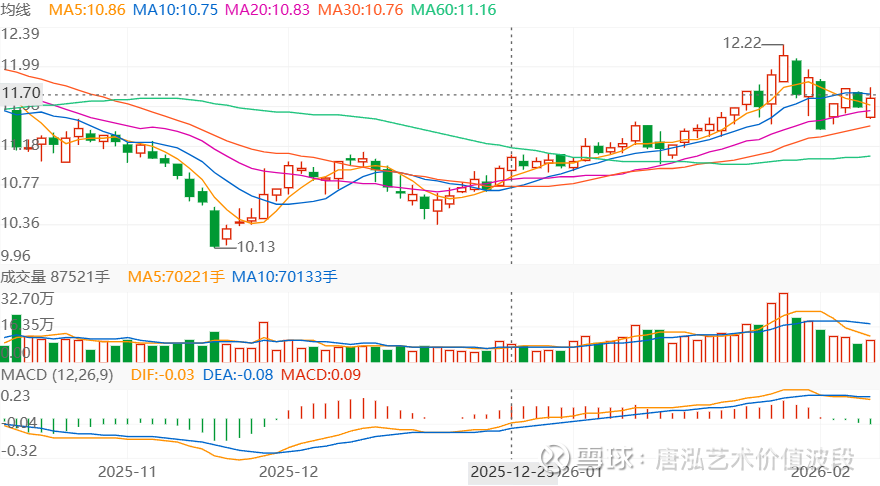

四、K线技术面分析(截至2026年2月6日)

当前状态

股价:约11.7元(总市值83亿元)

近期走势: 2025年10月:随消费电子反弹至13.2元; 2026年1月:回调至10.5元(-20%); 2026年2月初:企稳反弹,成交额放大至1.4亿元。

技术信号

关键阻力:13.2元(前高)、15.0元(年线);

强支撑:10.5元(2026年1月低点)、9.8元(60日线)。

🔍 主力意图:

近期融资余额创新高(2026年2月2日),机构借回调吸筹,博弈MED量产预期。

五、2026年走势预测:三阶段推演

📈 阶段1:震荡蓄势期(2026年2–4月)

驱动因素: AI PC订单落地(联想/华为新品发布); 车载业务Q1财报验证高增长;

股价区间:10.5 – 13.5元;

操作策略:逢回调至11元以下分批建仓。

🚀 阶段2:主升浪启动期(2026年5–8月)

核心催化剂: MED项目小批量量产(2026Q2); 特斯拉新款车型搭载莱宝马鞍屏; 中报预告车载业务营收占比突破8%。

目标价:16 – 18元(对应2026年PE 20–22倍);

风险点:若MED良率不及预期,可能冲高回落。

📉 阶段3:分化调整期(2026年9–12月)

情景推演: 乐观:MED获教育大单,全年净利达7.5亿元 → 冲击20元; 中性:车载稳步增长,MED贡献有限 → 区间14–16元; 悲观:PC需求疲软+应收账款恶化 → 回踩10元。

六、估值与目标价

机构预测(2025年10月) 2026年归母净利润 PE(当前83亿市值) 东北证券 7.57亿元 10.96倍 华泰证券 7.2亿元 11.5倍 行业平均 — 15–18倍(汽车电子属性重估)

💡 合理估值:

若2026年成功转型“汽车电子+电子纸”双轮驱动,PE应向15倍靠拢 → 目标市值110–120亿元(股价15.5–17元)。

七、关键观察点(2026年)

2026年4月:2025年报正式披露,关注车载业务毛利率及应收账款周转天数;

2026年6月:MED首批客户订单公告(教育/公交站牌);

2026年8月:中报披露,验证MED是否贡献营收;

宏观变量:人民币汇率(公司87%收入来自海外)、消费电子景气度。

八、结论与策略建议

✅ 总体判断:

莱宝高科正处于“传统业务托底 + 新兴业务引爆”的临界点。

2026年是电子纸商业化元年,成败在此一举。

📌 投资策略:

长线投资者:

11元以下分批建仓,持有至2026Q3,目标16–18元;

止损位:跌破9.8元(60日线+估值底)。

波段投资者:

关注AI PC发布会(3–4月)、MED量产消息(6月)事件驱动,快进快出。

风险提示:

绝不追高!若股价快速冲至15元以上且量能萎缩,应减仓。

九、终极展望

若MED项目成功,莱宝将从周期性消费电子股蜕变为成长型新材料+汽车电子平台,估值体系重构,2027年有望挑战25元(200亿市值)。

若失败,则回归10–12元箱体震荡。